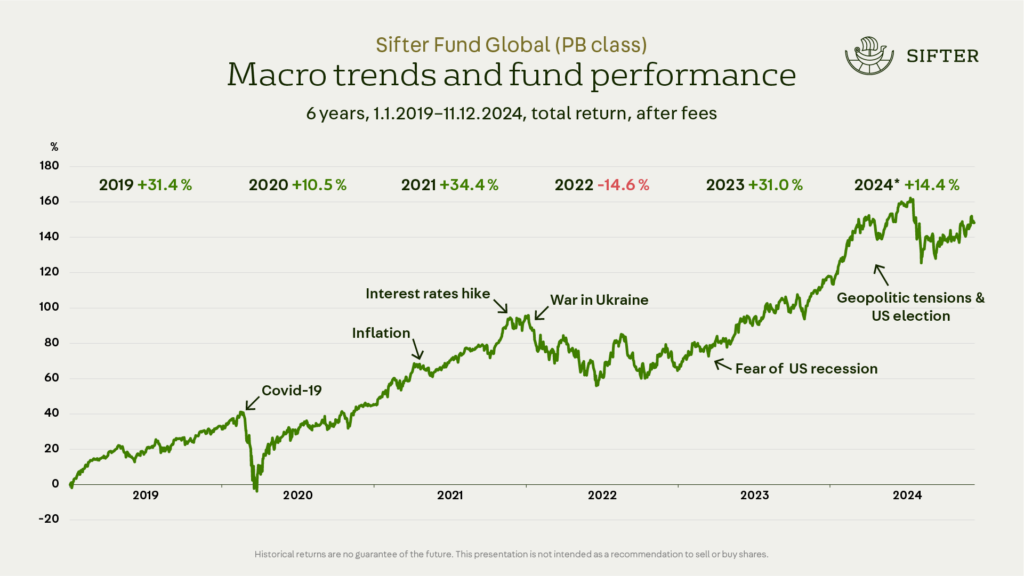

Sijoittajilla on jälleen katse pörssikursseissa. Sen huomaa kysymysten määrästä, joita saamme eri kanavien kautta. Kun markkinoilla tapahtuu paljon, sijoittajat ovat luonnollisesti huolissaan siitä, missä mennään ja mihin sijoitamme.

Pidimme marraskuun lopussa kahden päivän työpajan koko sijoitustiimimme kanssa. Keskusteluissa nousi esiin useita makromaailman huolia ja niiden mahdollisia vaikutuksia Sifter-rahaston yhtiöille.

Käänsimme katseemme siihen, mihin voimme vaikuttaa, eli salkun kokonaiskuvaan: yhtiöidemme tulevaisuuden tuottoennusteisiin ja arvostustasoihin.

Haluamme omistaa yhtiöitä, joissa näemme pitkän aikavälin kasvupotentiaalia ja ennustettavuutta. Samalla haluamme välttää osakkeita, joiden hintaan on ladattu liikaa odotuksia ja epävarmuuksia.

Makromaailman tuskat – tämä hetki tuntuu aina vaikeammalta kuin eilinen

Makrouutisten perusteella sijoittavalle viime vuodet ovat olleet erittäin vaikeita. Kun yksi makrotalouden epävarmuus katoaa, kaksi uutta ilmaantuu tilalle. Tuntuu, ettei koskaan ole oikea aika sijoittaa.

Nyt kun olemme päässeet eroon korkeasta inflaatiosta ja koroista, niin tilalle ovat tulleet vaikeasti ennustettava Yhdysvaltain presidentti ja kasvavat geopoliittiset jännitteet.

Sifter-rahaston sijoitusstrategiassa analysoimme makrotalouden vaikutukset yhtiöidemme rahantekokykyyn, mutta harvoin teemme päätöksiä puhtaasti makrotalouden perusteella. Pysymme siis 100 % sijoitettuina laatuyhtiöihin globaalisti kaikissa markkinatilanteissa.

Kalliit yhtiöt jatkavat kallistumistaan

Kuuntelin taannoin erinomaisen podcastin, jossa käsiteltiin Warren Buffetin osakevalintoja ja tuottoja 1990-luvulla. Moni oli sitä mieltä, että vanha legenda oli pudonnut kelkasta, koska hän ei sijoittanut teknologiayhtiöihin ja jäi indeksien tuotoista. Buffet ei kuitenkaan halunnut maksaa ylihintaa yhtiöistä, joita hän ei täysin ymmärtänyt – päätös, joka lopulta kääntyi voitoksi Berkshire Hathawayn sijoittajille.

Viime vuosina Sifterin salkunhoitotiimissä on tuntunut hieman samalta.

Kun jättää sijoittamatta esimerkiksi Nvidian kaltaisiin yhtiöihin, on haastavaa pysyä indeksien mukana, joissa tällaiset yhtiöt näyttelevät suurta roolia. Nvidian paino S&P 500 -indeksissä on lähes 7 %.

Nvidian kaltaiset yhtiöt vaikuttavat juuri nyt kalliin puoleisilta, varsinkin kun niiden seuraavan viiden vuoden tuloksen kasvussa on paljon epävarmuutta.

Vuonna 2006 Alphabet (Google) oli 10 miljardin liikevaihdon yritys ja sen P/E-luku oli 68. Yhtiö oli monien mielestä selvästi ylihintainen. Kahdeksantoista vuotta myöhemmin, vuonna 2024, yhtiö tekee pelkästään tulosta noin 25 miljardia dollaria kvartaalissa ja P/E-luku on laskenut noin 25:n tasolle.

Aikoinaan ylihintaiseksi arvioitu Alphabetin osakehinta on nykyisin 18-kertainen vuoden 2006 osakehintaan verrattuna. Sifter-rahasto on hyötynyt Alphabetin matkasta vuodesta 2015 lähtien, kun Alphabetin arvostus täytti Sifterin kriteerit.

Alphabetin ja Nvidian kaltaiset yhtiöt tekevät sijoittamisesta haastavaa. Suurin osa tämän päivän ylihintaisista yhtiöistä ei tule näkemään Alphabetin kaltaista menestystarinaa.

Olemme päättäneet olla maksamatta ylihintaa markkinoiden suosikkiosakkeista, mutta olemme valmiita maksamaan hieman ylihintaa yhtiöistä, joissa näemme tuloksen kasvun olevan erittäin ennustettavaa.

Sifter-yhtiöiden tulosennusteet ja arvostus

Marraskuun työpajassa kävimme kaikki sijoituksemme uudelleen läpi ja päivitimme niiden seuraavan viiden vuoden tulosennusteet. Pitkän aikavälin tuloksenteko auttaa nostamaan katseen pois lyhyen aikavälin pörssikursseista ja siirtämään huomion kohti pitkän aikavälin tavoitteita.

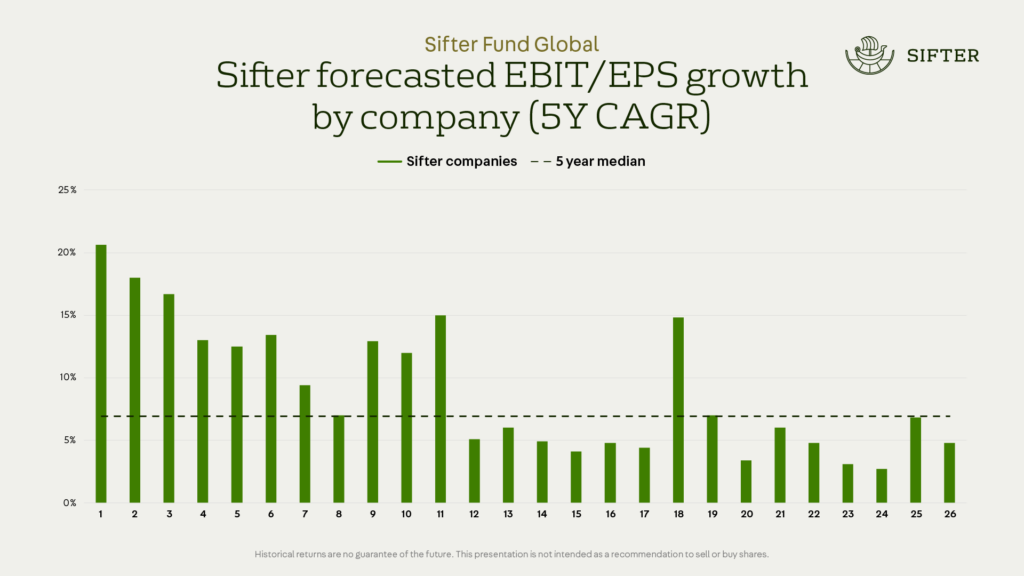

Sifter-rahaston yhtiöiden tuloksenteon kasvu on varovaisten arvioidemme mukaan keskimäärin 8 % vuodessa seuraavien viiden vuoden aikana, mikä on erittäin vahva luku.

Karkeasti jaoteltuna Sifter-salkun yhtiöt voidaan jakaa kolmeen ryhmään kasvuennusteiden perusteella. Jokainen ryhmä edustaa noin yhtä kolmasosaa Sifter-salkusta.

- Nopeasti kasvavat yhtiöt (15-20 %), esim. Novo Nordisk, Lam Research

- Tasaisesti kasvavat (6-12 %) esim. Alphabet, Safran

- Maltillisesti kasvavat yhtiöt (3-5 %) esim. Atlas Copco, Texas Instruments

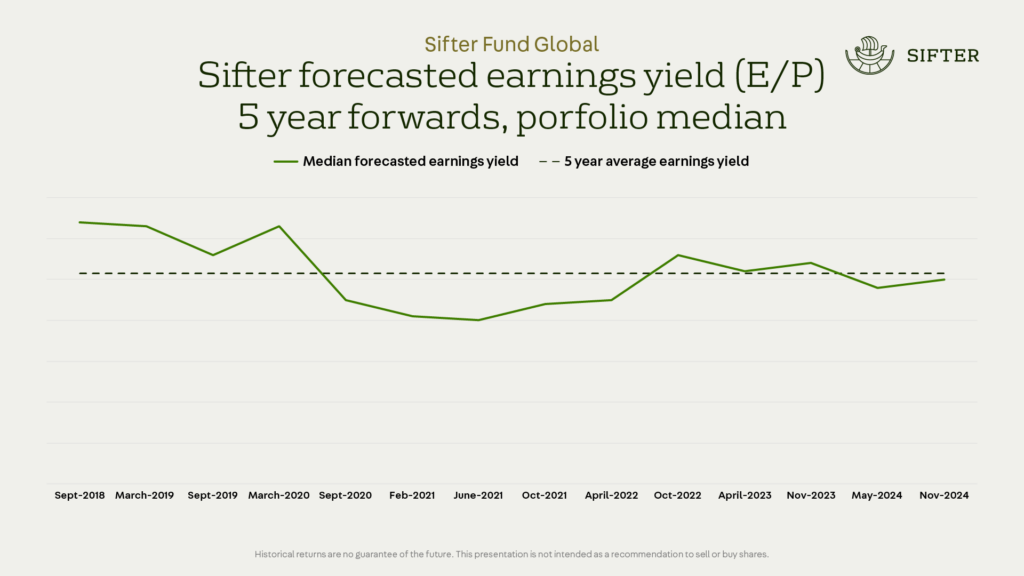

Sifter-yhtiöiden valuaatio on pysynyt historiallisesti tasaisena

Kovilla kasvuennusteilla on taipumus tarttua yhtiöiden osakehintaan etupainotteisesti. Alla oleva graafi kuvaa Sifter-rahaston yhtiöiden arvostustason kehitystä (2018-2024).

Sifter-rahaston yhtiöiden keskimääräinen arvostustaso on pysynyt lähellä viiden vuoden keskiarvoa, vaikka osakkeiden hinnat ovat nousseet vuonna 2024 noin 15 %. Suurin syy arvostustason tasaisuuteen on se, että yhtiöidemme tuloskasvu on jatkunut vahvana ja olemme ostaneet edullisempia yhtiöitä salkkuun Q1/24:n aikana.

Varovaisten tulosennusteidemme valossa yhtiöidemme tuottopotentiaali on hieman parempi kuin esimerkiksi tämän vuoden alussa.

Parantuneen tulosnäkymän pääasialliset syyt ovat: 1) puolijohdeyhtiöiden odotetaan nousevan sykliensä pohjalta ja tuottavan erinomaisia voittoja tulevina vuosina, ja 2) Yhdysvaltojen teollisuussektorin odotetaan elpyvän laskusuhdanteestaan.

Sifter-yhtiöiden sijoitetun pääoman tuotto (ROIC)

Sijoitetun pääoman tuotto (ROIC) on pysynyt korkealla 20 % (mediaani) joka on erittäin korkea (S&P 500, 10 %). Tämä kertoo siitä, että yhtiömme toimivat kasvavilla loppumarkkinoilla, joissa niillä on selkeitä kilpailuetuja ja yritysjohto on löytänyt tuottoisia investointikohteita omasta liiketoiminnastaan.

Kun yrityksen johto investoi liiketoiminnan kasvuun korkealla ROIC:lla, omistaja voi odottaa absoluuttisen tuloksen kasvavan merkittävästi tulevina vuosina.

Korkea ROIC viestii myös siitä, että yrityksen loppukysyntä ja markkina kasvavat, ja että johto uskoo omistajien varojen sijoittamisen kasvuun olevan kannattavampaa kuin niiden jakaminen osinkoina.

Kahden päivän työpajan aikana oma verenpaine laski ja rauha laskeutui. Pörssikursseihin emme voi vaikuttaa, mutta siihen mitä omistamme voimme.

Tästä pääsemmekin asiaan, mikä valitettavasti luo päänsärkyä.

Voiko Trump pilata kaiken?

Todennäköisesti ei, ainakaan lyhyellä aikavälillä. Odotetut veronalennukset Yhdysvalloissa parantavat paitsi yritysten nettotuloksia myös kuluttajien ostovoimaa. On melko varmaa, että Yhdysvaltojen talouskasvu kiihtyy edelleen.

Pidemmällä aikavälillä mahdolliset tullit sekä kasvava kulutus voivat kuitenkin kiihdyttää inflaatiota. Juuri nyt näyttää siltä, että Yhdysvaltain taloutta viritetään sellaiseen kuntoon, jossa yrityksillä on erinomaiset mahdollisuudet kasvaa ja kukoistaa.

Teimme oman analyysimme Trumpin mahdollisista vaikutuksista Sifter-salkun yrityksiin. On myönnettävä, että tämänkaltaiset harjoitukset voivat loogisesti vaikuttaa vakuuttavilta, mutta lopputulos voi silti olla epävarma.

On esimerkiksi pystyttävä arvioimaan todennäköisyydet tulleille sekä niiden vaikutukset eri yhtiöille.

Vaikka osaisimme arvioida kaikki mahdolliset muuttujat oikein, jää lopulta arvailujen varaan, miten osakemarkkina hinnoittelee nämä vaikutukset. Analyysimme lopputuloksena teimme pieniä muutoksia salkun painotuksiin, mutta emme myyneet yhtään yhtiötä kokonaan pois pelkästään Trumpin vaikutusten perusteella.

Analyysimme perusteella odotettu Trump-vaikutus Sifter-salkkuun on keskimäärin lievästi positiivinen.

| Yhtiö | Riski | Syyt |

|---|---|---|

| Microsoft | Positiivinen |

|

| Alphabet | Positiivinen |

|

| Old Dominion Freight Line | Positiivinen |

|

| Novo Nordisk | Negatiivinen |

|

| Safran | Neutraali |

|

Trumpin toimien vaikutus puolijohdeteollisuuteen

Täysin oma kappaleensa on puolijohdeteollisuus, joka on yksi maailman kehittyneimmistä yhteistyöverkostoista läpi mantereiden, maiden ja yritysten. Yleisesti puolijohdeteollisuuden näkymät ovat hyvät, koska toimiala on nousemassa syklin pohjasta. Puolijohdetoimialan odotetaan kasvavan 10 % vuodessa seuraavien 10 vuoden aikana. Uutena huolena on Trumpin tullimaksujen sivuvaikutukset ja mahdollinen kauppasota.

Puolijohdeteollisuus on globaali ja toisistaan riippuvainen verkosto. Arvoketjun toimijat ovat riippuvaisia toisistaan, yksikään yhtiö tai maa ei ole täysin omavarainen.

Mahdollinen kauppasota Kiinan kanssa johtaisi siihen, että edistyksellisiä puolijohdelaitteita tai siruja ei saisi enää myydä Kiinaan. Näitä rajoituksia on ollut jo voimassa viimeisten vuosien aikana ja niistäkin huolimatta Kiina on onnistunut ostamaan enemmän puolijohdeteollisuuden laitteita ja siruja kuin esimerkiksi öljyä. Nähtäväksi jää, miten tullimaksut ja pakotteet muuttavat koko puolijohdealan arvoketjua.

Pieniä muutoksia salkussa joulukuun alussa

Sifter-sijoittajien riskien pienentämiseksi vähensimme ylisuureksi kasvanutta TSMC:n painoa salkussa joulukuun alussa. TSMC:n osakekurssi on noussut vuoden alusta jo yli 70 %, ja geopoliittiset sekä kauppasotaan liittyvät riskit ovat jälleen kohonneet.

Kotiutimme osan TSMC:n voitoista ja siirsimme varoja Alphabetiin, joka on mielestämme yksi houkuttelevimmin hinnoitelluista teknologiayhtiöistä ja tarjoaa vakaamman riskiprofiilin.

Santeri Korpinen

CEO