Markkinoiden laskut kuuluvat osaksi osakesijoittamista. Vaikka epävarmuudet ja kurssilaskut tuntuvat aina epämiellyttäviltä voivat ne tarjota myös hyviä ostopaikkoja pitkän tähtäimen sijoittajalle.

Sifter-rahaston arvo laski 7,9 % vuoden ensimmäisen kvartaalin aikana (Sifter Fund Global PA-luokka, 31.3.2025). Huomioithan, että Rahaston historiallinen tuotto ei ole tae tulevaisuuden tuotoista.

Markkinalasku tuli lähes puskista

Viime vuoden puolella mainitsimme Sifter-rahaston raporteissa useaan kertaan, että emme ole löytäneet järkevän hintaisia laatuyhtiöitä Yhdysvalloista. Toisin sanoen erityisesti Yhdysvaltain markkinat olivat kalliit. Samaan aikaan kuitenkin talouden fundamentit kuten työllisyys, yritysten tulokset ja ennusteet olivat yllättävän vahvoina, erityisesti Yhdysvalloissa. Myös Euroopassa oli varovaista talouden elpymistä ilmassa.

Vaikka Yhdysvaltain Presidentti olikin kertonut suunnitelleista tulleista ennen virkaanastujaisiaan, siitä huolimatta uusien tullien suuruus ja muut vaatimukset yllättivät markkinat.

Harva osasi arvata, että juuri Yhdysvaltain markkinamyönteinen presidentti olisi valmis uhraamaan osakemarkkinat. Näin kuitenkin tapahtui.

Sifterin odotettu tulostuotto on noussut

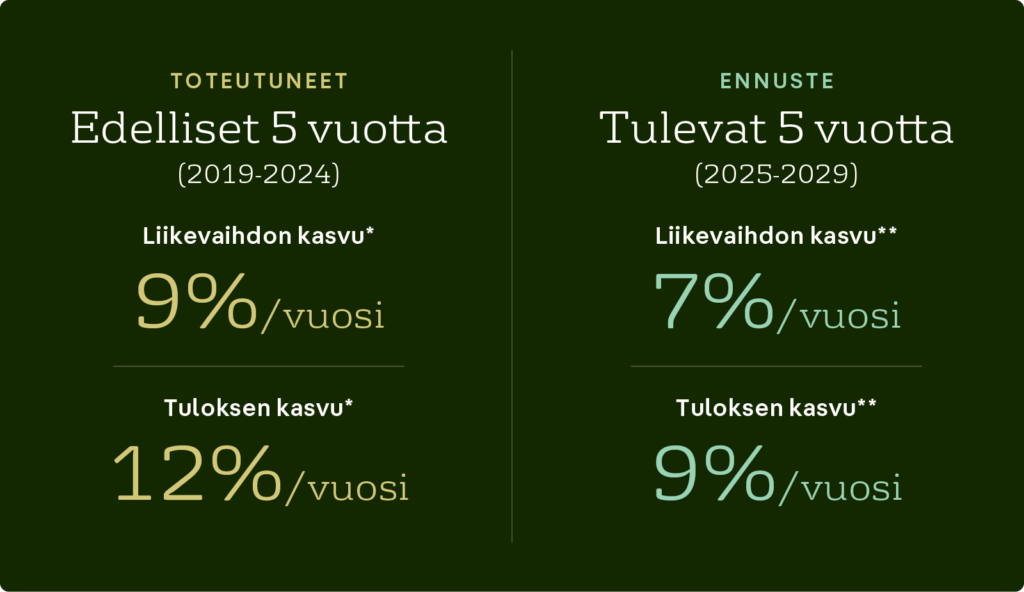

Markkinalaskujen pieni hopeareunus on se, että osakkeidemme pitkän aikavälin tuotto-odotus kasvaa. Tämän edellytys on kuitenkin se, että yhtiöidemme pitkän aikavälin liiketoiminnan tulokset eivät laske merkittävästi.

Taulukossa on kuvattu yhtiöidemme viimeisen viiden vuoden toteutuneet keskimääräiset liikevaihdon ja tulosten vuosikasvut. Oikealla on Sifterin tekemät arviot tulevalle viidelle vuodelle.

Olemme tehneet kullekin Sifter-salkun sijoitukselle analyysin viiden vuoden liikevaihdon ja tuloksen kasvusta. Kasvuodotukset ovat markkinakonsensusta varovaisempia (margin of safety 10–20 %), koska markkina on usein liian optimistinen arvioissaan.

On täysin mahdollista, että jonain vuotena kasvu on heikompaa, mutta keskimäärin seuraavien viiden vuoden aikana odotamme tulosten kasvavan.

Uskomme, että yhtiömme tulevat pärjäämään vaikeammassakin suhdanteessa. Keskeisin peruste odotuksellemme on se, että Sifter-salkun yhtiöt myyvät kriittisiä tuotteita ja palveluita, joiden käyttöä ei asiakasyrityksissä kovin helposti lopeteta. Tällaisilla tuotteilla on usein varsin hyvä hinnoitteluvoima, mikä mahdollistaa yhtiöidemme katteiden pysymisen korkeina.

On kuitenkin pysyttävä valppaana ja arvioitava, miten mahdollinen pitkittyvä kauppasota vaikuttaisi yhtiöidemme pitkän aikavälin rahantekokykyyn.

Mitä ne mahdollisuudet voivat olla?

Osakemarkkinoiden näkökulmasta positiivinen skenaario olisi, että Yhdysvallat saisi tarvittavat myönnytykset muilta mailta ja tullit ajettaisiin osittain alas tai pysyvästi alemmiksi. Jo pelkästään tieto tästä mahdollisuudesta todennäköisesti nostaisi osakkeita. Tämä skenaario on vain toiveen varassa. Emme voi tietää, miten osakemarkkinoiden momentum on muuttunut.

Huonompi skenaario on luonnollisesti syventyvä kauppasota, jatkuvasti muuttuvine tulleineen, epävarmuuden kasvu ja todellinen negatiivinen vaikutus yhtiöiden tuloksiin. Tämäkin skenaario tuntuu osittain epätodennäköiseltä, koska se vaikuttaa myös erittäin paljon yhdysvaltalaisiin kuluttajiin, erityisesti Trumpin kannattajiin. Tässä skenaariossa osakemarkkina hakisi vielä uusia pohjia.

Pitkän tähtäimen osakesijoittajille suurin mahdollisuus piilee markkinan murroksessa, jossa uutiset ja epävarmuudet rankaisevat liiaksi erittäin hyviä liiketoimintoja.

Tällaisissa tilanteissa markkina ei osaa arvioida yhtiöitä oikein, ja osakehinnat ylireagoivat alaspäin tunteiden vallassa. Yhtiöt, joiden tuotteilla ja palveluilla on loppukysyntää, joiden kilpailuedut eivät ole hävinneet ja joiden tase kestää hetkellisen huonomman suhdanteen, ovat sellaisia, joita haluamme ostaa lisää.

Teemme parhaamme, jotta löydämme muutaman uuden laatuyhtiön alennuskorista ja lisäämme ne Sifter-rahaston salkkuun turvaan ja kasvamaan.