Viime vuosien aikana olen keskustellut kymmenien sijoittajien kanssa, jotka harmittelivat, etteivät tarttuneet tilaisuuteen silloin, kun osakkeet viimeksi olivat alennuksessa. Nyt olemme jälleen samassa tilanteessa: osakemarkkinoilla on käynnissä alennusmyynnit, mutta sijoittajan mieltä painavat tutut epävarmuudet.

Monia pelottaa, että lasku jatkuu. Tulevaisuus näyttää epävarmemmalta kuin aikoihin, ja uutisvirta tulvii yhä uusia skenaarioita talouden heikentymisestä. Media ruokkii pelkoa – ja pelko myy.

Viimeisen kuukauden aikana olemme altistuneet poikkeuksellisen suurelle määrälle negatiivisia uutisia. Tästä seuraa meille tuttu ajatusvinouma: kun negatiivinen informaatio on helposti saatavilla ja tuoreena mielessä, pidämme huonoja skenaarioita todennäköisempinä kuin ne ehkä todellisuudessa ovat. Tätä kutsutaan myös viimeaikaisharhaksi.

Voisiko tätä ajatusvinoumaa vastaan yrittää taistella ja kaivaa pörssihistorian suurten nimien ajattomia oppeja:

Toimi rauhallisen päättäväisesti silloin, kun hinnat ovat alhaalla ja epävarmuus tuntuu kaikkein suurimmalta.

Ovatko alennukset pörssissä jo riittävät?

Kun tavaratalo aloittaa tuotteiden alennusmyynnin, kysyntä kasvaa. Ihmiset kokevat saavansa enemmän vastinetta rahoilleen. Kun pörssissä alkaa alennusmyynti, käy usein päinvastoin.

Juuri silloin, kun hinnat ovat alhaalla, epävarmuus tuntuu kaikkein suurimmalta.

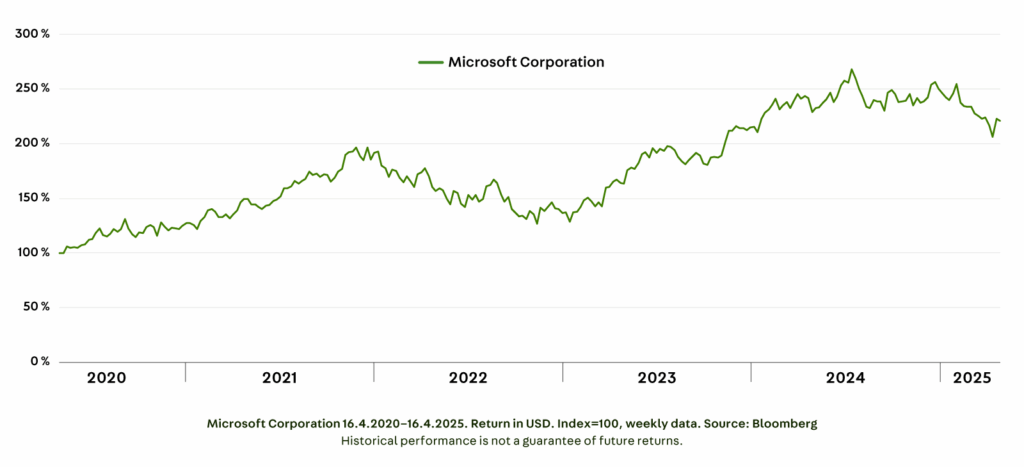

Esimerkiksi vuonna 2022, monen teknologiayhtiön osakehinnat laskivat rajusti. Microsoftin osake putosi yli 30 % ja Alphabetin (Googlen) jopa yli 40 % vuoden alun hinnoista.

Oliko Microsoftin liiketoiminta todellisuudessa yli kolmanneksen huonommassa kunnossa? Tuskin.

Saman kysymyksen voi kysyä monesta yrityksestä tälläkin hetkellä:

Onko yhtiön liiketoiminta todella 30 % heikommassa kunnossa, jos markkina hinnoittelee sen tänään 30 % halvemmaksi kuin kaksi viikkoa sitten?

Vastaus riippuu tietysti yhtiöstä. Olennaista on ymmärtää, onko yhtiön pitkän aikavälin rahantekokyky ja ansaintamalli ennallaan ja miten yhtiön tulevat kassavirrat on hinnoiteltu.

Pörssihistoria on täynnä tapauksia, jossa osake ei ole ikinä palautunut niille tasoille, joista se laski. Tällöin osakkeen alla oleva liiketoiminta on aluperinkin väärin arvioitu tai pysyvästi huonontunut.

Vastaavasti myös laadukkaiden yhtiöiden osakehinnat saattavat laskea alle niiden todellisen pitkän aikavälin rahantekokyvyn.

Kaksi skenaariota – arvioita nykyhetkestä

Tämänhetkinen maailman tilanne, tulleineen ja kauppasotineen, on arvaamaton. Kehityskulkuja on vaikea hahmottaa, koska niihin vaikuttavat sekä monimutkaiset taloussuhteet että impulsiiviset poliittiset päätökset.

Yritän kuitenkin hahmottaa kaksi ääripäitä edustavaa skenaariota, joista kumpikaan ei todennäköisesti toteudu sellaisenaan.

Säikähdys – Positiivinen skenaario

Yhdysvaltojen aloittama kauppasota on yksi Yhdysvaltain hallinnon työkalu monien joukossa, jolla Trump luo kaaosta, neuvottelee uusia diilejä ja lopulta poistaa suurimman osan tulleista (sekä julistautuu voittajaksi). Keskeisenä tavoitteena on pienentää Yhdysvaltain kauppataseen alijäämää, laskea korkoja ja korkokuluja sekä pienentää julkisektorin kustannuksia. Tämän jälkeen esivaalit alkavat painaa päälle, ja on aika tarjota sokeria eli yritys- ja kulutusverojen laskuja Yhdysvalloissa.

Parhaassa tapauksessa muut maat myös poistavat tullit, ja varovainen luottamus talousjärjestelmään syntyy uudelleen. Vaikutukset maailman talouteen jäävät väliaikaisiksi, eikä yritysten tuloskunto pysyvästi huononnu. Jopa entistä reippaampi talouskasvu on mahdollinen.

Tässä skenaariossa osakemarkkina voisi nopeasti riemastua.

Turmio – Negatiivinen skenaario

Huonommassa skenaariossa alun perin neuvottelutaktiikaksi tarkoitetut tullit syventyvät pysyväksi kauppasodaksi, joka rikkoo maailman kaupan tuotantoketjut ja luottamuksen.

Vaikutukset sementoituvat maailman talouteen ja luovat negatiivisen kierteen, joka vaikuttaa yritysten tuloksiin pitkäksi aikaa. Yhdysvallat ja Eurooppa alentavat korkojaan ja lisäävät elvytystä velkarahalla, minkä seurauksena inflaatio palaa entistä korkeampana.

Paikalliset yhtiöt ehkä pärjäävät, jos vain kuluttajakysyntä pysyy yllä. Myös Kiina vajoaa lamaan, koska vienti ei vedä. Epävarmuus jatkuu, kaikki kärsivät ja pörssi sahaa edestakaisin uutisten mukaan – kuitenkin laskusuunnassa.

Taloudellinen ahdinko johtaa sosiaaliseen ahdinkoon, joka lopulta synnyttää mellakoita ja sotia.

Yhteenveto

Keskeinen kysymys kuuluu: kuinka kauan huonoin mahdollinen skenaario voisi jatkua – ja kuinka pahaksi tilanne lopulta kehittyy?

Pidän itseäni realistina, mutta suhtaudun optimistisesti ihmisen luontaiseen ahneuteen.

En usko, että Yhdysvallat olisi valmis uhraamaan vuosikymmenten aikana kertyneet – ja tulevat – osaketuotot sekä talouskasvun pitkittyneen kauppasodan vuoksi. Yhdysvallat on maa, jossa rahanteko ja rikastuminen ovat keskeisiä arvoja – elleivät tärkeimpiä.

Uskon siis, että tullit ja kauppasota jäävät väliaikaiseksi vaiheeksi. On toki mahdollista, että osakemarkkinoiden “hullut päivät” jatkuvat vielä hetken, kun entistä väkevämpiä neuvotteluasetelmia haetaan. Luottamuspääoma on saanut kolauksen, ja sen palauttaminen vie aikaa. Pidän kuitenkin todennäköisenä, että ahneus voittaa ennen kuin kuin luottamus palaa.

Santeri Korpinen

CEO