Toisen kvartaalin alku oli myrskyinen Trumpin tulliuutisten vuoksi, mikä sai markkinat sukeltamaan, mutta palautuminen oli lopulta yhtä ripeää. Sifterin arvo nousi huhti–kesäkuussa 5,3 %, vaikka vuoden alusta ollaan yhä 3,0 % pakkasella. Kokonaiskuvassa salkku on kehittynyt globaalin osakemarkkinan mukaisesti.

Muistathan, että historiallinen tuotto ei ole tae tulevasta.

Salkun nousija ja laskijat

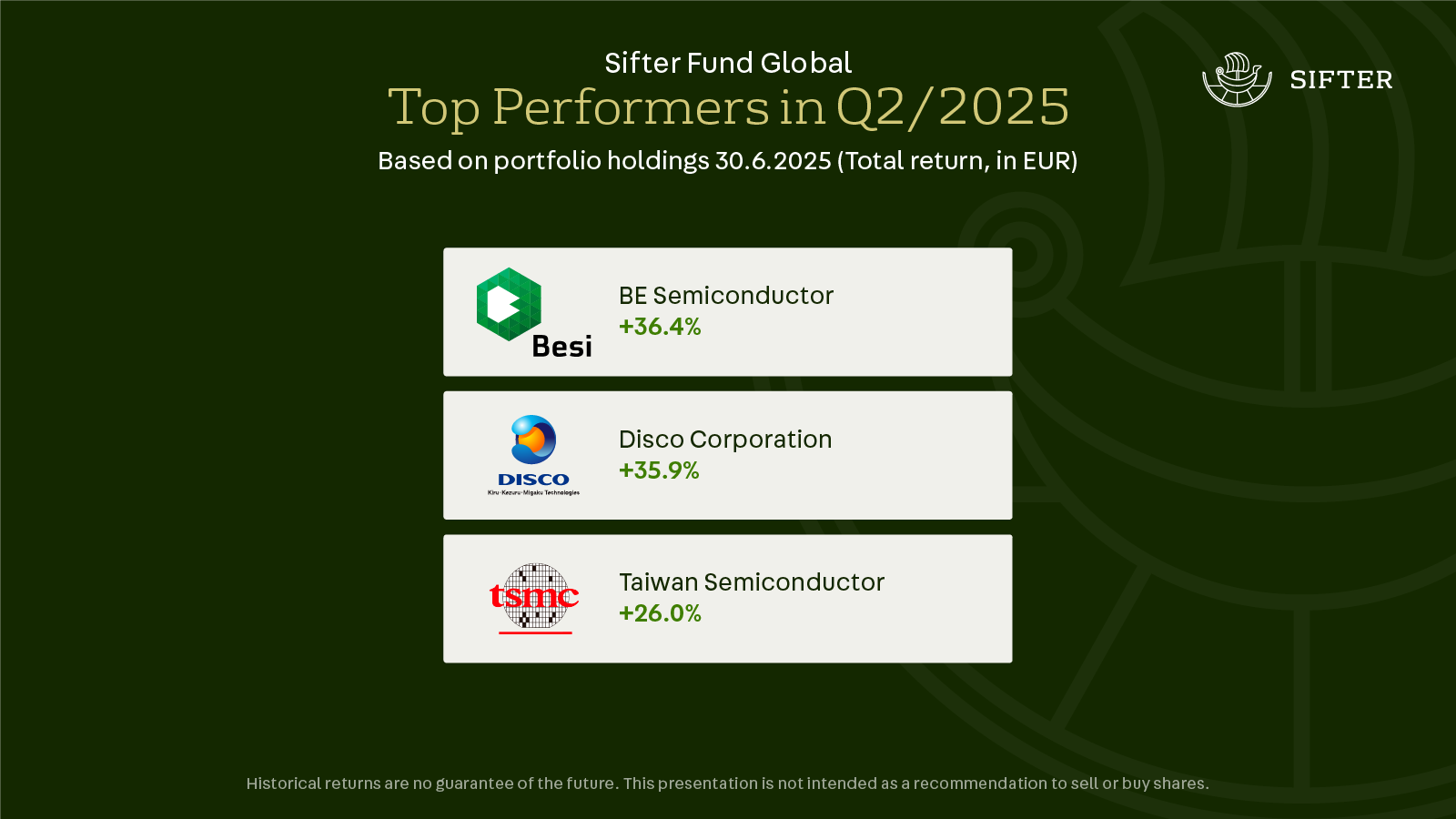

Salkun parhaat nousijat löytyivät tuttuun tapaan teknologia-alalta, joka kattaa kolmanneksen rahaston painosta. Erityisesti puolijohdealaan liittyvät konevalmistajat, kuten BE Semiconductor ja Disco, hyötyivät siitä, että Trumpin hallinto vältteli tulleja ja jopa suunnitteli purkavansa AI-sirujen vientirajoituksia.

Näin syntyi vahvaa optimismia, joka nosti puolijohdealan investointiodotuksia entisestään. Sifterin IT-yhtiöt nousivat keskimäärin 23 % – selvästi yleistä markkinaa paremmin.

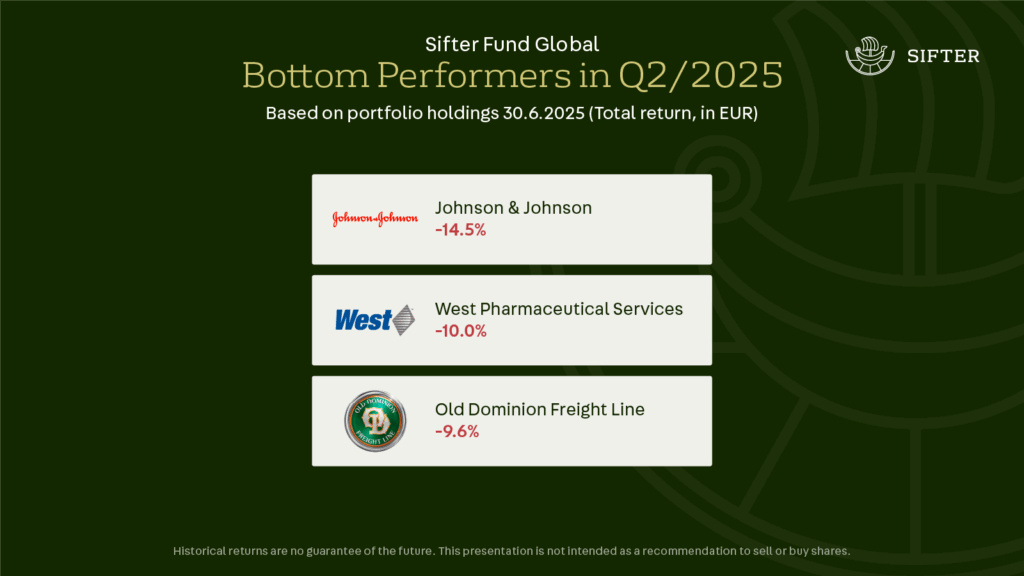

Heikompia hetkiä koettiin terveydenhuollon sektorissa, joka on noin kuudennes Sifterin salkusta. Terveydenhuollon yhtiöt laskivat keskimäärin 9 %, kun sijoittajat hermoilivat USA:n lääkkeiden hintasääntelystä ja julkisen terveydenhuollon mahdollisista leikkauksista Trumpin hallinnon budjettisuunnitelmissa.

Suurimpana laskijana nähtiin Johnson & Johnson, jonka kurssia painoi myös takaiskut talkkioikeudenkäynneissä. Vähensimme JNJ:n painoa ja riskitaso siltä osin on nyt hallinnassa.

Uusi yhtiö salkkuun

Kvartaalin suurin muutos oli ruotsalaisen Autoliv-yhtiön myynti ja IDEXX Laboratories -yhtiön ostaminen. Vaikka Autolivin arvostus näytti edulliselta, yhtiön kasvunäkymät vaikuttivat heikoilta: autovalmistuksen kasvu on hidasta, ja kiinalaiset valmistajat tekevät turvalaitteensa yhä useammin itse.

Korvasimme Autolivin uudella yhtiöllä, yhdysvaltalaisella IDEXX:llä, joka hallitsee lemmikkieläindiagnostiikan markkinaa ja nauttii vahvoista kilpailueduista sekä ennustettavasta kassavirrasta.

Teimme myös muutamia hyviä vaihtokauppoja salkun sisällä: kevensimme Johnson & Johnsonia, North Westiä ja Costcoa, koska niiden valuaatio oli noussut, mutta pitkän aikavälin näkymät eivät olleet muuttuneet.

Vapautuneita varoja kohdistimme Discoon, Novoon ja Deutsche Börseen, joissa näimme parempaa tuottopotentiaalia pitkälle eteenpäin.

Esimerkiksi Discon osalta uskomme AI-siruihin liittyvän erityismuistin kysynnän elpyvän viimeistään 2026 mennessä. Novo puolestaan pysyy todennäköisesti edelleen painonhallinnan kärkiyhtiönä, vaikka uusin GLP-1-lääke ei ole aivan markkinan paras, mutta yhtiön arvostustaso on houkutteleva pitkän tähtäimen sijoittajalle. Deutsche Börselle puolestaan tuulta purjeisiin antaa eurooppalaisten sijoittajien lisääntynyt kiinnostus sekä EU:n harmonisointihankkeet.

Yhtiöiden tulostenkasvu on sijoitusstrategiamme ytimessä

Tulostasolla Sifterin yhtiöt näyttävät vakaalta. Ennustamme keskimäärin 7,3 % liikevaihdon ja 7,9 % liikevoiton vuotuista kasvua seuraaville viidelle vuodelle. Mitä tulee salkun arvostustasoon, niin se on linjassa viiden vuoden keskiarvon kanssa, joten salkun arvostus pysyy maltillisena.

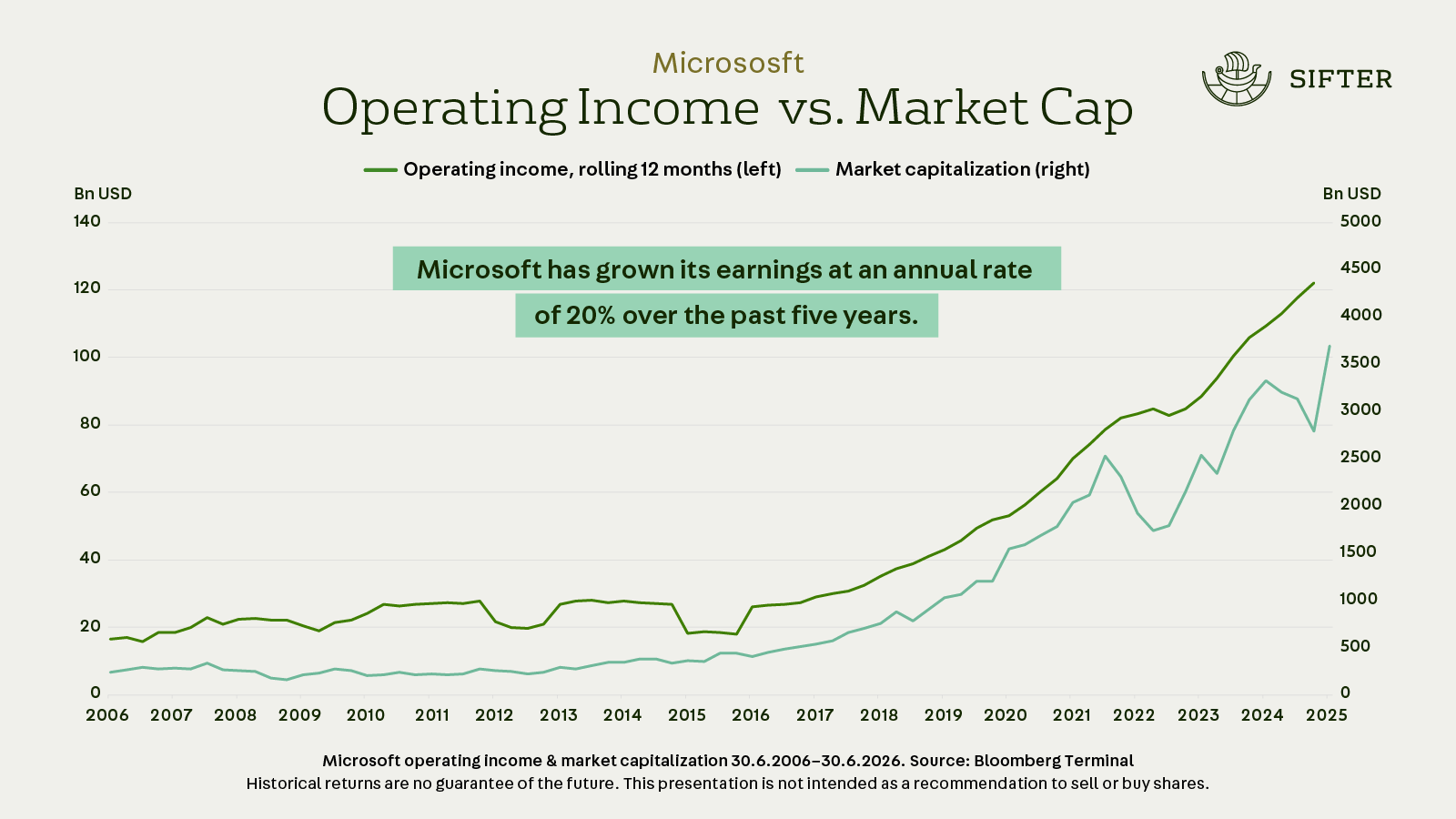

Q2-Videolla pureudumme tarkemmin myös kahteen salkkuyhtiöömme, Microsoftiin ja Cintasiin.

Microsoft on onnistunut monipuolistamaan pilvipalvelujaan ja kasvattanut tulostaan vahvasti, vaikka tekoälyliikevaihto on vasta murto-osa kokonaisuudesta.

Markkina odottaa Microsoftille peräti 15 % tuloksen kasvua, mutta me olemme laskeneet yhtiölle keskimäärin 10 % vuosittaisen tuloksen kasvun. Sekin on jo erinomainen tulos.

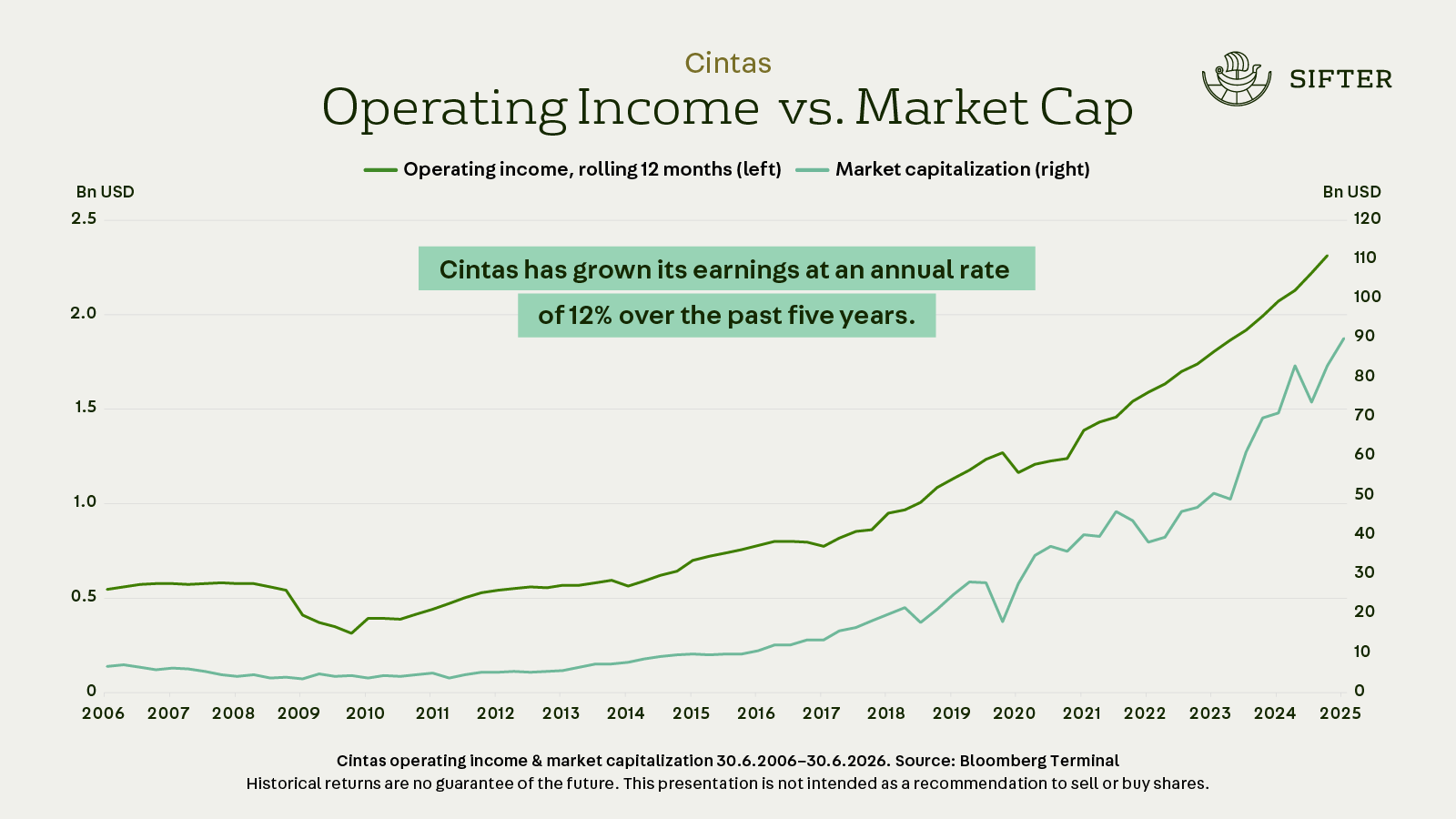

Yhdysvaltalainen Cintas puolestaan hyötyy skaalaeduistaan ja fragmentoituneesta markkinasta, mikä tukee vakaata kasvua jatkossakin. Cintas on markkinajohtaja työvaatteiden vuokraamisessa (ulkoistaminen) ja mikä ihmeellisintä, yhtiö on kasvattanut tulostaan yli 10 % vuosivauhtia jo vuosikymmenten ajan. Arvioimme tämän tahdin jatkuvan myös vastaisuudessa.

Sifterin strategia nojaa aina laadukkaisiin, kestäviin ja ennustettaviin yhtiöihin.

Näin voimme tarjota pitkäjänteiselle sijoittajalle mielenrauhaa, vaikka negatiiviet makromaailman viestit hallitsevat uutisia. Olemme itse sijoittajina ja yrittäjinä mukana samalla matkalla — ja juuri siksi haluamme pitää kiinni kurinalaisesta ja pitkäjänteisestä otteesta.

Katso kvartaaliraportti [YouTube]

Santeri Korpinen

CEO