Toinen kvartaali oli rahastolle vahva. Sifter-rahaston PB-luokan arvo nousi 18,5 %, ja vuoden alusta rahasto on tuottanut 18,9 % (30.6.2026). Merkittävä osa noususta tuli puolijohdeyhtiöistä, ja juuri niiden painoa päätimme keventää.

Moni sijoittaja tunnistaa tilanteen. Nousun jatkuessa tekee mieli antaa voittajien juosta, ja keventäminen tuntuu virheeltä. Pitkällä aikavälillä salkun tuotto ei kuitenkaan synny yksittäisistä raketeista, vaan siitä, että arvostustaso pidetään järkevänä vuodesta toiseen.

Muistathan, että rahaston historiallinen tuotto ei ole tae tulevasta.

Alkuvuosi oli kaksijakoinen

Suurin osa alkuvuoden noususta syntyi juuri vuoden toisen kvartaalin aikana. Ensimmäinen kvartaali oli selvästi vaikeampi: maaliskuun Iranin konflikti söi käytännössä alkuvuoden tuotot, mutta toinen kvartaali kuittasi ne ennätyshyvin. Yksittäinen kvartaali on silti huono mittari strategian toimivuudelle. Pidemmät jaksot kertovat enemmän.

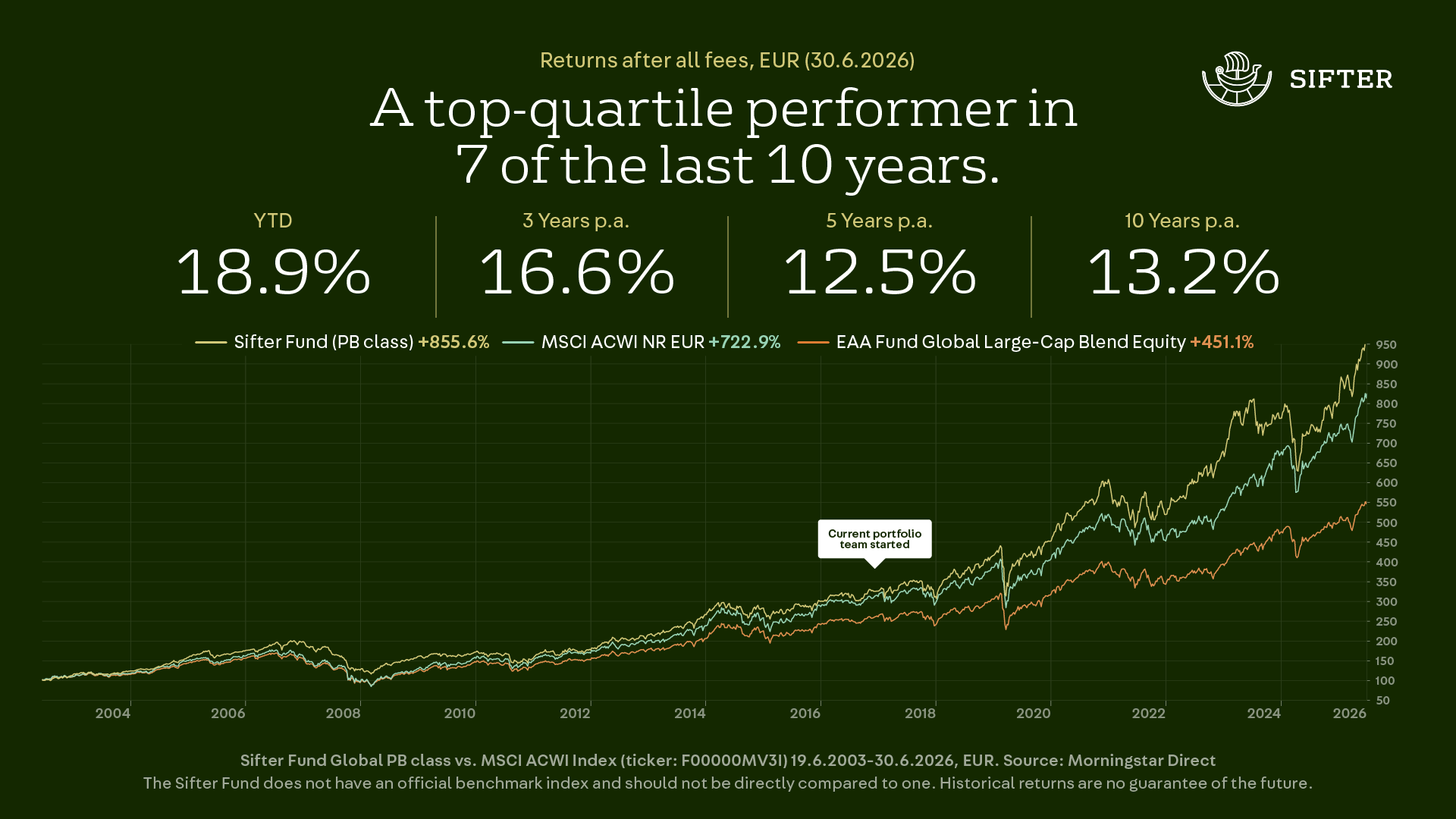

Sifter-rahasto täytti 23 vuotta kesäkuussa.

23 vuoden historiassa Sifter-rahasto on tuottanut +855,6 % (PB-luokka) kulujen jälkeen. Rahaston tuotto on noin 130 prosenttiyksikköä enemmän kuin maailman osakeindeksi (MSCI ACWI NR EUR) ja noin 400 prosenttiyksikköä enemmän kuin verrokkiryhmän rahastot keskimäärin (EAA Fund Global Large-Cap Blend Equity).

On silti hyvä muistaa, ettei Sifter-rahasto voita indeksiä joka vuosi. Väliin mahtuu heikompiakin vuosia, ja strategia on toiminut nimenomaan pitkäjänteisesti toteutettuna.

Nousijat Q2/2026

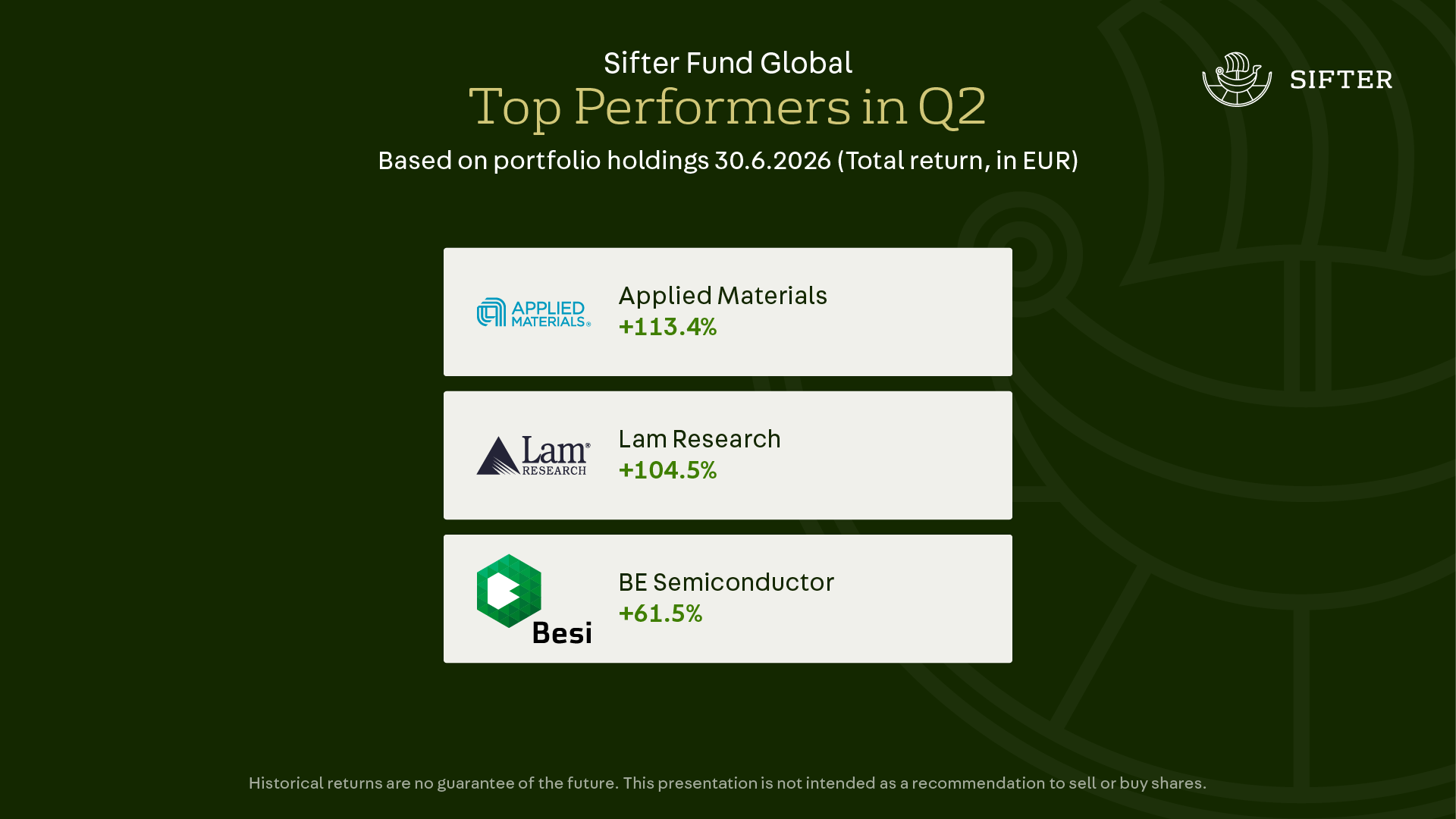

Kvartaalin kolme parasta nousijaa olivat kaikki puolijohdealan laite- ja materiaalivalmistajia: Applied Materials +113,4 %, Lam Research +104,5 % ja BE Semiconductor +61,5 %.

Nousun taustalla on vahva rakenteellinen ajuri: datakeskusten rakentamisen buumi jatkuu, alan sykli on vahva ja etenkin muistisiruissa koettu pula viestii tulevista investoinneista uuteen tuotantokapasiteettiin. Kaikki kolme yhtiötä hyötyvät suoraan tästä investointiaallosta.

Applied Materialsin ja Lam Researchin osakekurssit yli tuplaantuivat yhden kvartaalin aikana. Vaikka yhtiöiden fundamentit ja tulevaisuudennäkymät ovat vahvistuneet, osakkeiden arvostus ehti mielestämme nousta liiketoiminnan pitkän aikavälin tulosennusteiden edelle.

Kärkikolmikon jälkeen vahvin nousija oli West Pharmaceutical Services, joka on lääketeollisuuden kumikomponenttien valmistaja. Se oli viime vuonna yksi salkun suurimmista laskijoista, mutta yhtiön osakehinta kääntyi nyt nousuun muun muassa GLP-1-lääkkeiden voimakkaan kasvun ansiosta. West toimittaa kumikomponentteja GLP-1-lääkkeiden ruiskuihin. Westin esimerkki kertoo hyvin, että myös laatuyhtiöllä on vaikeita jaksoja. Kun liiketoiminta palaa oikeaan asentoon, myös osakekurssi seuraa perässä.

Laskijat Q2/2026

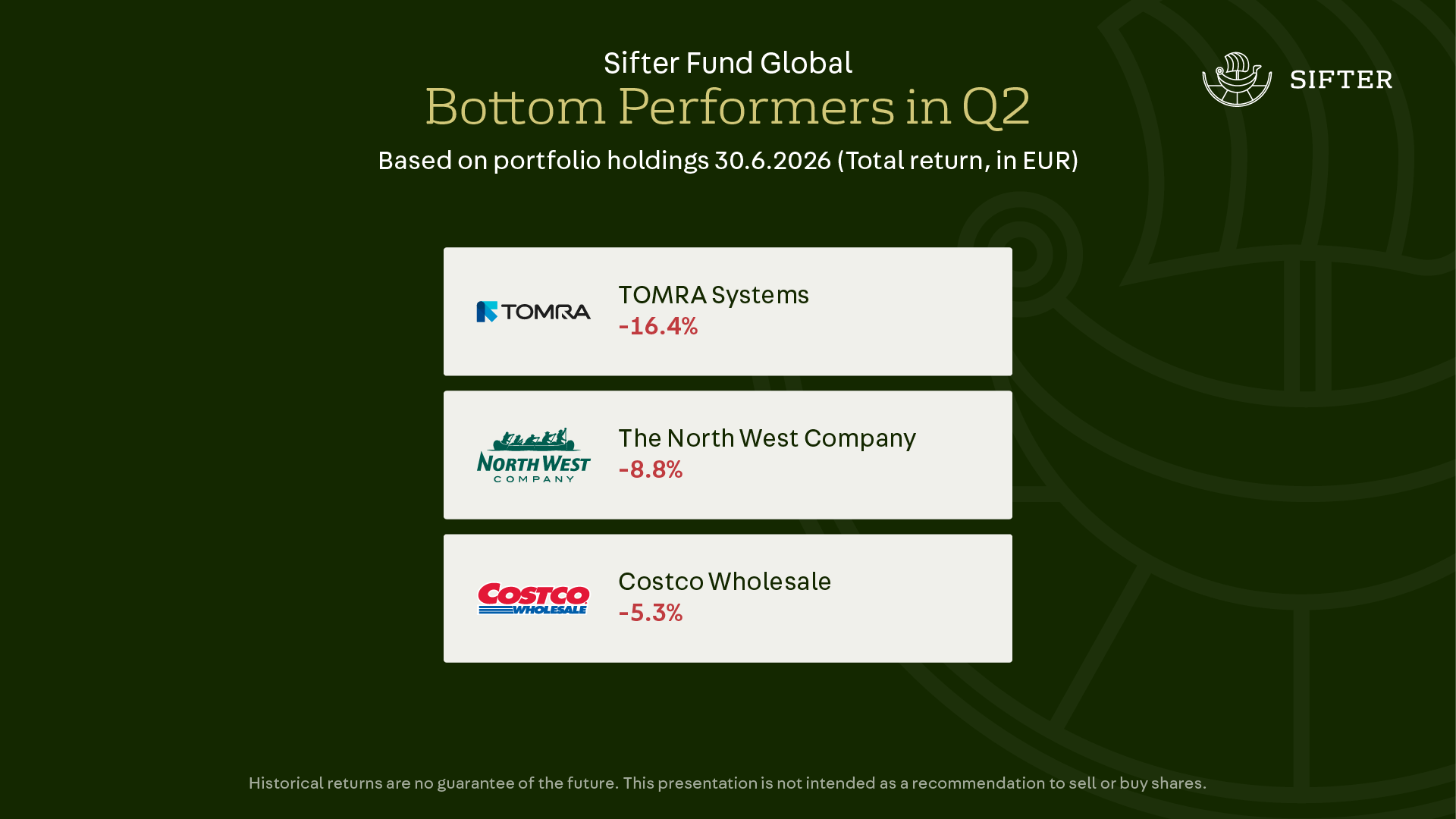

Kolme heikoimmin kehittynyttä sijoitusta olivat TOMRA Systems -16,4 %, The North West Company -8,8 % ja Costco Wholesale -5,3 %.

TOMRAn lasku oli yhtiökohtainen. Yhtiön kolmesta divisioonasta kierrätyskoneiden myynti ja huolto kääntyi laskuun sekä liikevaihdon että tuloksen osalta. Kyse on toivottavasti väliaikaisesta notkahduksesta, ei rakenteellisesta muutoksesta liiketoimintamallissa. Seuraamme TOMRAn näkymiä tarkasti.

Costcon ja North Westin taustalla on pitkälti markkinarotaatio. Molemmat olivat ensimmäisen kvartaalin voittajia, kun markkina haki Iranin konfliktin aikana turvaa defensiivisistä vähittäiskaupan osakkeista. Kun konflikti näytti toisella kvartaalilla rauhoittuvan, nähtiin luonnollinen rotaatio pois defensiivisistä osakkeista.

Onko rahaston arvostus noussut liikaa?

Meiltä kysytään usein: rahasto on noussut paljon, eivätkö arvostustasot ole jo korkeat? Kysymys on aiheellinen. Salkun osakekurssit ovat nousseet noin 80 % viiden vuoden aikana, eli keskimäärin 12,5 % vuodessa.

Seuraamme salkun arvostusta viidennen vuoden tulostuoton mukaan. Katsomme viisi vuotta eteenpäin yhtiöiden tuloksia ja suhteutamme ne tämän päivän osakekurssiin. Tuloksena oleva luku on tulostuotto. Rahaston tulostuoton luku ei ole juuri muuttunut ja arvostustaso on pysynyt lähellä pitkän aikavälin keskiarvoaan, vaikka kurssit ovat nousseet.

Syy on yksinkertainen. Salkkuyhtiöiden tulokset ovat kasvaneet keskimäärin noin 13,5 % vuodessa viimeisen viiden vuoden aikana. Arvonnousun takana on siis yhtiöiden tuloskasvu, ei arvostuskertoimien venyminen.

Laadukkaiden yhtiöiden omistamisen rinnalla toinen tehtävämme on pitää salkun arvostustaso järkevänä. Juuri siksi kevennämme myös parhaita nousijoitamme, kun hinta ehtii liiketoiminnan edelle.

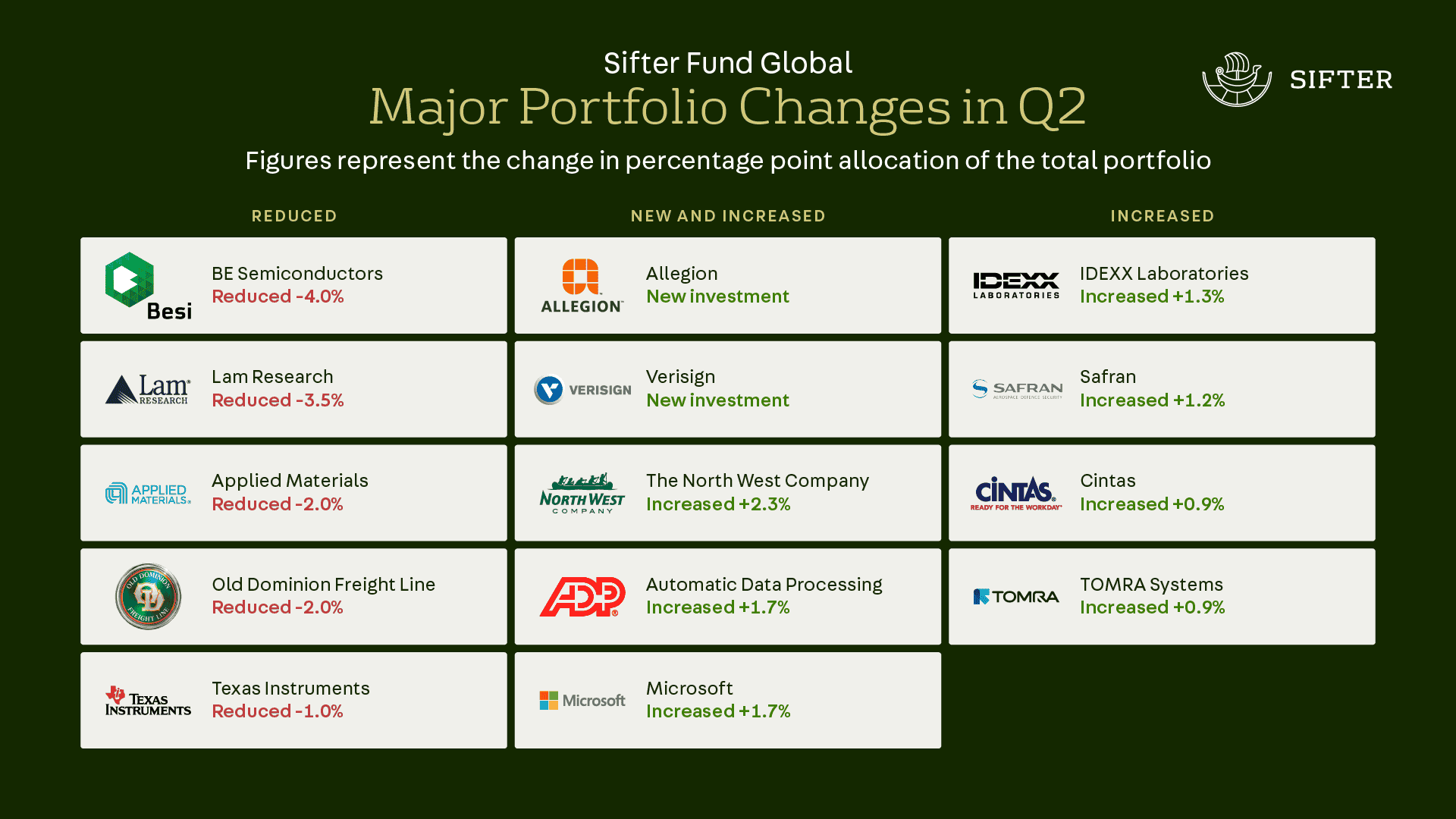

Salkun muutokset Q2/2026

Toisella kvartaalilla emme myyneet yhtään yhtiötä kokonaan, mutta teimme kaksi ostoa ja muutimme salkun yhtiöiden painoja.

Salkkuun tuli uutena yhtiönä Allegion, yhdysvaltalainen lukko- ja turvallisuusratkaisujen valmistaja. Tuttu vertailukohta on Assa Abloy, joka on myös Allegionin tärkein kilpailija. Assa Abloy toimii kansainvälisesti, kun taas Allegion keskittyy Yhdysvaltain markkinaan, ja juuri tästä keskittymisestä pidämme, koska se parantaa yhtiön ennustettavuutta. Yhtiö saa vakaan liikevaihdon institutionaalisilta asiakkailta, kuten kouluilta, sairaaloilta ja yliopistoilta, myös rakennusalan ollessa korkojen vuoksi hiljaisempi.

Lisäksi otimme takaisin salkkuun Verisignin, jota omistimme jo vuosina 2016-2024. Verkkotunnusten määrän kasvu on Verisignin yksittäinen tärkein mittari. Myimme yhtiön aikanaan, kun .com-verkkotunnusten kasvu kääntyi laskuun. Viimeisen neljän kvartaalin aikana kysyntä on kääntynyt takaisin nousuun, ja palasimme yhtiön omistajaksi.

Verisign on tyypillinen Sifter-yhtiö. Liiketoiminta on pääomakevyttä, sen markkina-asema on suojattu sopimuksilla, yhtiö toimii lähes monopoliasemassa ja sillä on korkeat marginaalit.

Puolijohdeyhtiöiden keventämisen vastapainoksi lisäsimme painoa muun muassa yhtiöissä: North West, ADP, Microsoft, IDEXX, Safran, Cintas ja TOMRA Systems. Näissä yhtiöissä näemme tällä hetkellä paremman pitkän aikavälin riski-tuottosuhteen kuin vähennetyissä yhtiöissä.

Yhteenveto

Toinen kvartaali oli vahva. Kevensimme parhaita nousijoitamme, koska arvostus ehti liiketoiminnan edelle, ja siirsimme painoa yhtiöihin, joissa näemme paremman riski-tuottosuhteen.

Näin olemme toimineet 23 vuotta. Emme lähde mukaan jokaiseen markkinatarinaan tai hypeen, emmekä muuta filosofiaa vuodesta toiseen. Sifter-rahaston tuotto perustuu kurinalaisuuteen ja siihen, että omistamme ennustettavia, vahvoja liiketoimintoja.

Yhtiöiden arvostustasot ovat pysyneet kohtuullisina ja tulosodotukset vahvoina, joten näemme laatuyhtiöissä edelleen kiinnostavaa potentiaalia. Siksi olemme varovaisen optimistisia.

Kurinalaisuus näkyy harvoin yksittäisessä kvartaalissa. Se näkyy vuosien varrella.

Santeri Korpinen

CEO