Aktiivisia rahastoja arvostellaan kahdesta asiasta: ne maksavat usein liikaa, ja useimmat häviävät pitkällä aikavälillä indeksille. Suurelta osin kritiikki on aiheellista.

Kesäkuussa Sifter-rahasto täyttää 23 vuotta, ja sinä aikana se on tuottanut maailmanlaajuista osakeindeksiä ja verrokkirahastoja paremmin, kaikkien kulujensa jälkeen.

osakeindeksiin ja yli 800 rahaston Morningstar-kategoriaan 31.5.2026.

Miten rahasto voi hävitä indeksille yksittäisinä vuosina ja silti päätyä selvästi sen edelle pitkällä aikavälillä?

Vastaus ei ole markkinan oikein ajoittamisessa eikä sen oikein ennustamisessa. Päinvastoin. Kyse on kärsivällisyydestä omistaa oikeita yhtiöitä silloinkin, kun ne eivät hetkellisesti seuraa markkinan tahtia.

Sifter-rahaston sijoitusstrategia on insinöörimäisen rationaalinen:

Omistamme pienen joukon huolella valittuja, poikkeuksellisen laadukkaita yhtiöitä, joilla on kyky kasvattaa tulostaan pitkällä aikajänteellä.

Tämän takana on vuosikymmenten aikana kiteytynyt yksinkertainen havainto: pitkällä aikavälillä osakkeen kurssi seuraa yhtiön tuloskehitystä. Lyhyellä aikavälillä osakekurssi voi heilua lähes mistä tahansa syystä, mutta vuosien mittaan paras järkiperusteinen syy osakkeen arvonnousulle on yhtiön tuloskasvu.

Esimerkiksi Sifterin salkkuyhtiöiden keskimääräinen tuloskasvu oli 13,4 % viiden viime vuoden aikana (2020-2025). Sifterin rahasto-osuuden arvo (NAV) kasvoi samalla ajanjaksolla 12,1 % vuodessa, vaikka osakekurssit liikkuivat voimakkaasti joka vuosi.

Sifterin sijoitusfilosofiassa emme yritä arvata, mikä on ensi vuoden kuumin teema tai mikä sektori on nyt vahvimmassa vedossa.

Sijoitamme yhtiöihin, joiden tuloksella on järkiperusteiset syyt kasvaa pitkällä aikavälillä, ja annamme ajan tehdä työnsä.

Tämä edellyttää, että valituilla yhtiöillä on tietynlaisia ominaisuuksia, tarkastellaan tätä esimerkin kautta.

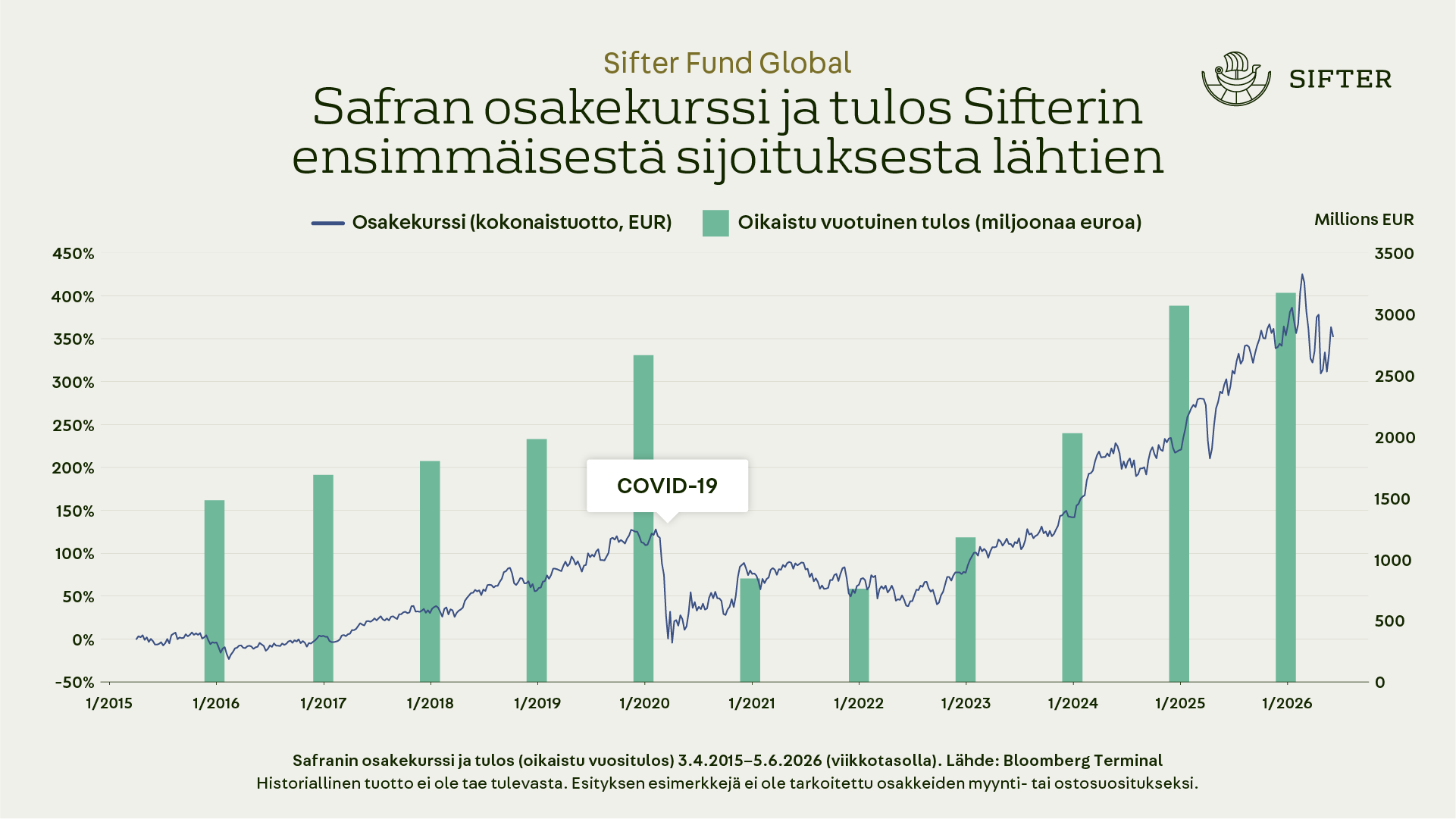

Safranin ansaintamallin kauneus piilee ennustettavuudessa

Ranskalainen Safran valmistaa lentokonemoottoreita ja on ollut salkussamme vuodesta 2015. Yhtiö on kapearunkoisten matkustajakoneiden moottoreiden markkinajohtaja noin 70 prosentin osuudella yhdessä GE:n kanssa, ja sen LEAP-moottori on kaupallisen ilmailun keskeinen standardi.

Kun lentoliikenne kasvaa rakenteellisesti ja konekannan odotetaan kaksinkertaistuvan vuoteen 2040 mennessä, Safranin tuloskasvulle on poikkeuksellisen pitkä kiitorata.

Safranin markkina-asema on suojattu korkeilla alalle tulon esteillä, patenteilla ja toimialasäätelyllä. Käytännössä kilpailu yhtiötä vastaan on erittäin vaikeaa. Safranilla onkin erinomaiset edellytykset kahmia lentoliikenteen loppumarkkinan kasvusta leijonanosa itselleen.

Mutta, miten Safran tekee rahaa?

Safranin moottorien myynnissä ei ole suuria katteita, mutta tulos tehdään huoltopalvelulla.

Lentokoneen moottorin elinkaari on erittäin pitkä, ja valtava asennettu laitekanta tuo huoltoliiketoiminnan tulovirtaa, joka jatkuu vuosikymmeniä moottorin toimituksen jälkeen.

Käytännössä, aina kun yhtiö valmistaa lentokoneen moottorin tiedämme, että moottori tulee tarvitsemaan varaosia ja huoltopalveluita koko sen elinkaaren aikana.

Safranin ansaintamallin kauneus piilee sen ennustettavuudessa.

Safranin osake ei ole kuitenkaan noussut suoraviivaisesti. Sen osakekurssi koki kovan kolauksen koronapandemian aikana.

Pandemian aikana lentäminen pysähtyi kuin seinään ja kukaan ei tiennyt, koska lentokoneet nousevat taas ilmaan. Safranin tulevaisuus näytti arvelluttavalta.

Pitkän tähtäimen sijoittajan tärkein kysymys oli: loppuuko lentoliikenne ja sen kasvu pandemiaan? Onko yhtiöllä edellytykset selvitä tilapäisestä vastatuulesta?

Vahva ansaintamalli ja käytännössä velaton tase kantoivat yhtiön vaikeiden vuosien yli, ja kärsivällinen omistaja palkittiin. Tämän kaltaiset tilanteet ovat niitä, jolloin pitkän tähtäimen sijoittaja pääsee ostamaan laatuyhtiön tulevia kassavirtoja mojovalla alennuksella.

Safran on oiva esimerkki Sifter-rahaston sijoitusfilosofiasta. Kun omistaa huolella valitun joukon erittäin laadukkaita yhtiöitä, niiden kanssa ei tarvitse panikoida.

Tämä vaatii itsekuria, koska on psykologisesti raskasta omistaa yhtiön osakkeita, jotka laskevat väliaikaisesti ja tulevaisuus näyttää epävarmalta.

Laatuyhtiökin notkahtaa välillä, ja juuri silloin ratkaisee, pysyykö omistaja paikoillaan.

Moni Sifter-rahaston sijoittaja on kuvannut samaa kokemusta. Kun kurssit välillä laskevat, joskus rajustikin, heitä kuitenkin rauhoittaa tieto siitä, mitä he omistavat: vahvoja yhtiöitä, joiden tuloksella on järkiperusteiset syyt kasvaa pitkällä aikavälillä.

Pitkän tähtäimen sijoittajan arvokkain taito on oppia tunnistamaan tunnusmerkit, jotka mahdollistavat yhtiön pitkän aikavälin tuloskasvun.

Olen kirjoittanut aiheesta 20-sivuisen oppaan. Tähän oppaaseen on kiteytetty 23 vuoden aikana opitut asiat, kuten neljä pilaria, joiden avulla tunnistat laatuyhtiön. Lataa maksuton opas.

Millaisen yhtiön tulos voi kasvaa vuosi toisensa jälkeen pitkällä aikavälillä?

Laatuyhtiön tunnistaminen nojaa kahteen asiaan. Historialliset numerot kertovat, onko yhtiössä potentiaalia:

- Liikevaihto ja tulos kasvavat tasaisesti, ilman suuria heilahduksia

- Korkea pääoman tuotto (ROIC), selvästi kilpailijoita parempi

- Terve, mieluiten velaton tase

- Korkeat ja vakaat käyttökatteet läpi suhdanteiden

- Vahva vapaan kassavirran tuotto

Mutta numerot kertovat vain menneestä. Vasta syvällisempi tutkimus paljastaa, kestääkö yhtiön kilpailuetu myös tulevaisuudessa:

- Korkeat alalle tulon esteet, jotka suojaavat kilpailulta

- Jatkuvaluonteinen liikevaihto, joka kantaa myös heikompina vuosina ja tarjoaa ennustettavuutta

- Tuote tai palvelu on asiakkaalle niin kriittinen, ettei sitä vaihdeta kevyin perustein

- Hinnoitteluvoima, eli kyky siirtää nousevat kustannukset hintoihin

- Pätevä johto, joka allokoi pääoman harkiten ja luo kestävää yrityskulttuuria

Nämä ovat vain muutama poiminta. Jos haluat oppia aiheesta lisää, tutustu koko viitekehykseen, jolla arvioimme laatuyhtiöitä. Lataa maksuton opas: Pitkän tähtäimen laatusijoittaminen.

Santeri Korpinen

CEO

Kirjoittaja on Sifter-rahaston toimitusjohtaja ja investointikomitean puheenjohtaja. Hänen henkilökohtaisista osakesijoituksistaan 80 % on Sifter-rahastossa.