Kuluneen koronavuoden aikana osakesalkun hajautuksella on ollut ratkaiseva rooli, kun muun muassa turismi-, matkailu- ja ravintolatoimialojen yritykset ovat kärsineet merkittävästi.

Vaikka Sifter on 30 yhtiön rahastona pärjännyt varsin hyvin kuluneen vuoden aikana (YTD 5,0 %, 26.10.2020), on korona silti jättänyt rumia arpia yksittäisille yrityksille salkussamme. Vastaavasti toiset yritykset ovat saaneet lisää tuulta purjeisiinsa.

Teimme lyhyen yhteenvedon Sifterin salkun koronakärsijöistä ja voittajista. Jälleen kerran oli kriittistä arvioida yritysten rahantekokykyä (voittoa) ja kilpailuetuja pidemmällä aikavälillä, eikä vain tuijottaa osakekurssien muutoksia lyhyellä aikavälillä.

Yksi rahastosijoituksen eduista on riskien hajauttaminen.

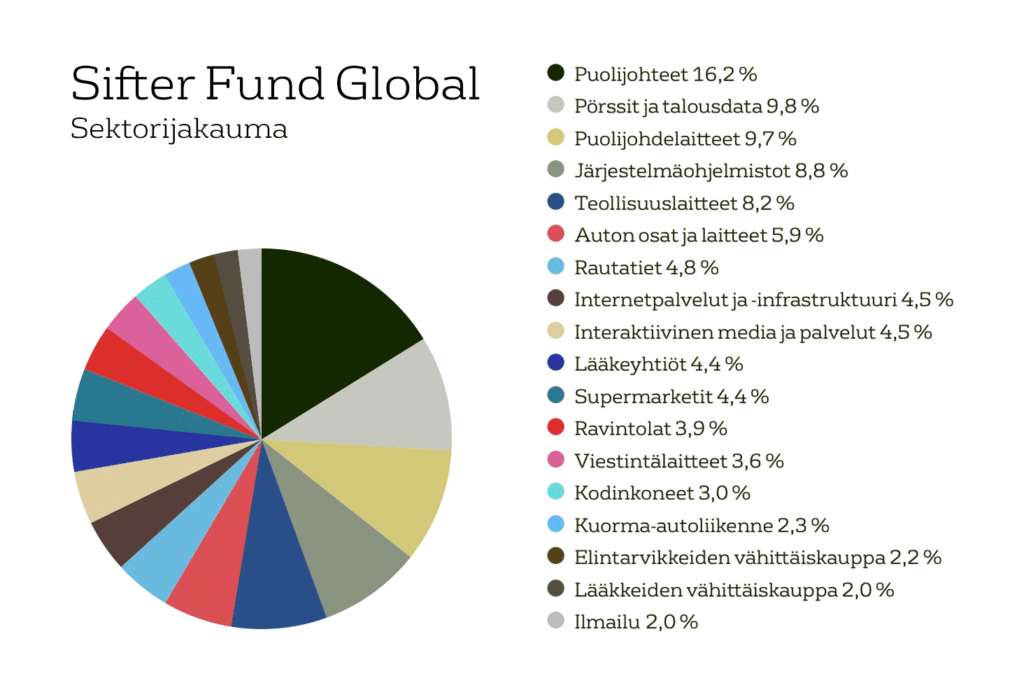

Hyvin hajautettu globaali salkku

Sifter-rahaston 30 yritystä on tällä hetkellä jaettu 18 alasektoriin. Emme ole asettaneet etukäteen sääntöä sille, kuinka paljon haluamme investoida mihinkin toimialaan. Kun etsimme laatuyhtiöitä, pyrimme löytämään vahvimmat omalla toimialallaan.

Koronakriisi: Voittajat ja kärsijät

Koronakärsijät

Salkkumme kolme yhtiötä kärsivät mielestämme eniten pandemian ja karanteenien seurauksena. Nämä ovat ruotsalais-yhdysvaltalainen Autoliv, ranskalainen Safran ja amerikkalainen Starbucks. Uskomme kuitenkin, että näille yrityksille aiheutuneet vahingot ovat lyhytaikaisia.

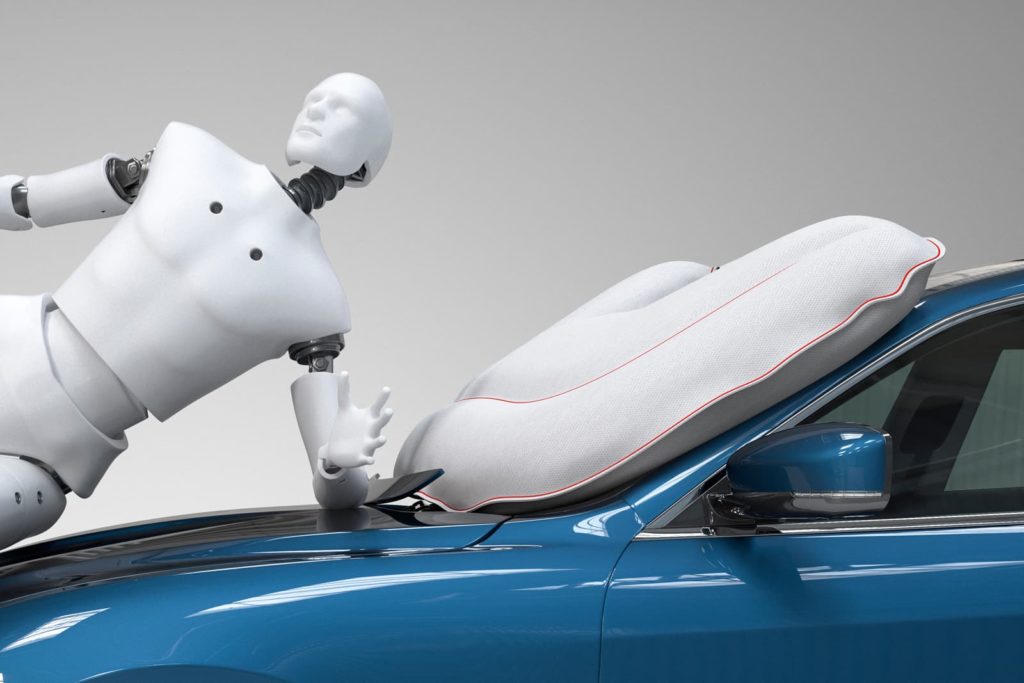

Autoliv Inc

Autoliv on autojen passiivisten turvalaitteiden, kuten turvatyynyjen ja turvavöiden valmistaja. Karanteenien vuoksi autotehtaat suljettiin ja autojen valmistus pysähtyi ympäri maailmaa. Samalla myös uusien autojen kysyntä laski merkittävästi ja myös Autolivin tuotteiden kysyntä tyrehtyi ja kannattavuus laski.

Teimme syväanalyysin yhtiön taseeseen ja rahoitustilanteeseen sekä arvioimme uudelleen yhtiön kilpailuedut. Päätimme pysyä yhtiön osakkeenomistajana.

Kun uusien autojen tuotanto ja kysyntä jälleen palautuu kohti normaalia tasoa, uskomme, että Autoliv alansa globaalina markkinajohtajana hyötyy tästä kehityksestä.

Mahdollisena kasvun lisäajurina on uusiin autoihin vaadittavien turvallisuuslaitteiden määrän kasvu tulevaisuudessa, erityisesti kehittyvissä maissa.

Safran SA

Safran rakentaa maailman parhaita lentokoneiden moottoreita. Ennen koronakriisiä uusien lentokoneiden kysyntä oli merkittävää ja Safranin valmistamien moottoreiden tilauskanta oli vuosien mittainen. Karanteenien vuoksi lentäminen ja lentokoneiden valmistus pysähtyi kuin seinään, mikä näkyi myös lentokonevalmistajien (Boeing ja Airbus) tuotannossa ja tilauskannoissa.

Epävarmuus lentämisen tulevaisuudesta painaa edelleen kaikkia tämän arvoketjun toimijoita. Mielestämme Safranin tilanne on kuitenkin hieman valoisampi kuin esimerkiksi lentokonevalmistajien. Safranin ansaintamalli ja rahantekokyky perustuu suurelta osin moottorien huoltosopimuksiin, jotka on tehtävä säännöllisesti, jopa silloin kun koneet eivät lennä.

Usein itse moottoreiden valmistaminen on lähes kannattamatonta, mutta niiden huoltamisen monivuotiset sopimukset tuovat Safraranille merkittävät voitot.

Arvioimme, että Safranin liiketoiminta elpyy vähitellen joko parempien koronatestausten tai rokotteen tulon myötä.

Starbucks Corp

Maailman suurimmalla kahvilaketjulla on yli 32 000 kahvilaa, joista noin puolet on Yhdysvalloissa. Kiinassakin Starbucksilla on jo yli 4 400 kahvilaa.

Starbucksin myynnin ja tuloksen kasvu on ollut vakuuttavaa vuosi toisensa jälkeen, mutta koronakevät teki ikävän kuopan kauniiseen kasvukäyrään. Starbucks joutui sulkemaan suurimman osan kahviloistaan väliaikaisesti, ensin Kiinassa ja sitten Yhdysvalloissa. Onneksi kahviloiden sulkeminen oli varsin lyhytaikaista.

Tällä välin Starbucks muun muassa pystyi kehittämään turvallisia tapoja tarjota kahvia ja muita tuotteita asiakkailleen sekä kahviloissa että take-away-malleissa.

Sifter lisäsi Starbucks-omistustaan hieman kolmannen vuosineljänneksen aikana.

Uskomme, että Starbucksin kasvupolku jatkuu. Etenkin Kiinan markkinoilla yhtiön tavoitteena on avata uusi Starbucks-kahvila joka viidestoista tunti seuraavien vuosien ajan. Myös tuotevalikoiman laajentaminen esimerkiksi välipaloihin ja elintarvikkeisiin pitäisi lisätä nykyisten kahviloiden kasvua (same-store-sale).

Koronavoittajat

Useimmat koronavoittajat tulevat teknologian tai vähittäiskaupan toimialoilta. Karanteeni pakotti ihmiset tekemään sekä työnsä että ruokansa kotona. ”Säästetyt” ravintola- ja matkailurahat käytettiin ostoihin kotona ja verkossa.

Microsoft

Microsoft on ollut Sifterin salkun kulmakivi yli 10 vuoden ajan. Yhtiön palveluiden ja tuotteiden käyttö kasvoi merkittävästi koronakevään aikana. Tuotteiden käyttäjät ovat joutuneet työskentelemään, leikkimään ja opiskelemaan kotona. Voisi todeta, että karanteenin vuoksi yhtiön palveluista tuli jopa entistä merkityksellisempiä ja kriittisempiä.

Microsoftin vahvin kasvuajuri on pilvipalvelut, joissa sen Azure-pilvipalvelun arvioidaan olevan toiseksi suurin Amazonin AWS-pilvipalvelun jälkeen. Julkiset pilvipalvelumarkkinat (infrastruktuuri ja alusta) ovat kasvaneet nopeasti. Ne ovat kasvaneet 40 % edellisvuodesta 50 miljardiin dollariin (lähde: IDC).

Vuoden 2020 aikana Azure-pilvipalveluiden kasvuvauhti hidastui jonkin verran, mutta kasvu pysyi vahvana ja pilvipalvelut kasvoivat Microsoftin viimeisen vuosineljänneksen aikana peräti 47 % edellisvuodesta.

Virtuaalikokouksiin ja kommunikointiin tarkoitetun Microsoft Teamsin käyttö kasvoi yli 5-kertaiseksi heinäkuun 2019 ja huhtikuun 2020 välillä, kun online-kokoukset tulivat elintärkeiksi. Koronan lisäksi toinen syy Teamsin kasvuun oli se, että Microsoft siirsi asiakaskuntansa onnistuneesti Skypestä Teamsiin.

Pidämme tästä teknologiajättiläisestä monista syistä. Microsoft on vuosien varrella osoittanut kyvyn innovoida ja luoda uusia palveluita vanhojen päälle. Uskomme Microsoftin ansaintamalliin, kilpailuetuihin ja kykyyn ansaita rahaa myös tulevaisuudessa.

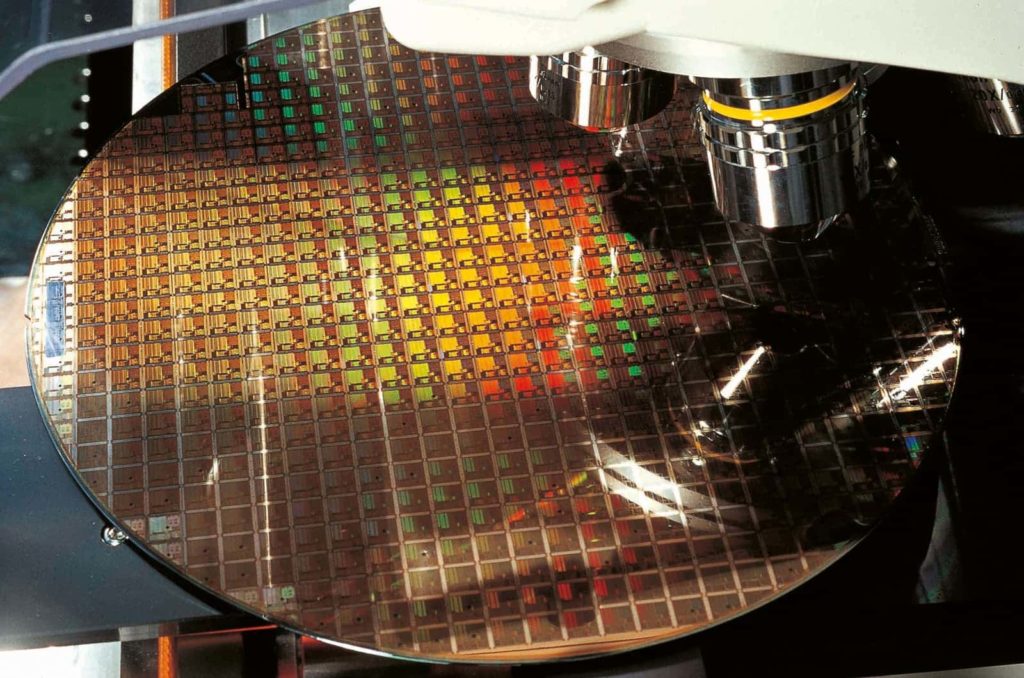

Taiwan Semiconductor-SP ADR

TSMC on puolijohdevalimo, jonka pääkonttori on Taiwanissa. Yritys valmistaa siruja asiakkailleen, joihin kuuluu suuria teknologiayrityksiä, kuten Apple, Nvidia ja AMD.

Valmistustekniikan laatuvaatimusten kiristyessä ja volyymien kasvaessa sirujen valmistuksesta on tullut entistä enemmän pääomaintensiivistä. Esimerkiksi uuden puolijohdetehtaan rakentaminen maksaa arviolta 3–4 miljardia. Tämä on nostanut markkinoille pääsyn esteitä pienemmille valmistajille ja vahvistanut TSMC: n kilpailuasemaa entisestään.

TSMC:n teknologinen kyvykkyys valmistaa erityisesti pitkälle kehittyneitä siruja on yksi yhtiön kilpailueduista. Näiden sirujen kysyntä on kasvanut huimasti ja kysynnän odotetaan kasvavan jatkossakin. Kysynnän taustalla on digitalisoitumisen trendi, jota vauhdittaa muun muassa siirtyminen 5G-verkkoihin, tekoälyn hyödyntäminen sekä muiden korkeaa laskentatehoa vaativien sovellusten volyymien kasvu.

Costco Wholesale Corp

Costco on maailman toiseksi suurin kauppaketju Walmartin jälkeen. Costco eroaa kilpailijoistaan siten, että yhtiö toimii jäsenmaksumallilla, jossa on oltava maksava jäsen päästäkseen ostoksille myymälään. Yhtiö saakin yli 90 % voitoistaan jäsenmaksuista ja vastineeksi tarjoaa jäsenilleen erittäin edullisia tuotteita.

Koronakevään aikana asiakkaiden kysyntä Costcon edullisille tuotteille kasvoi merkittävästi ja uusien jäsenten kasvoi myös vastaavasti. Erityisesti jäsenmäärän kasvu antaa yritykselle mahdollisuuden tarjota tuotteitaan vielä halvemmalla, kun yritys saavuttaa mittakaavaetuja hankinnassa ja jakelussa.

Costcon digitaalinen kanava kasvoi pandemian aikana räjähdysmäisesti asiakkaiden muutettua ostokäyttäytymistään, vaikka yhtiön ansaintamalli perustuukin pitkälti kivijalkakaupan asiakaskokemukseen.

Uskomme, että kevään aikana havaittu kysynnän kasvu ei ole väliaikaista ja Costcon asema jäsentensä ykköskauppana vahvistuu entisestään.

Vuonna 2019 Costco avasi myös ensimmäisen myymälänsä Kiinan Shanghaissa. Ensimmäisen vuosineljänneksin aikana Shanghain myymälä sai yli 200 000 uutta jäsentä. Vertailun vuoksi yhdysvaltalaisissa myymälöissä on keskimäärin 60 000 jäsentä.

Shanghain kokemus yllätti jopa Costcon oman johdon. Onnistuneen avauksen jälkeen Costco on ilmoittanut avaavansa toisen myymälään Shangaihin ja kolmannen Suzhouhun.

Tärkeimmät huomiot

- Osakemarkkinoiden lasku ei ole riski pitkäaikaisille sijoittajille

- Vahvat yritykset vahvistuvat, kun muut kärsivät

- Hyvin hajautetulla osakesalkulla on ratkaiseva rooli kriiseissä