Tammikuussa Sifter-rahasto nousi +5,0 %. Muistathan, että historiallinen tuotto ei ole tae tulevasta. (Sifter Fund Global PA-luokka, aikaisemmin R-luokka, 31.1.2025)

Tammikuun merkittävin tapahtuma sijoitusmarkkinoilla oli kiinalaisen DeepSeek-yhtiön julkaisema oma tekoälymalli. Uutisen ydin oli se, että DeepSeek oli onnistunut kehittämään LLM-mallinsa murto-osalla siitä kustannuksesta, mitä yhdysvaltalaiset kilpailijat ovat käyttäneet.

Tämä voisi tarkoittaa käytännössä sitä, että Nvidian kehittämien AI-sirujen kysyntä saattaa tulevaisuudessa vähentyä.

Sifterin salkussa tämä näkyi TSMC:n osakekurssin laskuna. Olimme kuitenkin jo joulukuussa vähentäneet TSMC:n painoa salkussa merkittävästi, minkä ansiosta tammikuun vaikutus koko salkkuun jäi pieneksi.

Top-3, tammikuu 2025 (kokonaistuotto EUR)

- TOMRA Systems +14,5 %

- Safran +13,1 %

- Lam Research +11,8 %

Bottom-3, tammikuu 2025 (kokonaistuotto EUR)

- North West -6,5 %

- BE Semiconductor -5,7 %

- SMC Corporation -4,2 %

Mitä muutoksia teimme syksyllä 2024?

Syksyllä 2024 lisäsimme painoa nykyisissä yhtiöissä, joissa näimme merkittävää nousupotentiaalia pitkällä aikavälillä. Näihin yhtiöihin kuuluivat muun muassa TOMRA Systems, Alphabet, Safran ja puolijohdealan laitevalmistajat Lam Research ja Applied Materials. Monet näistä osakkeista nousivat tammikuussa tuntuvasti ja onnistuimme hankkimaan niitä houkuttelevilla hinnoilla syksyn aikana.

Kaksijakoinen vuosi edessä – jälleen

Vuodelle 2025 odotamme Sifter-salkun yrityksiltä vahvoja tuloksia. Samalla geopoliittiset jännitteet, tullit ja kauppasotien uhka luovat sijoittajille epävarmuutta. Tämä näkyi jo heti helmikuun alussa osakehintojen laskuna. Pitkäntähtäimen osakesijoittajalle tämänkaltaiset laskut voivat luoda myös ostomahdollisuuksia, mikäli tullit osoittautuvat vain hetkelliseksi häiriöiksi.

Uskomme kuitenkin, että Sifterin globaalisti hajautettu osakesalkku – joka kattaa 17 alatoimialaa ja 10 maata – vähentää näitä riskejä, jotka voivat liittyä yksittäisiin maihin tai toimialoihin.

Tärkein riskisuojaus laatuyhtiöille on se, että ne tuottavat asiakkaille kriittisiä tuotteita ja palveluita, joiden käyttöä ei helposti vähennetä.

Mitkä toimialat voivat nousta aallonpohjasta?

Uskomme, että Yhdysvalloissa teollinen toiminta alkaa elpyä useamman hitaan kasvuvuoden jälkeen. Viime vuosina globaali talouskasvu on nojannut pitkälti palvelualoihin sekä teknologia- ja tekoälysektorin kasvuun. Olisiko nyt teollisen tuotannon vuoro nousta? Ainakaan se ei jää kiinni presidentti Trumpin yrityksen puutteesta. Sifter-rahaston sijoituksista 28 % on sijoitettuna teollisuussektorille ja ne on hajautettu kuuteen eri maahan.

Toinen toimiala, jolta odotamme kasvua vuonna 2025, on puolijohdealan laitevalmistajat, kuten Applied Materials ja Lam Research. Vaikka siruista ja puolijohteista on puhuttu viime vuosina paljon, todellisuudessa suurin osa puolijohdeteollisuudesta on ollut syklinsä pohjilla. Vuonna 2025 odotamme, että AI-sirujen lisäksi myös muiden puolijohteiden kysyntä kasvaa ja investoinnit laitevalmistukseen elpyvät ympäri maailman.

Jatkavatko korkeiden arvostusten osakkeet kallistumistaan?

Olemme pitäneet sijoitusstrategiamme mukaisesti salkun arvostuksen järkevänä ja välttäneet ylihintaisia yhtiöitä, mikäli niiden tuloskasvu ei ole hyvin ennustettavaa.

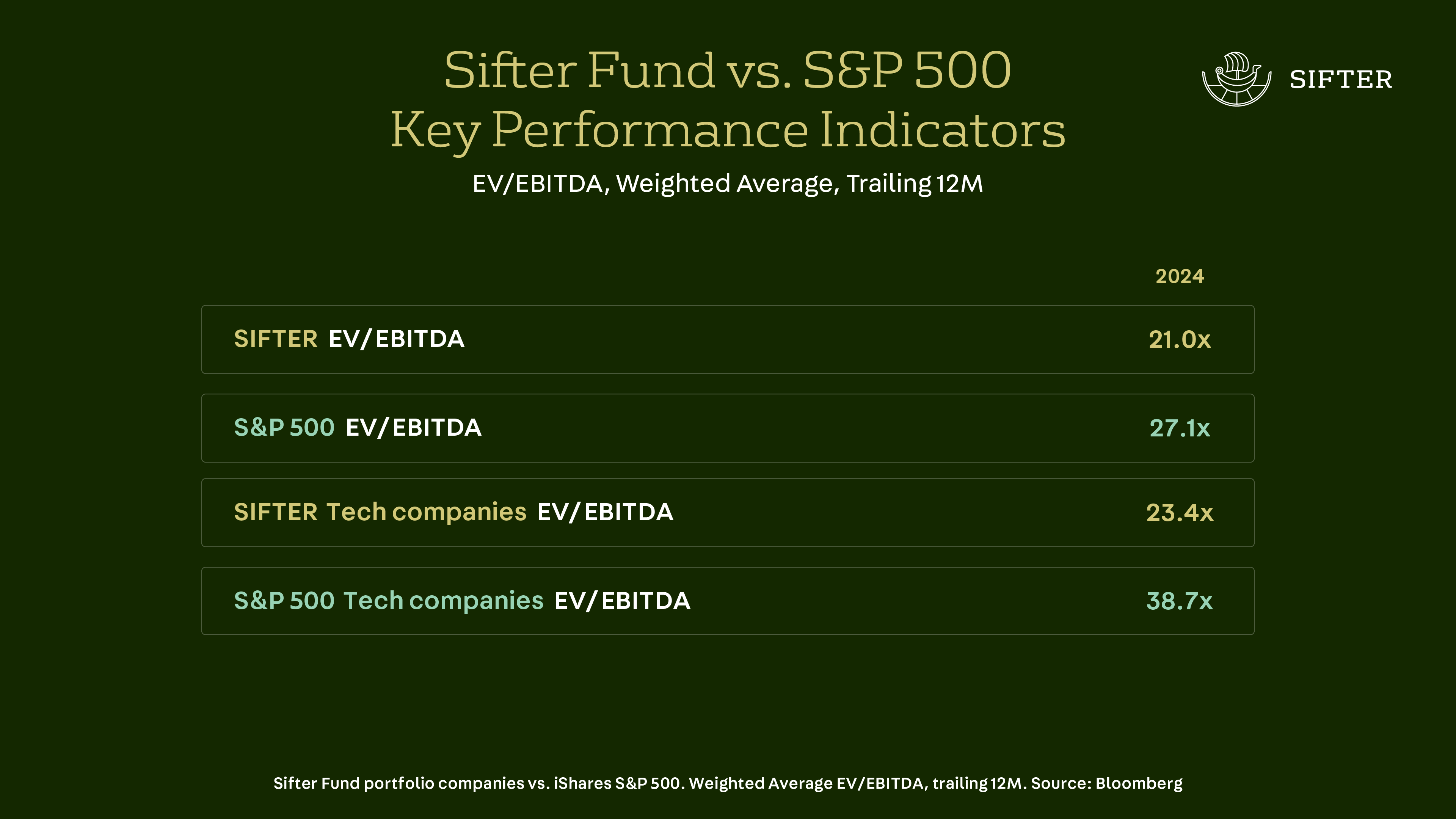

Kun vertaamme Sifter-salkun painotettua keskiarvoa S&P 500 -indeksiin, huomaamme, että S&P 500 on noin 30 % kalliimpi kuin Sifter-rahasto (viimeiset 12 kk, painotettu keskiarvo).

On mahdollista, että korkeasti arvostetut yhdysvaltalaiset osakkeet jatkavat kallistumistaan. Emme kuitenkaan halua ottaa riskiä Sifter-rahaston sijoittajille, että ne jonain päivänä sukeltavat, jos kasvuodotukset eivät toteudu.

Vaikka omistamiemme yhtiöiden arvostustasot ovat järkeviä, se ei kuitenkaan takaa, etteivät ne olisi alttiita markkinoiden yleisille laskusuhdanteille. Uskomme pitkäjänteiseen sijoittamiseen, etsimme erittäin laadukkaita yhtiöitä, joiden tuloskasvu on ennustettavaa ja joita voimme ostaa suhteellisen edullisesti viiden vuoden tähtäimellä.

Tätä strategiaa olemme noudattaneet jo lähes 22 vuotta, ja historiallisesti se on toiminut hyvin.

Santeri Korpinen

CEO