Vuosi 2025 ehti näyttää kaksi hyvin erilaista puolta. Vuosi alkoi vahvasti, kun markkinat nousivat noin viisi prosenttia tammikuussa, mutta Liberation Dayn jälkeen huhtikuussa suunta muuttui nopeasti. Volatiili markkinaympäristö muistutti sijoittajia siitä, kuinka äkillisesti tunnelma voi vaihtua.

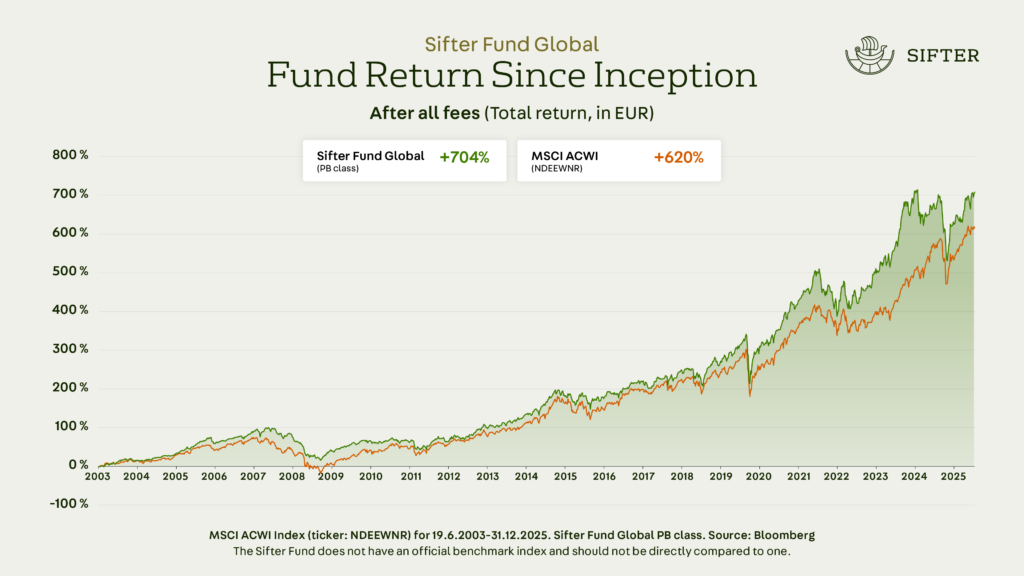

Sifter-rahaston tuotto vuoden 2025 aikana oli PA-luokalle 6,6% ja PI-luokalle 7,1 %. Muistathan, että historiallinen tuotto ei ole tae tulevasta.

Vuosi 2025 oli hyvin kaksijakoinen

Liberation Dayn jälkeen epävarmuus kasvoi nopeasti. Markkinoilla puhuttiin tullisodasta, ja globaali kauppa ajautui poikkeukselliseen solmuun. Tilanne alkoi rauhoittua vasta, kun tullikysymykset saatiin sovittua ja näkyvyys parani. Loppuvuotta kohden Sifterin laatuyhtiöden osakehinnat alkoivat palautua. Markkina ei enää palkinnut tarinoita, vaan vaati näyttöjä.

Yhtiöiden tuloskehitys, ennustettavuus ja kyky suoriutua vaihtelevassa toimintaympäristössä palautuivat sijoittajien fokukseen.

Vuosi 2025 jäi mieleen ennen kaikkea vuotena, jolloin sijoittajien kärsivällisyyttä testattiin enemmän kuin normaalina sijoitusvuotena. Moni Sifer-sijoittaja näki alkuvuoden markkinalaskun mahdollisuutena ja rahastoon tuli kiitettävä määrä lisäsijoituksia pahimman rytinän jälkeen.

Sifter-rahaston vuoden 2025 parhaat nousijat

Lam Research hyötyi puolijohdelaitevalmistajana investointien elpymisestä joka johtui muistisirujen loppukysynnän räjähtävästä kasvusta.

Alphabet sai tukea sekä kasvavasta tuloksestaan, mainosliiketoiminnan vahvistumisesta sekä AI-uhkan kääntymisestä mahdollisuudeksi.

Safran puolestaan jatkoi nousuaan ilmailualan rakenteellisen kasvun ja ennustettavan jälkimarkkinaliiketoiminnan tukemana.

Sifter-rahaston vuoden 2025 laskijat

Novo Nordisk kohtasi voimakasta kurssipainetta tulosvaroitusten ja Yhdysvaltojen markkinatilanteen ennustettamattomuuden takia. Näkemyksemme mukaan yhtiön pitkän aikavälin kasvunäkymät säilyivät kuitenkin vahvoina, mutta seuraamme edelleen yhdisteltyjen GLP-1-valmisteiden kehitystä sekä markkinaosuuksien dynamiikkaa Yhdysvalloissa.

West Pharmaceutical Services kärsi alkuvuonna yhtiön heikommista ohjeistuksista ja asiakkaiden odotettua korkeammista varastotasoista. Teimme yhtiöstä uuden syväluotaavan analyysin ja näimme pitkän aikavälin mahdollisuudet rohkaisevina, erityisesti nykyisellä arvostustasolla.

Old Dominion Freight Line osakehinnan lasku johtui pitkälti kysynnän hidastumisesta kuljetusmarkkinan syklisyydeestä johtuen.

Salkun muutokset vuonna 2025

Vuoden 2025 aikana teimme salkkuun maltillisia, mutta harkittuja muutoksia.

Myimme kokonaan kolme yhtiötä ja lisäsimme salkkuun kolme uutta. Lisäksi teimme useita painomuutoksia, joissa vähensimme tai lisäsimme olemassa olevia omistuksia.

Kaikkia päätöksiä ohjasi sama periaate. Arvioimme yhtiöitä niiden pitkän aikavälin tulosnäkymien ja arvostuksen kautta.

Myynnit ja vähennykset liittyivät tilanteisiin, joissa tuotto-odotus heikkeni suhteessa riskiin, kun taas uudet sijoitukset ja lisäykset kohdistuivat yhtiöihin, joissa viiden vuoden tulospotentiaali ja arvostus tarjosivat houkuttelevamman kokonaisuuden.

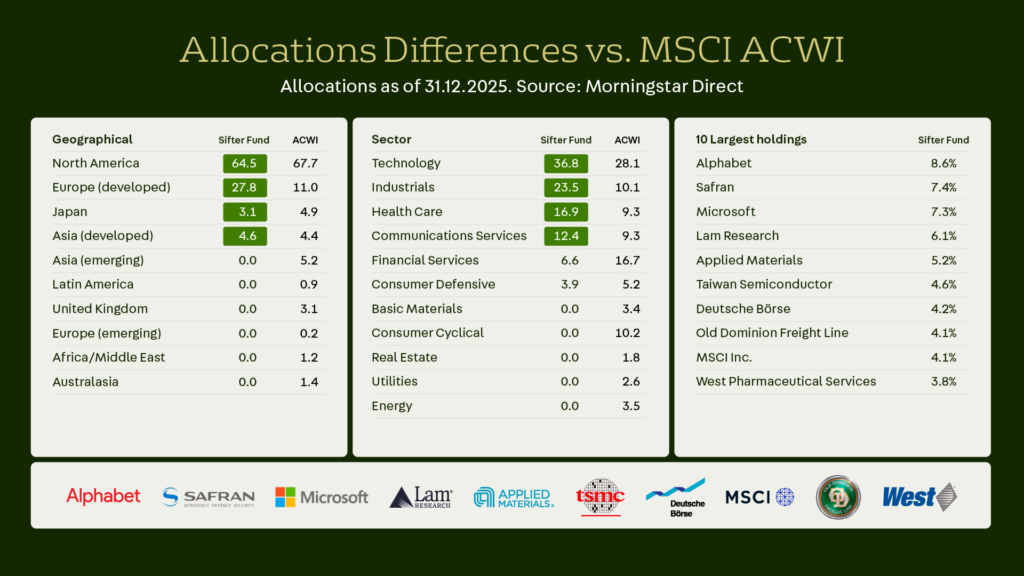

Sifter-rahaston allokaatiot

Sifter-rahaston allokaatio poikkeaa selvästi globaalista indeksistä.

Sifter on ylipainossa teknologiassa, teollisuudessa ja terveydenhuollossa, joissa näemme eniten ennustettavaa tuloskasvua, vahvoja kilpailuetuja ja hinnoitteluvoimaa.

Vastaavasti rahasto on täysin ilman painoa energiassa, raaka-aineissa, rahoituksessa (pankit) ja kuluttajasyklisissä yhtiöissä.

Maantieteellisesti painotus korostaa Pohjois-Amerikkaa ja kehittynyttä Eurooppaa, mutta valinnat perustuvat ennen kaikkea yhtiöihin, ei maihin.

Allokaatiot heijastavat sitä, että keskitymme harvoihin, globaalisti johtaviin laatuyhtiöihin, emme indeksin rakenteeseen tai makronäkemyksiin.

Näkymät vuodelle 2026

1. Tulosyllätykset ja rahapolitiikan kääntyminen

Odotamme, että inflaatio saadaan erityisesti Yhdysvalloissa paremmin hallintaan vuonna 2026. Tämä luo laskupainetta ohjauskoroille ja parantaa rahoitusympäristöä.

Korkojen lasku tukee investointiaktiivisuuden elpymistä, erityisesti teollisuudessa, ja voi näkyä positiivisesti yhtiöiden tuloskehityksessä vuoden aikana.

Tällaisesta kehityksestä voivat hyötyä erityisesti teolliset laatuyhtiöt, joiden liiketoiminta reagoi herkästi teollisen toiminnan vahvistumiseen. Esimerkkejä Sifter-salkusta ovat Old Dominion Freight Line, Canadian National Railway ja Atlas Copco.

2. AI- ja datakeskus-investointien kannattavuus

Toinen keskeinen vedenjakaja vuonna 2026 liittyy tekoäly- ja datakeskus-investointeihin. Odotamme, että markkina alkaa vaatia konkreettista näyttöä siitä, ovatko nämä investoinnit aidosti kannattavia.

Pelkkä investointien mittakaava ei enää riitä, vaan huomio kohdistuu siihen, millaista tuottoa sijoitetulle pääomalle saadaan.

Jos investoinnit tarjoavat uskottavaa ja mitattavaa tuottoa, se tukee laajasti koko AI-ekosysteemiä. Tästä voivat hyötyä Sifterin salkun puolijohde- ja laitevalmistajat, kuten Applied Materials, Lam Research ja Taiwan Semiconductor Manufacturing Company, sekä yhtiöt, jotka pystyvät hyödyntämään tekoälyä tehokkaasti omassa liiketoiminnassaan, kuten Alphabet ja Microsoft.

3. Volatiliteetti ja geopoliittinen epävarmuus jatkuvat

Riippumatta siitä, osoittautuvatko tekoäly- ja datakeskusinvestoinnit lopulta kannattaviksi tai eivät, odotamme, että niihin liittyvä epävarmuus lisää markkinoiden volatiliteettia vuonna 2026.

Kun markkina hakee vastauksia, kurssiliikkeet voivat olla nopeita ja voimakkaita.

Samanaikaisesti geopoliittinen toimintaympäristö pysyy epävakaana. Viime vuosien turbulenssi on osoittanut, että poliittiset ja geopoliittiset tapahtumat voivat heijastua markkinoihin äkillisesti ja laajasti. Odotamme, että tämä epävarmuus jatkuu myös vuonna 2026 ja näkyy markkinoilla kohonneena volatiliteettina.

Volatiliteetti ei itsessään ole positiivinen tai negatiivinen ilmiö, mutta se korostaa riskienhallinnan merkitystä ja yhtiöiden laadun roolia sijoitussalkussa.

Miten Sifter on positioitunut

Sifter-rahaston strategia on pysyä 100 % sijoitettuna erittäin laadukkaisiin yhtiöihin. Uskomme, että pitkällä ajalla pystymme tuottamaan parempaa tuottoa pysymällä kiinni hyvissä yhtiöissä.

Painotus laadukkaisiin, ennustettaviin liiketoimintoihin, joilla on vahva hinnoitteluvoima, korkea kannattavuus ja terveet taseet. Kokemuksemme mukaan tällaiset yhtiöt pärjäävät myös vaikeammissakin markkinaolosuhteissa.

Tasapainoinen altistus kasvuajureihin (AI, datakeskukset, teollisuuden investoinnit) yhdistettynä aktiiviseen riskienhallintaan ja harkittuihin osto- ja myyntipäätöksiin.

Valmius hyödyntää markkinaheiluntaa, lisäämällä pitkän aikavälin laatuyhtiöitä silloin, kun volatiliteetti tarjoaa houkuttelevia sisääntulohintoja.

Santeri Korpinen

CEO