Lyhyellä aikavälillä osakekurssit reagoivat otsikoihin, tunnelmiin ja yksittäisten neljännesten yllätyksiin. Pitkällä aikavälillä osakehinnalla on taipumus seurata yhtiön tuloksentekokyvyn kehitystä.

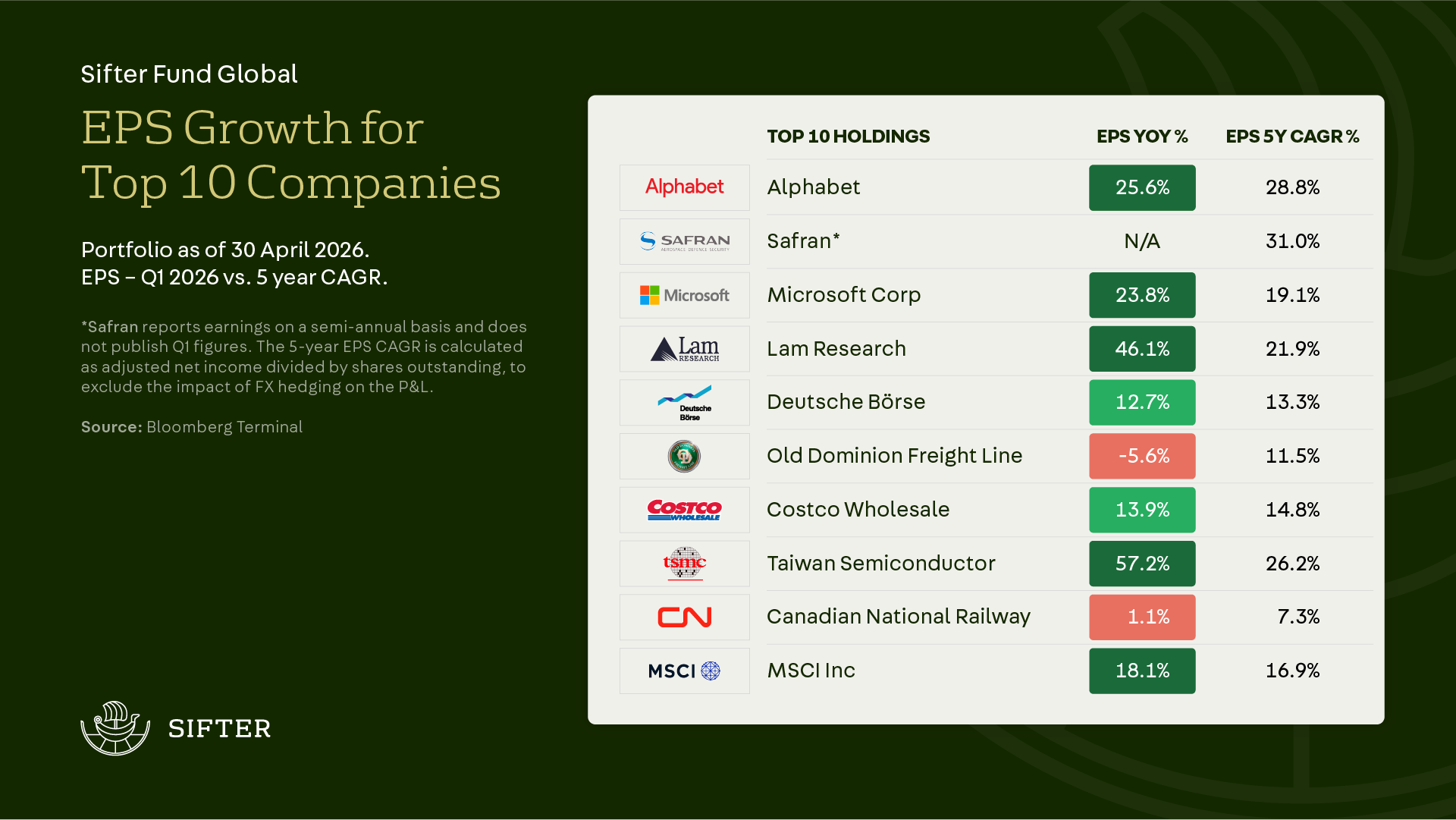

Katsomme tuloskausia kuin mittaria, joka kertoo, kulkeeko salkkuyhtiöidemme tuloskasvun kulmakerroin yhä oikeaan suuntaan. Q1:n perusteella Sifterin yhtiöiden rahantekokyky oli vahva.

Arviolta noin 65 % rahaston pääomasta oli yhtiöissä, jotka ylittivät ennusteet selvästi. Heikommin raportoineiden yhtiöiden paino oli noin 13 % salkusta.

Rahaston suurimmat sektorit ovat teknologia (35 %) ja teollisuus (28 %), ja juuri näiden välillä Q1 toi näkyviin selvän eron.

Vuoden ensimmäisen kvartaalin tulokset näyttivät, että teknologiayhtiöiden kulmakerroin jatkoi jyrkkenemistään ja teollisuusyhtiöillä tulosten kasvu on vasta alkamassa.

Teknologiayhtiöt hyötyivät AI:sta eri kohdissa arvoketjussa

AI-kysynnästä puhutaan usein yhtenä asiana. Tuloskausi näytti, että se on todellisuudessa monitasoinen arvoketju, jossa kasvu syntyy eri kohdissa ja eri tahtiin. Sifterin teknologiaomistukset asettuvat hajautetusti arvoketjun eri vaiheisiin.

Alphabet – Pilvipalvelut ja sovellukset

Yleinen pelko on ollut, että AI murentaa Google-haun. Yhtiön Q1-tulos lievensi pelkoja. Google-haku jatkoi vahvaa kasvua samalla kun pilviliiketoiminta kiihtyi merkittävästi: hakuliiketoiminta kasvoi +19 %, pilviliiketoiminta +63 %. Samalla pilviliiketoiminnan tilauskanta lähes kaksinkertaistui.

Tämä viittaa siihen, että yritysasiakkaiden AI- ja pilvi-investoinnit eivät ole vain kokeiluja, vaan osa pitkäkestoista infrastruktuurin rakentamista.

Alphabetin liiketoiminnan tärkein kysymys ei ole kysynnän kasvu, vaan tehtyjen investointien pääoman tuotto.

Microsoft – Pilvipalvelut ja sovellukset

Microsoft raportoi vahvoja kasvulukuja, Azuren liikevaihto kasvoi +40 % ja Microsoft Cloud +29 %. Markkina pohti, heikentääkö AI perinteisten ohjelmistoyhtiöiden hinnoitteluvoimaa ja osittain siksi osakehinta oli laskusuunnassa alkuvuoden aikana.

Meidän näkökulmastamme Microsoft ei ole kapea ohjelmistoyhtiö vaan pilvi-, data- ja ekosysteemiyhtiö.

AI voi syödä joidenkin ohjelmistojen marginaaleja, mutta samalla se lisää Microsoftin infrastruktuurin käyttöä. Markkinan lyhyen aikavälin pohdinta ei muuta yhtiön pitkän aikavälin asemaa.

TSMC – Edistyneet puolijohteet

AI-sovellukset eivät synny tyhjästä. Ennen kuin kielimalli vastaa käyttäjälle, tarvitaan siruja ja muistia. TSMC on AI-arvoketjun kriittisimpiä lenkkejä, ja sen liikevaihto kasvoi Q1:llä +35 % ja nettotulos +58 %.

Lam Research – Puolijohdeteollisuuden laitevalmistajat

Lam Research valmistaa laitteita muun muassa muistisirujen valmistamiseen ja ne muodostavat valtaosan wafer-liikevaihdosta. Lam Research hyötyi investointiaallosta: liikevaihto kasvoi +24 %, liikevoitto +31 %.

Yhtiön johto kuvasi neljännestä ennätykselliseksi.

On tärkeä muistaa, että puolijohdearvoketju on syklinen, eikä erinomainen liiketoiminta automaattisesti tarkoita erinomaista ostopaikkaa.

Tämä on yksi pitkän tähtäimen sijoittajan vaikeimpia tasapainotuksia: laatu ja arvostus on pidettävä erillään. Q1:n perusteella TSMC:n ja Lamin tuloksentekokyky on vahvistunut, mutta arvostuksen kurinalaisuus on pidettävä mielessä.

Texas Instruments – Puolijohteet teollisuuteen

Texas Instruments -yhtiön loppukysyntä tulee pääosin teollisuudesta, autoista, datakeskuksista ja elektroniikasta. Tämä tekee yhtiöstä varhaisen lämpömittarin teolliselle kysynnälle. Q1:llä liikevaihto kasvoi +19 %, liikevoitto +37 % ja yhtiö kertoi kasvun tulleen erityisesti teollisuudesta ja datakeskuksista.

Tämä on vahva datapiste sen puolesta, että teollinen kysyntä on heräämässä laajemmin kuin pelkän AI-teeman varjossa, ja se vie meidät luontevasti Sifterin teollisuusyhtiöiden näkymiin.

Teollisuusyhtiöt heräävät eri tahtiin

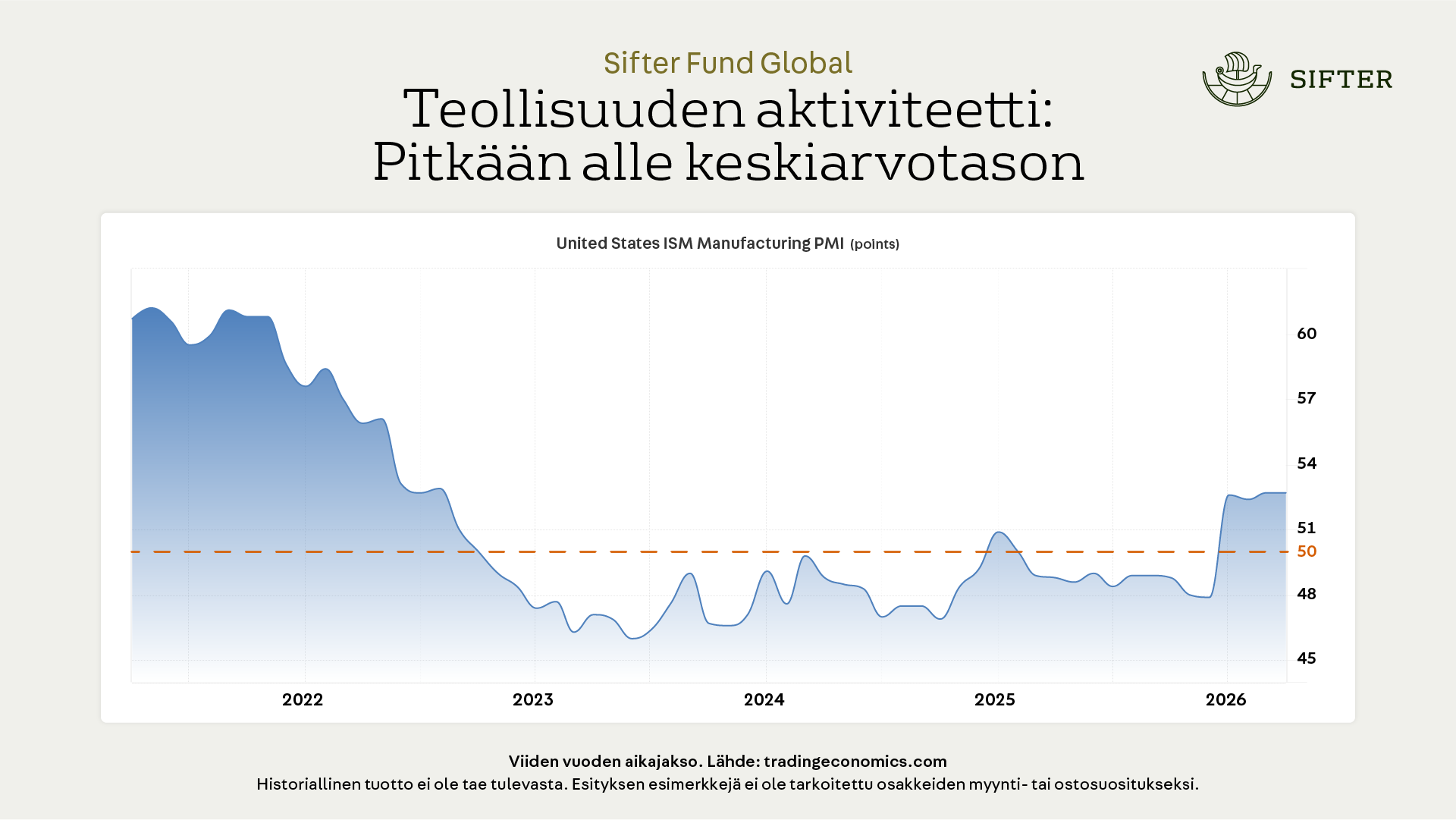

Teollisuuden monivuotinen matalasuhdanne on varjostanut Sifterin teollisuusyhtiöiden tuloksia. Q1 antoi ensimmäisiä signaaleja heräämisestä, mutta ei vielä laaja-alaisesti.

Yhdysvaltain PMI-valmistusindeksi oli huhtikuussa 52,7 ja teollisuus laajeni neljättä kuukautta peräkkäin pitkän supistumisjakson jälkeen. Uudet tilaukset kasvoivat neljättä ja tuotanto kuudetta kuukautta peräkkäin.

Samaan aikaan teollisuuden työllisyys heikkeni ja hinnat nousivat, joten elpyminen ei ole vielä kivuton. Tämä on juuri se ympäristö, jossa laadukkaiden teollisuusyhtiöiden erot alkavat näkyä. Osa saa kasvun kiinni nopeasti, osa odottaa vielä volyymien paluuta.

Safran kasvaa lentoliikenteen, ei teollisuuden tahtiin

Safran luokitellaan teollisuusyhtiöksi, koska se valmistaa lentokoneiden moottoreita. Yhtiön kasvu ei ole riippuvainen teollisesta aktiviteetista, vaan yhtiön kasvua ajaa lentoliikenteen kasvu.

Safran oli tuloskauden selkein onnistuja Sifterin teollisuusyhtiöistä.

Oikaistu liikevaihto kasvoi noin +19 % ja orgaaninen kasvu oli +23 %. Siviilimoottoreiden varaosamyynti kasvoi +29 % ja palvelut +43 %.

Safranin liiketoiminta ei pääty lentokonemoottorin toimitukseen. Kun moottorikanta kasvaa ja lentotunnit lisääntyvät, huolto, varaosat ja palvelut tuovat toistuvaa kassavirtaa vuosien ajan.

Tämä on pitkäjänteisen sijoittajan kannalta kiinnostava yhdistelmä: teknisesti vaativa toimiala, vahva jälkimarkkina, korkeat alalle tulon esteet ja ennustettava tuloksenteko vuosiksi eteenpäin.

Canadian National Railway – Teollisen toiminnan aktiivisuus näkyy raiteilla

Canadian National Railway tarjosi ennätykselliset Q1-volyymit, ja gross ton miles kasvoi +3 %. Operatiivisesti verkosto toimi hyvin: junanopeus parani, vaunujen kierto nopeutui ja polttoainetehokkuus oli yhtiön mukaan Q1-ennätys.

Tulosrivi ei kuitenkaan vielä kulkenut samaa tahtia.

Liikevaihto laski -1 % ja oikaistu EPS -3 %. Rahtivirta on palaamassa, mutta hinnoittelu ja kuljetusmixi eivät vielä antaneet täyttä tulosvipua. Tämä on tyypillinen vaihe syklissä: volyymit kääntyvät ensin, kannattavuus seuraa viiveellä.

Old Dominion Freight Line – Teollisen toiminnan aktiivisuus näkyy volyymeissä

Old Dominion Freight Line muistuttaa vastapainona, ettei tavaraliikenteen arki ole vielä kunnolla kääntynyt. Liikevaihto laski -2,9 % ja LTL (Less Than Truckload) -tonnimäärä päivää kohti -7,7 %, vaikka hinnoittelu pysyi laadukkaana.

Yhtiön johto näki kysynnän parantuneen neljänneksen edetessä, mutta volyymipaine näkyy yhä tuloksessa.

Old Dominion on hyvä esimerkki yhtiöstä, jonka laatu ei katoa heikon syklin aikana, mutta jonka tuloksenteon todellinen ajuri palaa vasta kun LTL-volyymit elpyvät.

Sifterin teolliset toimijat kertovat samaa tarinaa kuin ISM ja Federal Reserven data viittaavat: teollinen aktiviteetti on palaamassa, mutta ei vielä laaja-alaisesti eikä tasaisesti.

Mitä tästä pitäisi ajatella?

Yksi neljännes ei vielä piirrä tuloksen kulmakerrointa. Mutta jokainen neljännes, jossa salkkumme yhtiöt jatkavat tuloksensa kasvattamista, vahvistaa sen suuntaa, jonka uskomme määräävän tuoton pitkällä aikavälillä.

Q1:n perusteella Sifterin yhtiöiden rahantekokyky oli vahva.

Teknologiaomistustemme tuloskasvu jatkui pääosin selvästi kaksinumeroisena, ja teollisuusomistustemme joukosta Safran kasvoi vahvasti omilla syillään, samalla kun Canadian National ja Old Dominion kertovat sektorin elpymisen olevan vielä vaiheessa.

Tärkein kysymys vuonna 2026 ei ole, jatkuuko AI-investointien kasvu. Se näyttäisi jatkuvan. Olennaisempi kysymys on, missä kohtaa arvoketjua kasvu muuttuu kestäväksi omistaja-arvoksi, ja kuinka laajasti teollinen aktiviteetti leviää puolijohteista, pilvestä ja datakeskuksista tavaravirtoihin, rahtiin ja perinteiseen teollisuuteen.

Meidän tehtävämme on pysyä kurinalaisina. Omistaa yhtiöitä, joiden kilpailuedut kestävät, mutta olla maksamatta liikaa hyvästäkään tarinasta.

Q1 vahvisti, että laadukkaat yhtiöt tekevät työtään myös epävarmassa markkinassa. Se on meille tärkeämpi havainto kuin yksittäinen kurssireaktio.

Santeri Korpinen

CEO