Universal Music Group, eli UMG, on yksi Sifter-rahaston viimeisimmistä sijoituksista. UMG tuli Sifterin salkkuun tammikuussa 2022, mutta miksi? Lyhyesti sanottuna, UMG toimii kasvavalla markkinalla, se tekee ennustettavaa ja paranevaa tulosta, sillä on kestäviä kilpailuetuja ja se on tarjolla kohtuulliseen hintaan.

UMG on hollantilais-amerikkalainen musiikkiyhtiö, joka irtautui ranskalaisesta Vivendi-mediakonsernista vuonna 2021. Tässä artikkelissa kerromme tarkemmin, mitä UMG tekee ja mitkä sen vahvuudet ovat.

Miten Universal Music Group (UMG) tekee rahaa?

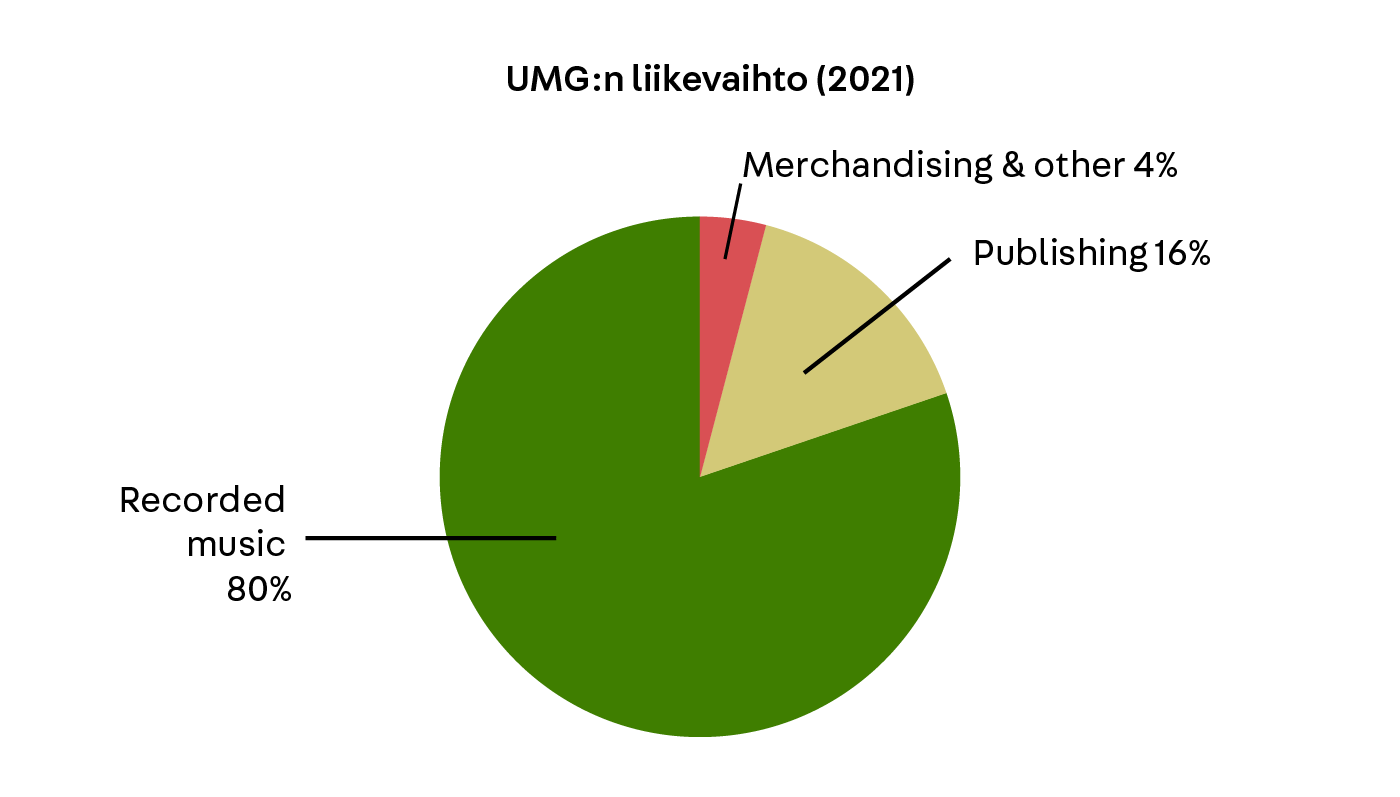

UMG:n liiketoiminta koostuu artistien, laulunsanoittajien ja säveltäjien edustamisesta.

Ylivoimaisesti suurin osa liikevaihdosta tulee Recorded Music -segmentistä, joka keskittyy artistien edustamiseen, käytännössä levy-yhtiöbisnekseen.

UMG etsii ja kehittää artisteja, tarjoten heidän käyttöönsä levytysstudioita, asiantuntemusta, markkinointiresursseja ja kontakteja.

Vastineeksi tästä panostuksesta ja riskinotosta, UMG ja artisti tyypillisesti allekirjoittavat sopimuksen, joka takaa UMG:lle tekijänoikeuden artistin luomiin musiikkitallenteisiin. Yleensä nuo sopimukset kattavat useita albumeita.

Kyseinen tekijänoikeus voi osoittautua hyvin arvokkaaksi, koska suosituinta musiikkia kuunnellaan uudelleen ja uudelleen. Vai oletko joskus kuullut sanottavan: “Tuo on hyvä kappale, mutta älä laita sitä soimaan. Olen kuullut sen jo.”?

Kun musiikkitallenteet on luotu, UMG tarjoaa niitä jakelijoille. Suurin osa näin saatavasta tulovirrasta on peräisin suoratoistopalveluista kuten Spotifysta, YouTubesta ja Apple Musicista. Loput tuloista ovat peräisin fyysisten ja digitaalisten musiikkitallenteiden myymisestä sekä tallenteiden julkisesta esittämisestä tai sisällyttämisestä mainoksiin, elokuviin tai sosiaaliseen mediaan.

UMG siis kerää korvauksia lukuisilta eri yhteistyökumppaneilta. Lopuksi UMG jakaa osan saamistaan tuloista alkuperäiselle artistille. Lisäksi UMG maksaa korvauksia laulun sanoittajalle ja säveltäjälle.

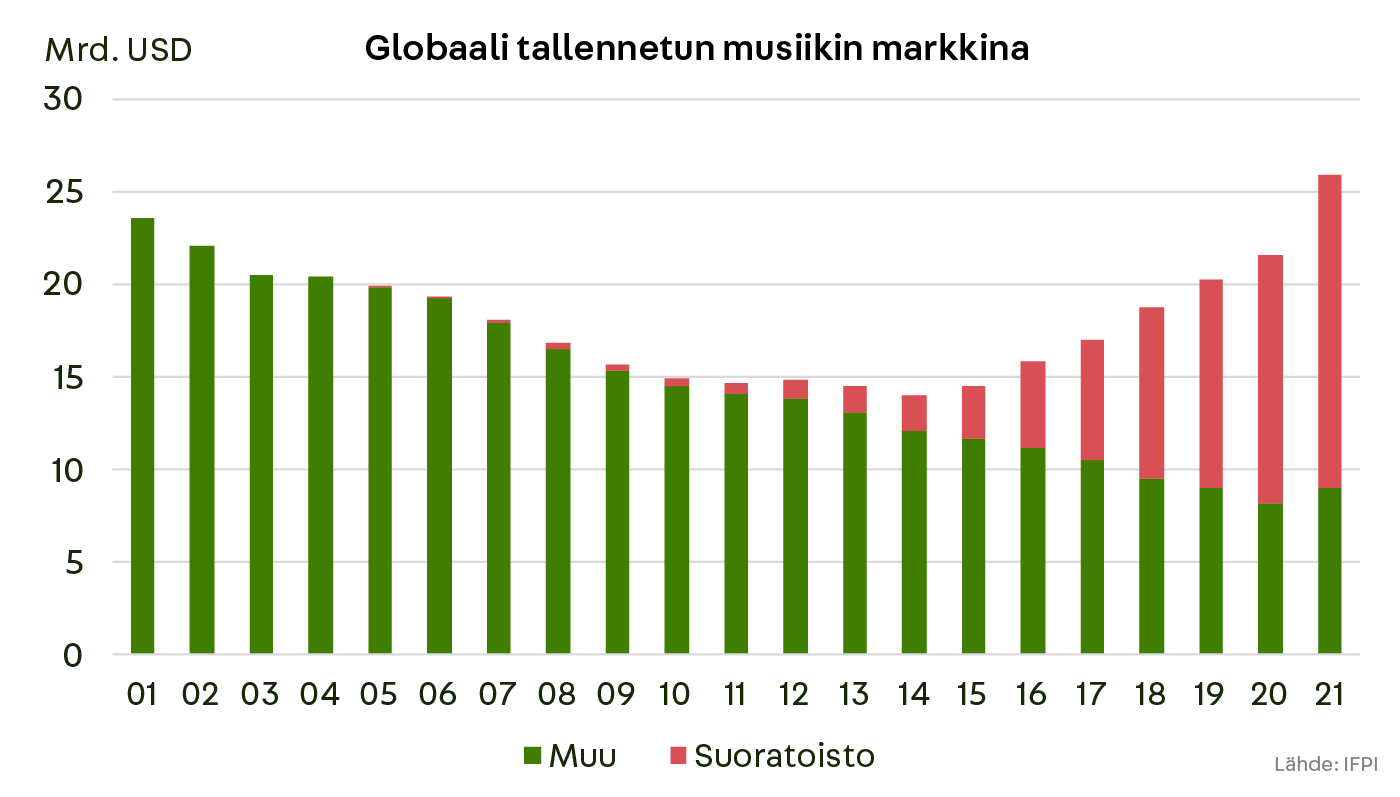

Tallennetun musiikin markkina kasvaa suoratoiston vauhdittamana

Musiikkitallenteiden globaali markkina on ollut melkoinen vuoristorata. Vuosituhannen vaihteen jälkeen nettipiratismi alkoi syödä markkinan kokoa, mutta vuodesta 2015 markkina on jälleen kasvanut. Kasvua ajaa musiikin suoratoisto, joka tarjoaa poikkeuksellisen helpon tavan kuluttaa musiikkia. Kiinteää kuukausimaksua vastaan kuluttaja voi nauttia loputtomasti musiikkia samaan aikaan, kun algoritmit tarjoavat hänen mieltymyksiinsä sopivaa sisältöä.

UMG:llä on hyvät taloudelliset näytöt

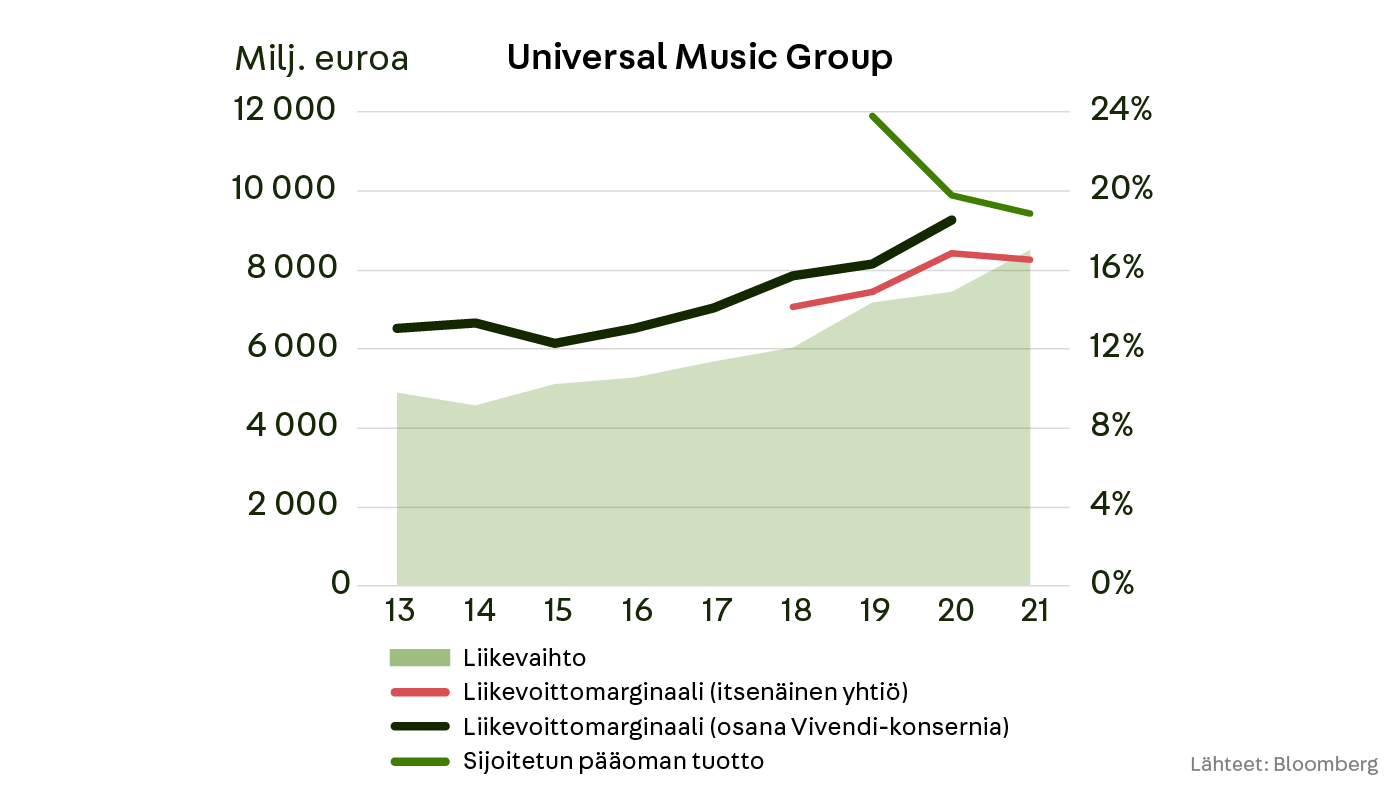

Miksi alun perin kiinnitimme huomiota tähän yhtiöön? Ensinnäkin, UMG:n kvantitatiiviset tekijät ovat vahvalla pohjalla.

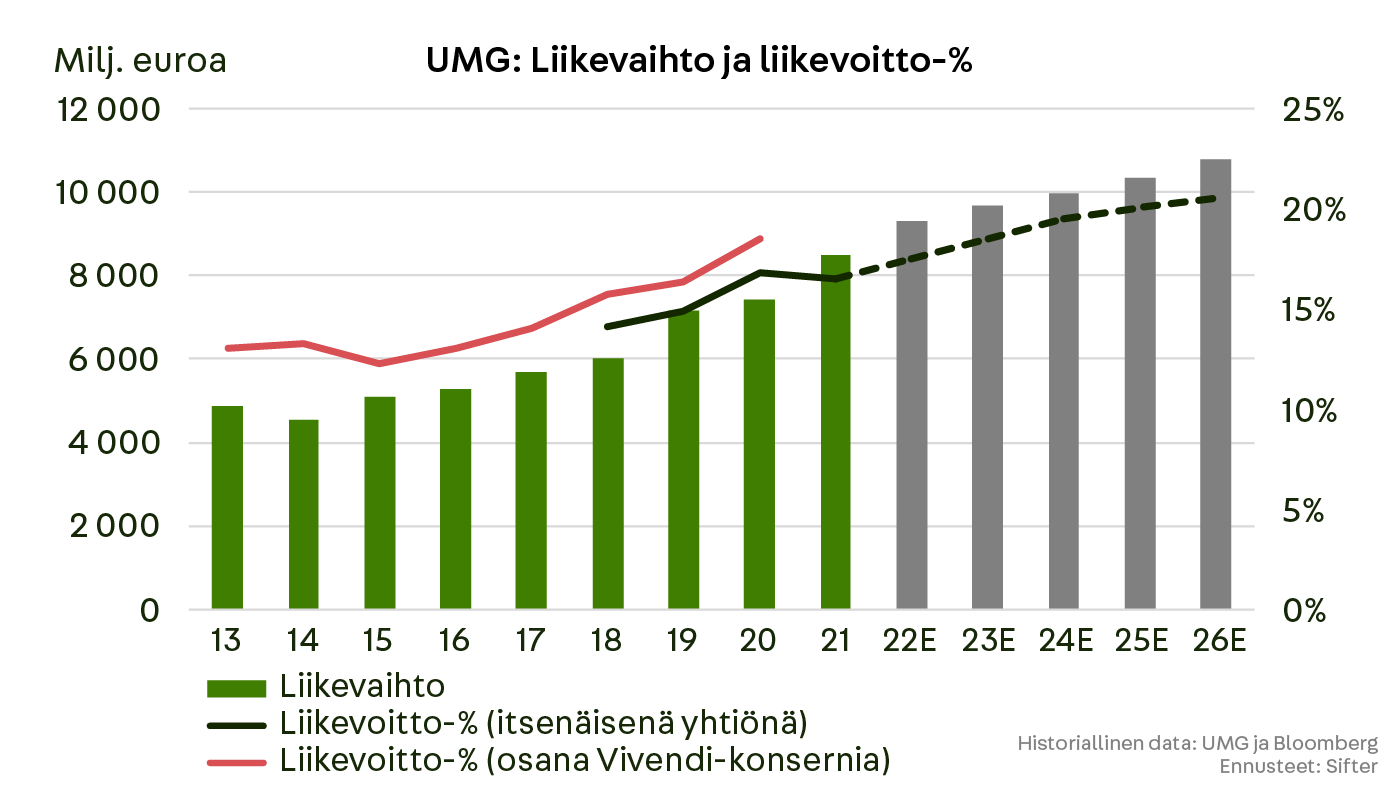

Vuoteen 2021 mennessä, UMG:n liikevaihto on kasvanut reipasta tahtia, noin 10 % vuodessa viimeisen viiden vuoden aikana. Kasvu on myös ollut pitkälti orgaanista. Lisäksi UMG:n liikevoittomarginaali on kohentunut useiden vuosien ajan skaalaetujen tukemana.

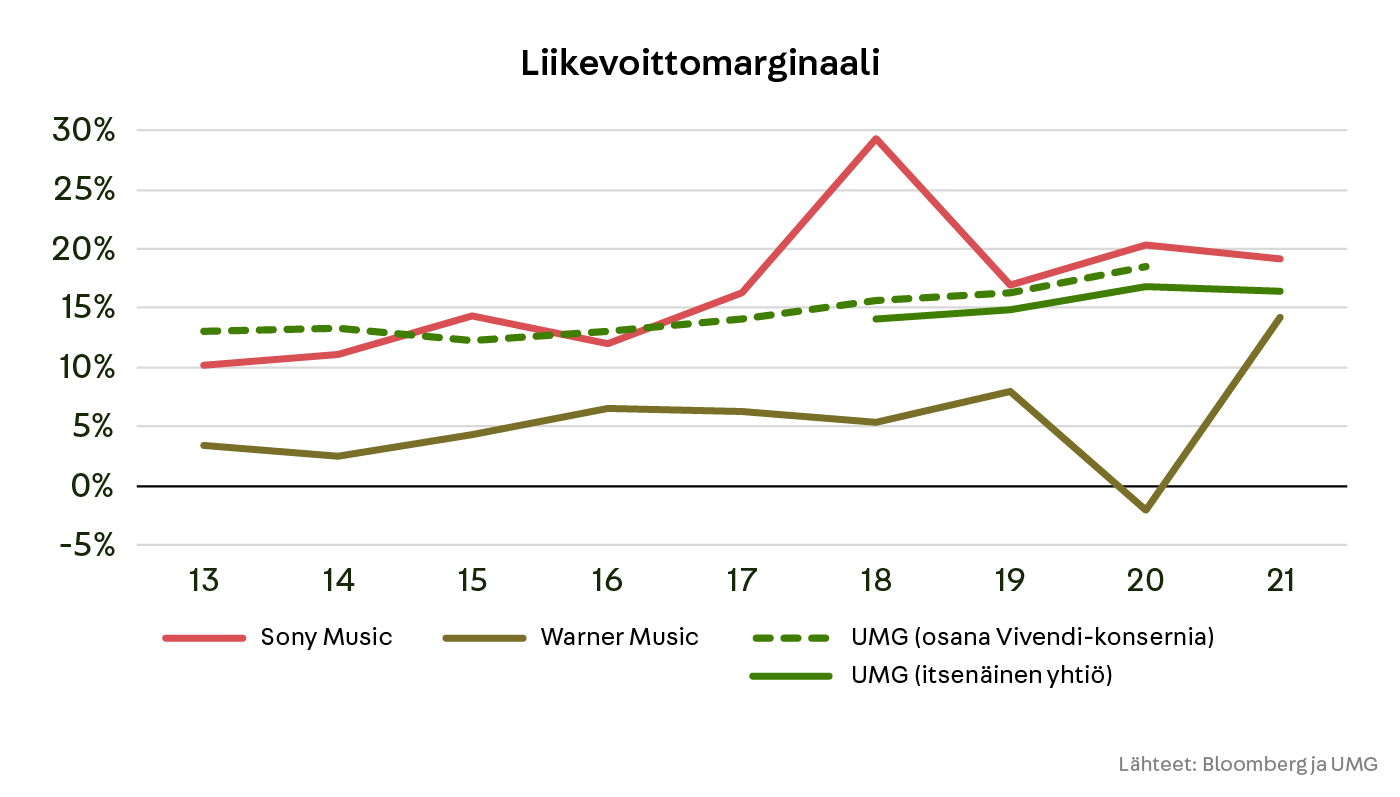

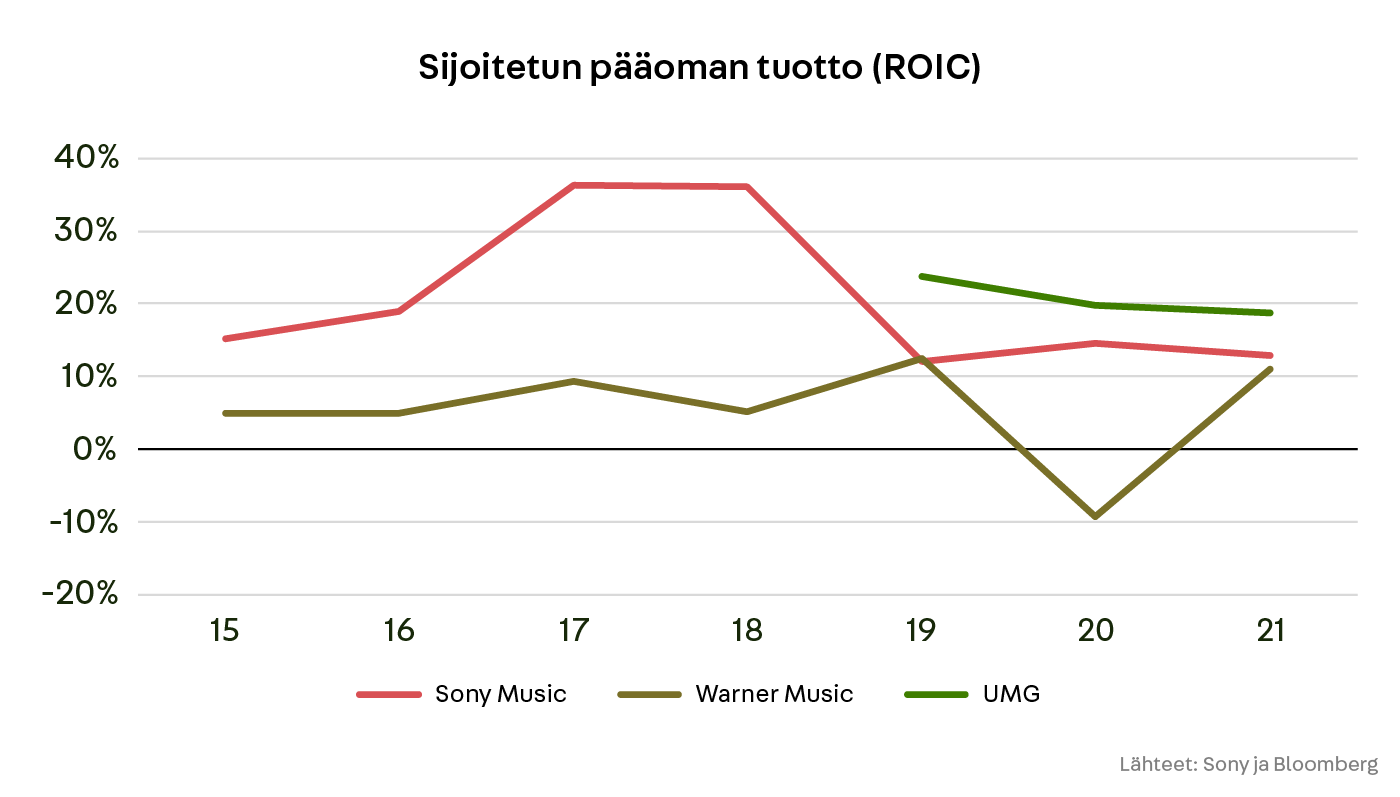

UMG:n kvantitatiiviset ominaisuudet näyttävät hyviltä myös silloin, kun niitä vertaa keskeisiin kilpailijoihin. UMG:n liikevoittomarginaali on pitkälti linjassa pääkilpailijoiden kanssa, mutta yhtiön kannattavuus on pysynyt kilpailijoita vakaampana. Lisäksi UMG:n sijoitetun pääoman tuotto on selvästi kilpailijoita korkeampi.

Kvantitatiiviset tekijät edustavat historiaa. Millaisia takeita meillä on siitä, että UMG pärjää hyvin myös tulevaisuudessa? Tähän kysymykseen voidaan hakea vastausta kvalitatiivista tekijöistä.

UMG:n sisältö on kriittisen tärkeää suoratoistopalveluille

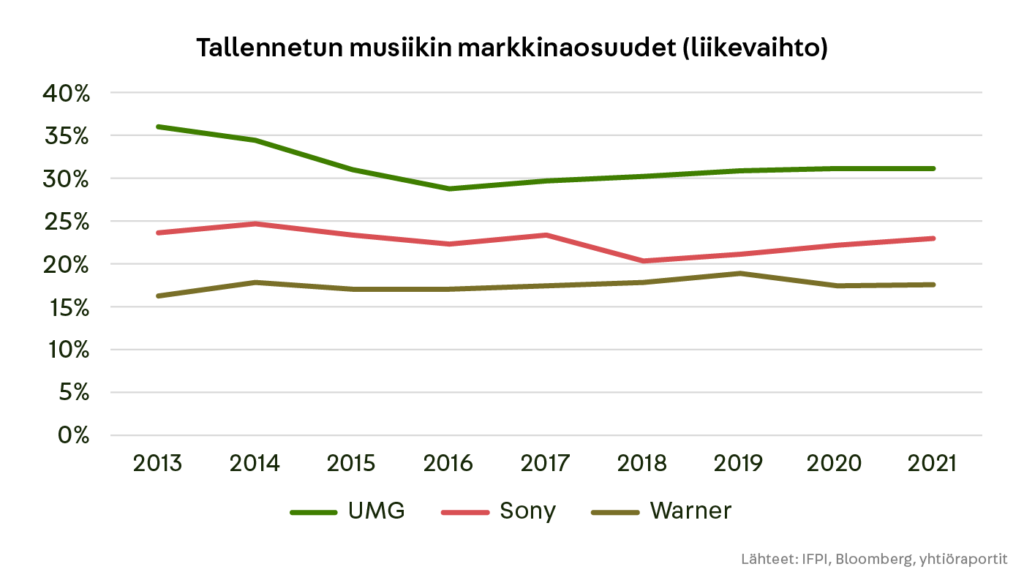

Levy-yhtiöiden omistamat musiikkitallenteet ovat kriittisen tärkeitä musiikin suoratoistopalveluille, kuten Spotifylle, Apple Musicille ja Amazon Primelle. Lisäksi musiikkitallenteiden tarjonta on hyvin keskittynyttä.

Kolme suurinta levy-yhtiötä, Sony, Warner ja UMG pitävät hallussaan noin 70 %:a tallennetun musiikin markkinasta.

Kukin näistä suurista pelureista omistaa musiikkitallenteita, sanoituksia ja sävellyksiä, joita niiden kilpailijoilla ei ole. Tästä syystä yksittäistä levy-yhtiötä on hyvin vaikea korvata toisella.

UMG on kaikkein tärkein levy-yhtiö, pitäen hallussaan yli 30% markkinaosuutta. Suoratoistopalveluiden olisi erityisen vaikeaa kilpailla ilman UMG:n sisältöä. Vai maksaisitko itse suoratoistopalvelusta, josta puuttuisi noin kolmasosa suosikkikappaleistasi?

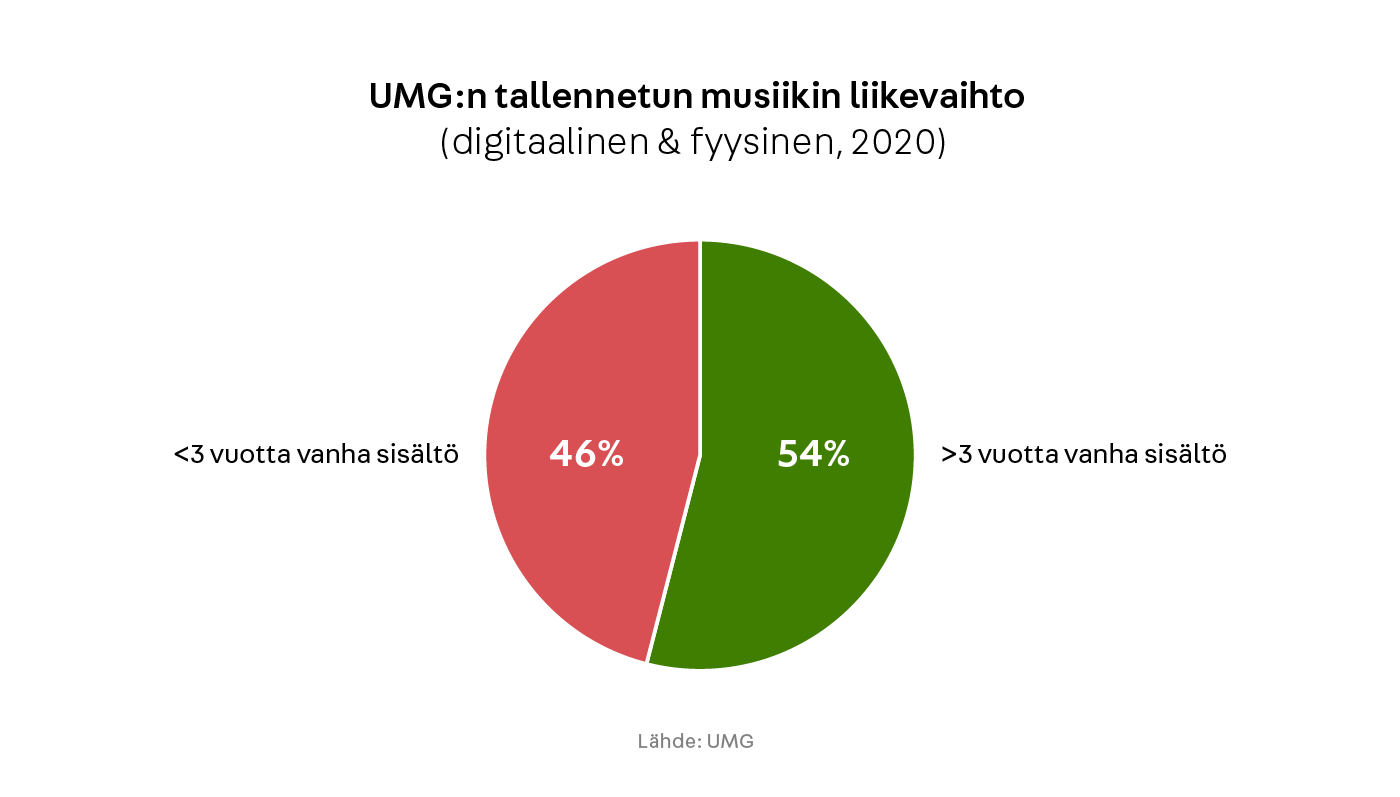

Suuri osa UMG:n musiikista on kriittisen tärkeää myös pitkälle tulevaisuuteen. Kuten sanottua, parasta musiikkia kuunnellaan uudelleen ja uudelleen vuosien ajan – usein jopa vuosikymmenien ajan.

Suuri osa UMG:n liikevaihdosta on peräisin kappaleista, jotka kestävät aikaa.

Esimerkiksi vuonna 2020 yli puolet UMG:n tallennetun digitaalisen ja fyysisen musiikin liikevaihdosta tuli kappaleista, jotka olivat julkaistu yli kolme vuotta aiemmin. Tästä syystä UMG pysyy todennäköisesti vielä pitkään korvaamattomana kumppanina musiikin suoratoistopalveluille.

UMG auttaa artisteja erottumaan

Entä artistit? Miksi he turvautuvat UMG:n tai jonkin muun levy-yhtiön palveluihin? Ensinnäkin artistin ei ole käytännöllistä tehdä kaikkea itse. Levy-yhtiöillä on laitteet, palvelut ja tietotaitoa kaikkia niitä vaiheita varten, jota musiikin tekeminen ja jakeluun saaminen edellyttää. Lisäksi levy-yhtiöt tarjoavat lukuisia oheispalveluita, esimerkiksi fanituotteiden myyntiin liittyen.

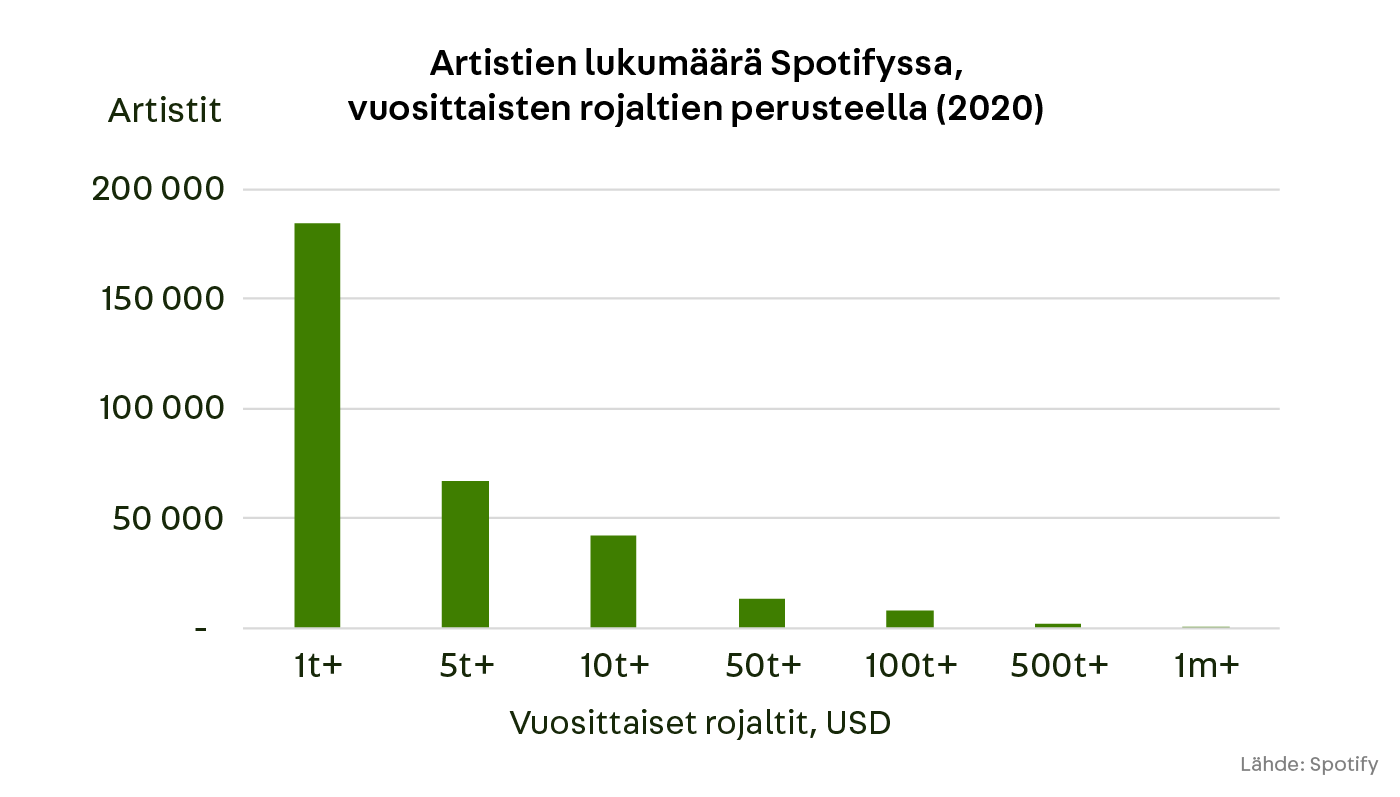

Levy-yhtiöillä on myös markkinointiresursseja ja kontakteja, jotka ovat artisteille kriittisen tärkeitä. Artistin on keskimäärin hyvin vaikea saavuttaa kuuluisuutta.

Esimerkiksi Spotifyssa oli vuonna 2020 yli kahdeksan miljoonaa sisällöntuottajaa, mutta samaan aikaan vain noin 13 000 artistia ansaitsi palvelun kautta yli 50 000 dollaria vuodessa.

Tämä suhdeluku on muuttunut entistä haastavammaksi viimeisen kolmen vuoden aikana.

Massasta erottuminen näyttää siis vaativan yhä kovempaa yrittämistä, mikä puolestaan kannustaa artisteja etsimään maksimaalista tukea.

Kolmella suurella levy-yhtiöllä on puolestaan alan johtava riskinottokyky ja verkostot. Lisäksi niiden musiikkitarjonta on kriittistä suoratoistopalveluille. Tuon kriittisen roolinsa ansiosta, suuret levy-yhtiöt saattavat jopa vaivihkaa vaikuttaa siihen, mitä musiikkia suoratoistopalveluissa korostetaan.

Mitä paremmin artisti menestyy, sitä riippumattomampi hänestä tulee. Kun levy-yhtiön kanssa solmittu sopimus lopulta raukeaa, artisti voi päättää, jatkaako hän yhteistyötä ja millaisilla ehdoilla.

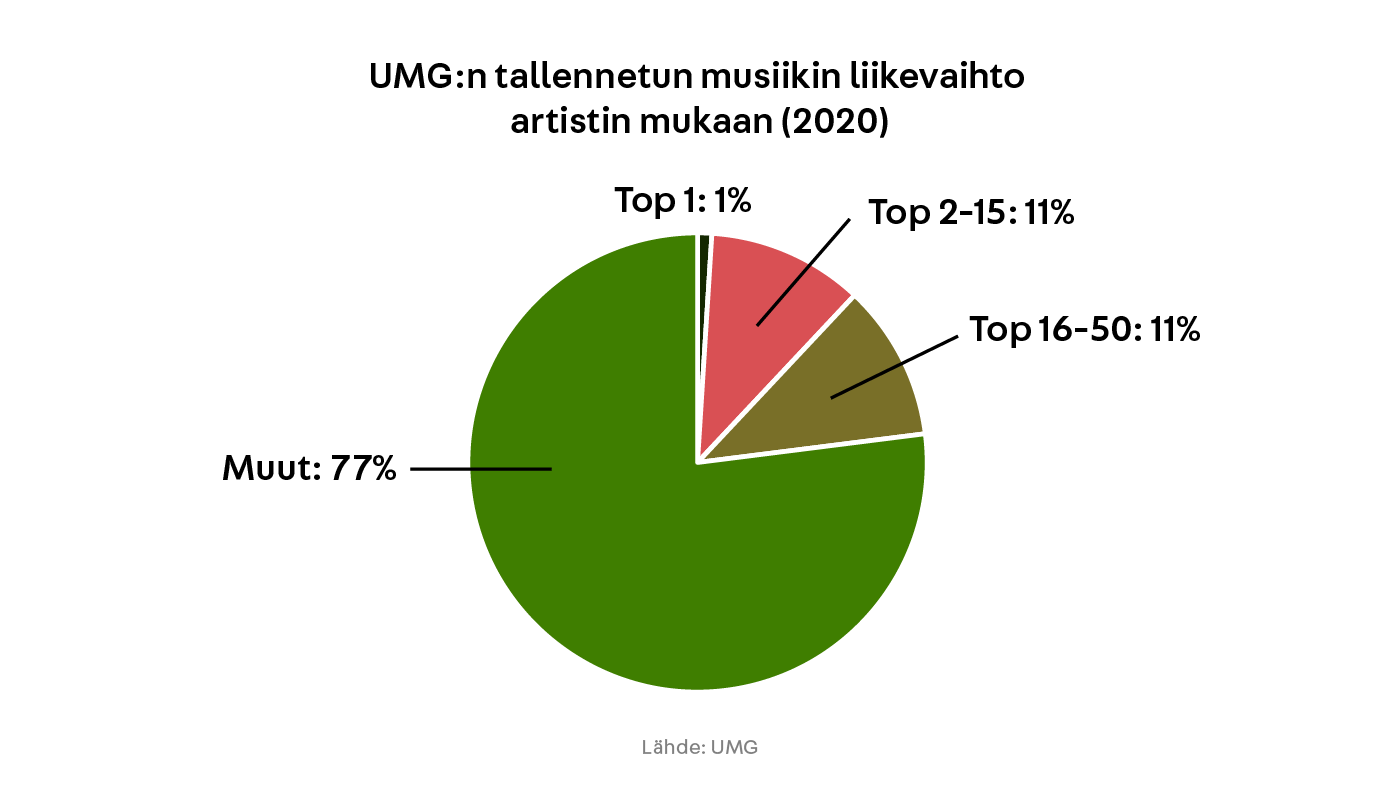

UMG:n onneksi, mikään yksittäinen supertähti ei kuitenkaan edusta yhtiölle suurta riskiä.

Menestyneinkin artisti edustaa alle prosenttia UMG:n tallennetun musiikin liikevaihdosta. Menestyneimmät viisikymmentä artistia edustavat puolestaan alle neljäsosaa liikevaihdosta.

Suoratoistossa on vielä kasvunvaraa

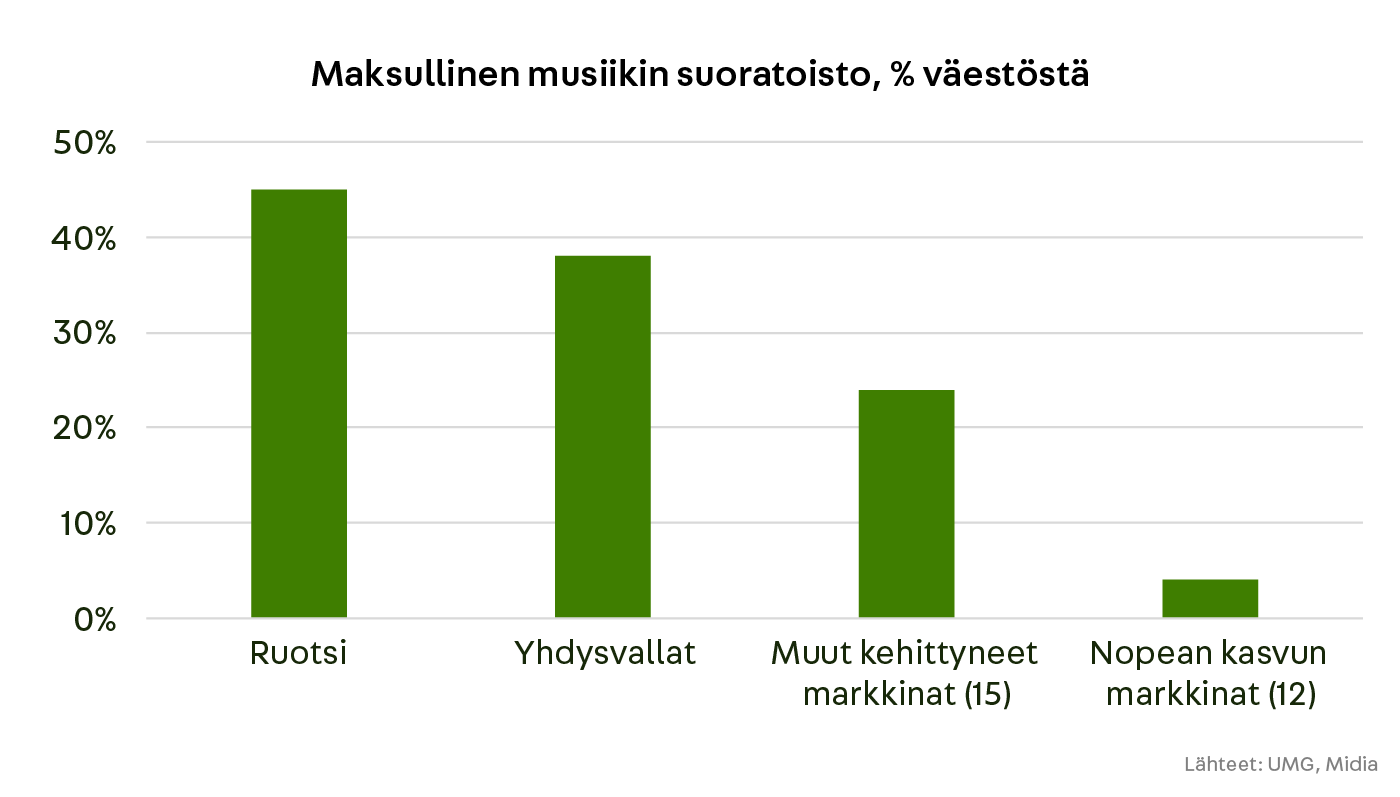

Miltä UMG:n tulevaisuus näyttää? Meidän arviomme mukaan maksulliset musiikin suoratoistopalvelut voivat yleistyä vielä olennaisesti.

Midia-tutkimusyhtiön datan perusteella noin 38 % Yhdysvaltojen väestöstä on maksullisten musiikin suoratoistopalveluiden piirissä, kun vastaava luku on vain 24 % muilla kehittyneillä markkinoilla ja vain 4 % kasvumarkkinoilla.

Spotifyn kypsällä kotimarkkinalla, Ruotsissa, vastaava luku on 45 %, mikä viittaa siihen, että globaalilla tasolla maksulliset suoratoistopalvelut voivat vielä yleistyä huomattavasti.

UMG:n oma keskipitkän aikavälin tavoite on kasvattaa liikevaihtoa noin 7–9 % vuotuista tahtia vuoden 2020 tasosta ja kohottaa EBITDA-marginaaliaan noin 5 prosenttiyksikköä, noin 25 % tasolle.

Sifterin ennusteet ovat samansuuntaisia kuin UMG:n tavoitteet, joskin hieman maltillisempia. Ennustamme UMG:n liikevaihdon kasvavan noin kuuden prosentin tahtia vuoden 2020 tasolta vuoteen 2026 asti maksullisten suoratoistopalveluiden yleistyessä.

Samaan aikaan odotamme yhtiön liikevoittomarginaalin kohoavan alle neljä prosenttiyksikköä vuoden 2020 tasosta skaalaetujen ja parantuvan myyntimixin tukemana. Ennusteidemme perusteella UMG tarjoaa viiden vuoden perspektiivillä kohtuullista tuottoa suhteessa Sifterin muuhun portfolioon.

Kokonaisuudessaan näemme, että UMG täyttää Sifterin laatukriteerit. Yhtiö toimii kasvavalla markkinalla, se tekee ennustettavaa ja paranevaa tulosta, sillä on kestäviä kilpailuetuja ja se on tarjolla kohtuulliseen hintaan.

Olli Pöyhönen

Analyytikko

Sifter Capital Oy