Monelle sijoittajalle osakemarkkina on kuin karuselli. Välillä odotetaan, että vauhti hidastuisi, että uskaltaisi hypätä kyytiin. Kun vauhti sitten hidastuu, pelätään, että karuselli pysähtyy kokonaan. Lopulta jäädään seisomaan ja katsomaan. Tämä hyvin luonnollinen, jopa psykologinen ilmiö estää meitä toimimasta. Tarvitaan siis erilaista ajattelua.

Artikkeli perustuu omiin päiväkirjamerkintöihini vuosien 2018–2025 ajalta. Ensimmäinen artikkeli julkaistiin lokakuussa 2020 ja sitä on päivitetty viimeksi 20.5.2025.

Viimeiset kahdeksan vuotta (2018–2025) osakemarkkinoilla on ollut valtavaa vuoristorataa. Kuitenkin pitkä mäki on kulkenut ylöspäin. Välillä vauhtia on haettu alemmilta tasoilta – joskus kuukausiksi, joskus jopa vuodeksi.

Osakemarkkinoiden ajoittaminen on mahdotonta

Viimeiset kahdeksan vuotta ovat tarjonneet monille sijoittajille erikoisia hetkiä. Itselleni on vahvistunut ainakin se, että onnistuminen markkina-ajoituksen suhteen on mahdotonta, ainakin systemaattisesti ja pitkällä aikavälillä.

Siksi Sifter-rahaston sijoitusstrategia on pysyä laatuyhtiöiden omistajina koko ajan – markkinaheilunnasta välittämättä.

2018 – ”Osakkeiden hinnat eivät enää voi nousta”

Vuonna 2018 useat sijoittajat ja mediat olivat vahvasti sitä mieltä, että osakekaruselli oli saavuttanut huippuvauhtinsa, eivätkä osakkeiden hinnat enää voisi nousta. Syytä haettiin jo usean vuoden mittaisesta osakemarkkinoiden noususta, globaalin talouden hiipumisesta sekä Yhdysvaltojen, Pohjois-Korean ja Kiinan välisistä jännitteistä

Moni odottikin korjausliikettä, jotta voisi taas sijoittaa lisää. Vuoden 2018 loppupuolella tarjottiin pitkään odotettu pieni notkahdus. Myös Sifter-rahasto laski 12 % (1.10.–31.12). Moni päätti odottaa, jatkuisiko lasku vielä lisää – kun kerran oli jo päästy alkuun. Toisin kävi.

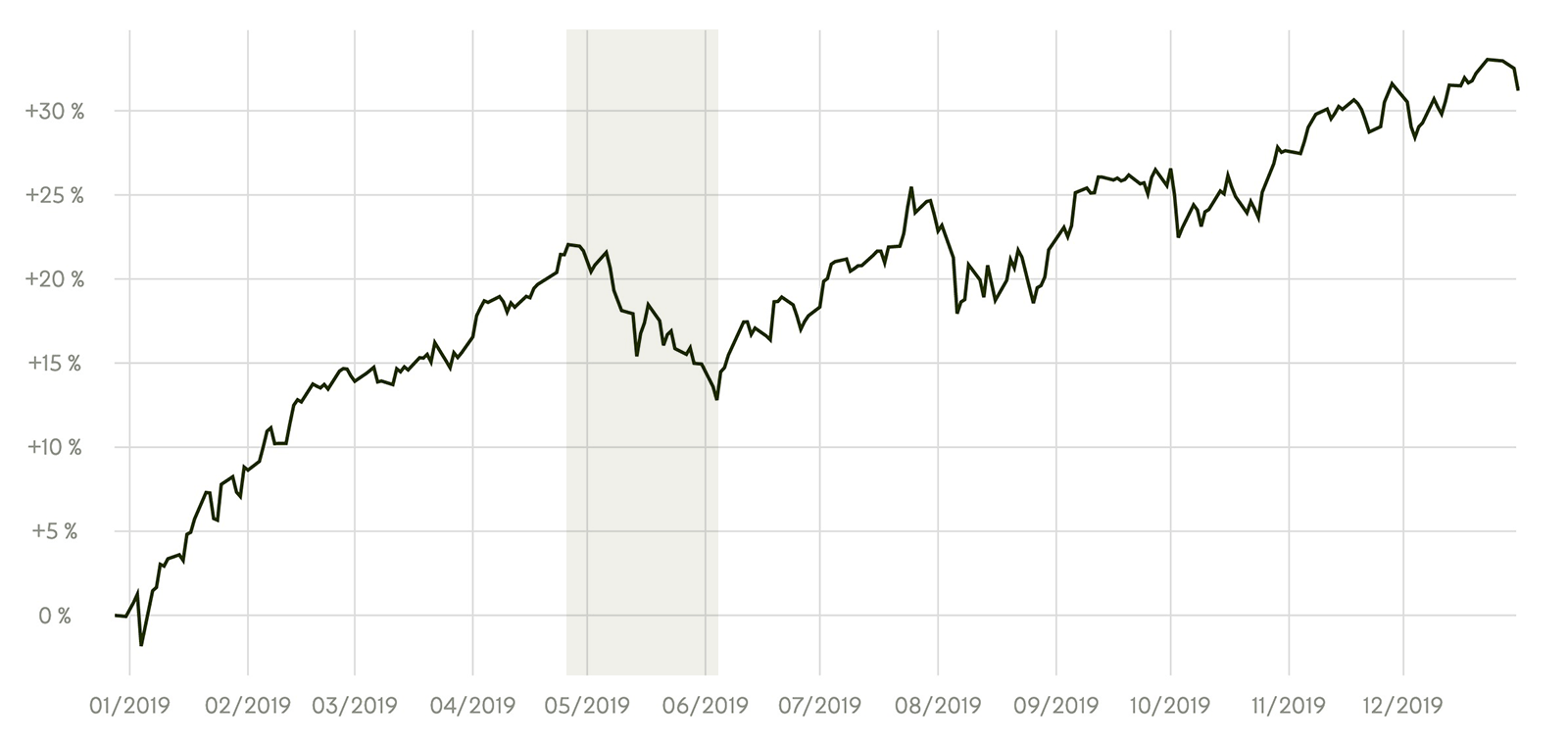

2019 – Kasvu jatkuu sittenkin

Vuosi 2019 alkoikin yllättäen vahvalla nousulla. Sifter-rahaston arvo nousi kevään aikana 24 % (1.1.–30.4.2019). Odottamaan jääneet pettyivät, koska nousua oli heidän mielestään tullut jo liikaa. Näin heidän ainoa looginen päätös oli jälleen odottaa seuraavaa korjausta alaspäin.

Kevät ja kesä 2019 tarjosikin pienen, kuukauden kestäneen 7 % laskun (1.5.–4.6.). Tämä ei ollut odottajalle riittävä lasku, koska vuonna 2018 käytiin jo alemmilla tasoilla.

Odottamista ei tälläkään kertaa palkittu. Osakemarkkinat jatkoivat nousuaan kohti vuoden loppua ja laatusijoittaminen toi +31,3 % vuosituoton Sifter-rahastolle 2019.

”Niiden on siis pakko tulla alas, kun nousu on näin kovaa”, todettiin lehtien sivuilla.

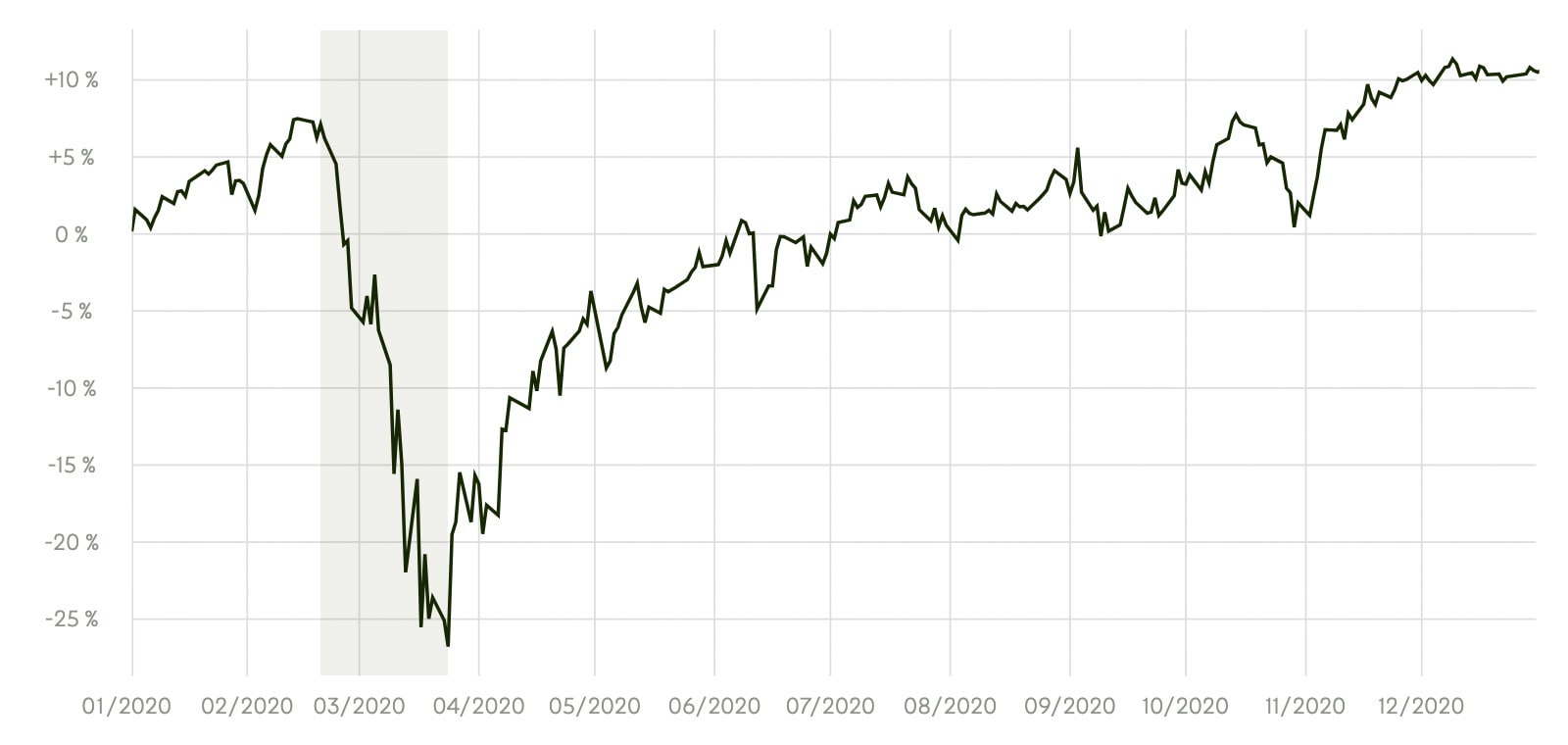

2020 – Korona tuli puskista

Vuosi 2020 alkoi samansuuntaisesti kuin edellinen vuosi oli loppunut, kevyesti nousten. FED oli lähtenyt jo koronnostojen tielle, mikä hieman hidasti yhdysvaltalaisten osakehintojen nousua. Osa pitkään laskua odottanut sijoittaja päätti vihdoin sijoittaa, ainakin osan varoistaan. Vaihtoehdot tuntuivat olevan vähissä ja globaali talous kulki eteenpäin, vaikkakin hitaammin.

Tammikuun lopussa Kiinasta kuultiin uutisia ärhäkästä viruksesta, mutta Länsimaissa uutinen kuitattiin Kiinan ongelmana.

Helmikuun 15.–16. päivän viikonloppuna Italiassa herättiin koronaan. Isku ja sen aiheuttama epävarmuus syöksivät sijoittajat osakkeiden paniikkimyyntiin. Sifter-rahaston osuus laski 31 % (17.2.–24.3.2020). Vertailun vuoksi S&P 500 laski 34 % ja Eurostock 50 laski 38 %.

Nyt osakemarkkinoilla oltiin viimein vuoden 2017 syyskuun tasoilla. Osakkeiden noususta oli hävinnyt kuukaudessa yli kahden vuoden nousu.

Valitettavasti hyvän laskun myötä epävarmuus tulevaisuudesta kasvoi merkittävästi. Puhuttiin kaikkien aikojen lamasta, konkursseista ja tietenkin itse sairaudesta. Osakemarkkinoiden pelkokerroin, VIX-indeksi, oli lähes kaikkien aikojen huipussaan.

Markkina-ajoittajalle tämä olisi ollut juuri se hetki toimia.

Karuselli miltei pysähtyi, mutta vain hetkeksi. Seuraavien kuukausien kurssiralli yllätti lähes kaikki ja Sifter-rahasto nousi kahdessa kuukaudessa (27.3.–30.5.) jopa 35 %, ollen taas vuoden 2020 alun tasolla.

Monet ajattelivat, että lasku ja nousu olivat liian nopeita. Parempi odottaa, että markkinat laskevat taas.

Toisin kuitenkin kävi. Keskuspankit ja valtiot jatkoivat elvytystä. Edes Yhdysvaltain presidentinvaalit tai koronan ties kuinka mones aalto eivät jaksaneet enää säikyttää osakemarkkinoita.

Vaiherikkaasta vuodesta ja väkevästä volatiliteetista huolimatta vuosi 2020 toi Sifter-rahaston sijoittajille +10,5 % vuosituoton.

Kiinnostaako pitkän tähtäimen laatusijoittaminen? Lataa 20-sivuinen opas: Pitkän tähtäimen laatusijoittaminen. Oppaassa kerromme miten aika ja laatuyhtiöt tekevät työtä sijoittajan eduksi.

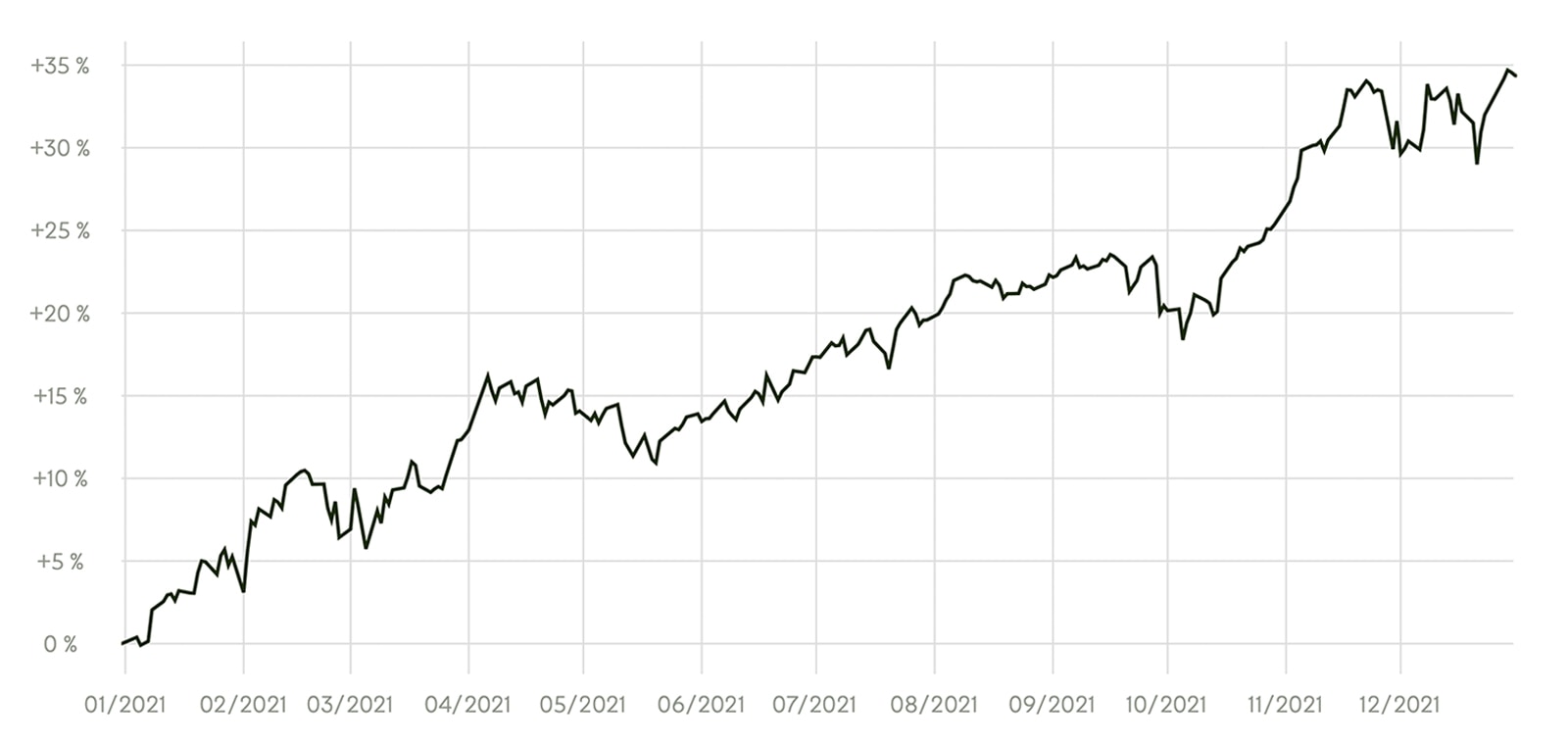

2021 – Juhliin saapui yllätysvieras Herra Inflaatio

Tammikuu 2021 alkoi varsin vahvoissa tunnelmissa. Oli vain ajan kysymys, koska koronarokote olisi valmis ja kulutusjuhlat voisivat alkaa.

Patoutunutta kysyntää oli lähes joka puolella, paitsi kotona olemisessa.

Huhtikuussa saatiin yhtiöiden kauan odotetut Q1-tulokset, jotka yllättivät erinomaisuudellaan. Markkinat olivat ennakoineet tulevia kassavirtajuhlia ja Sifter-rahastokin nousi siinä sivussa 13,9 % (1.1–31.5.2021).

Kesän kynnyksellä korona tuntui jo lähes tutun turvalliselta ja talouskin porskutti eteenpäin. Valitettavasti juhliin oli saapunut pitkään kateissa ollut vieras nimeltä inflaatio.

Markkinat olivat jälleen ihmeissään uudesta epävarmuudesta ja sijoittajien mielessä toistui tuttu mantra – koskaan ei ole oikea aika sijoittaa.

Keväällä 2021 olisi ollut vielä varsin hyvä aika lähteä osakkeisiin, koska markkinoiden duurisoitto jatkui vuoden loppuun saakka, inflaatiohuolista välittämättä.

Vuosi 2021 kirjattiin Sifter-rahaston historiaan sen voimakkaimpana nousuvuotena, kasvun ollessa yli 34 %.

2022 – Tulihan se lasku vihdoin ja sota

Tammikuussa 2022 keskuspankit olivat valmiita raskaisiin toimenpiteisiin. Yhdysvaltain keskuspankki oli päättänyt lannistaa hurjasti nousseen inflaation ja puhuttiin jo Volcker-tyylistä.

Paul Volcker oli legendaarinen keskupankkijohtaja (1979-1987), joka otti niskalenkin pitkään jatkuneesta inflaatiokierteestä, mutta samalla tukehdutti koko Yhdysvaltain talouden liiallisilla koronnostoilla lamaan.

FED laittoi kovat piippuun ja nosti korkoja nollasta viiteen prosenttiin vuodessa (4/2022-6/2023). Tämä säikäytti sijoittajat ja erityisesti kasvuyhtiöiden osakekurssit sukelsivat, koska rahalla oli taas hinta.

Maaliskuussa 2022 tapahtui asioita, joita moni ei uskonut enää mahdolliseksi. Sota Euroopassa.

Tämä oli viimeinen niitti monille sijoittajille ja varsinkin suomalaiset yhtiöt, joilla oli paljon liiketoimintaa Venäjällä, kärsivät paljon.

Venäjän hyökkäyssota Ukrainaan, korkea inflaatio ja kovat koron nostot pelästyttivät sijoittajat pahanpäiväisesti ja vuosi 2022 päätyi Sifter-rahaston osalta -14,5 prosentin laskuun. Onneksi Sifterin sijoitusstrategiassa venäläiset yhtiöt on karsittu pois. Samoin yhtiöidemme hinnoitteluvoima oli erittäin vahva, eikä korkea inflaatio pilannut niiden katteita.

Pienimuotoinen puolustusvoitto erittäin vaikeassa markkinassa. Pysyimme 100 % sijoitettuina osakkeisiin. Globaali hajautus auttoi.

Tekno-, kasvu- ja puolijohdeyhtiöt sukelsivat. Näimme pitkän tähtäimen laatusijoittajan ostopaikan, ja salkkuun lisättiin puolijohdetoimialan laatuyhtiöitä jopa 50 % alennuksella vuoden alkuun nähden.

Monet vuosien varrella viisastuneet sijoittajat olivat valppaana syksyllä ja aloittivat osakeostot, vaikka makromaailman epävarmuudet olivat vielä tuoreessa muistissa ja maailma näytti aika synkältä paikalta, jälleen.

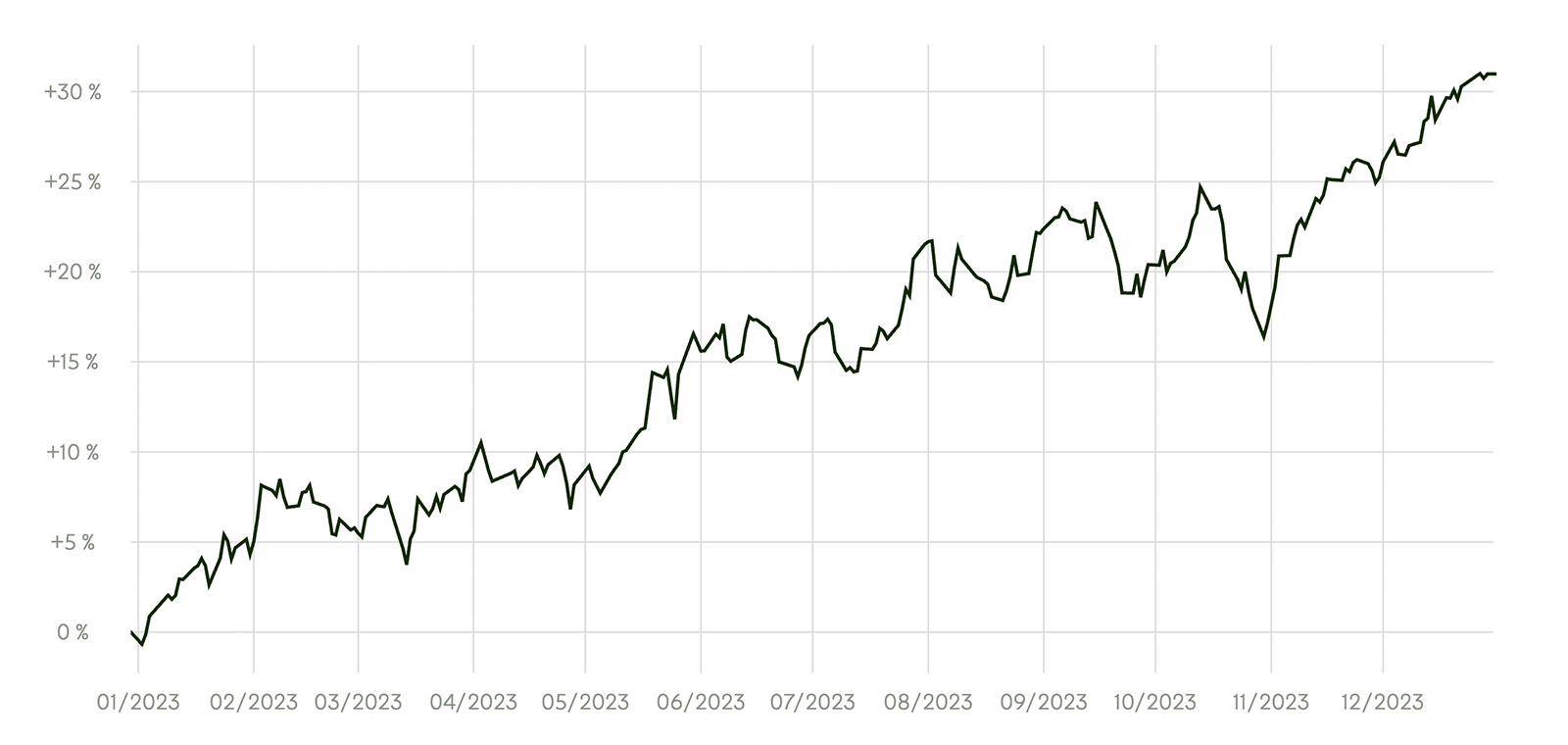

2023 – Jyvät erottuvat akanoista

Osakemarkkinoilla on erityinen kyky imeä uusi tieto ja riskit itseensä, pureskella niitä hetki ja sitten unohtaa ne. Näin kävi alkuvuodesta 2023.

Sota Ukrainassa jatkui, inflaatio oli edelleen korkea, korkojen nousut jatkuivat ja lamastakin jo puhuttiin.

Reaalitaloudessa alkoi näkyä myös huolia. Tulosvaroituksia tuli, mutta samanaikaisesti jotkut yhtiöt jatkoivat kasvuaan. Jyvät erottuivat akanoista.

Ilmaisen rahan aikana velkaantuneet yhtiöt alkoivat painia rahoitusongelmien kanssa.

Pankkisektori sai kunnon selkäsaunan maaliskuussa, kun muutamat yhdysvaltalaiset pankit kaatuivat ja Euroopassa Credit Suisse romahti lainojensa alle.

Sifteriä pankkisektorin huolet eivät painaneet, koska emme sijoita pankkeihin. Syy tuli hyvin selväksi kevään aikana. Myös nettovelattomat yhtiöt vahvistuivat, kun monet niiden kilpailijat joutuivat turvautumaan kalliiseen lainarahaan.

Osakemarkkina katsoi pitkälle eteenpäin ja näki aurinkoa pilvien takana. Jos inflaatio laskee, niin keskuspankkien on pakko laskea korkoja. Tämä alkoi näkyä kasvuyhtiöiden osakkeiden nousuna.

Sifter-rahaston edellisen vuoden aikana tehdyt osakevalinnat alkoivat tuottaa hedelmää. Korkojen laskuodotukset kasvoivat, mikä nosti nopeasti teknologia- ja puolijohdealan yhtiöiden osakkeita.

Edellisen vuoden miinusmerkki oli nyt kuitattu.

Sifter-rahaston edullisesti ostetut puolijohdeyhtiöt sekä Novo Nordisk tuottivat rahastolle lopulta 31 %:n vuosituoton. Sijoittajat olivat riemuissaan.

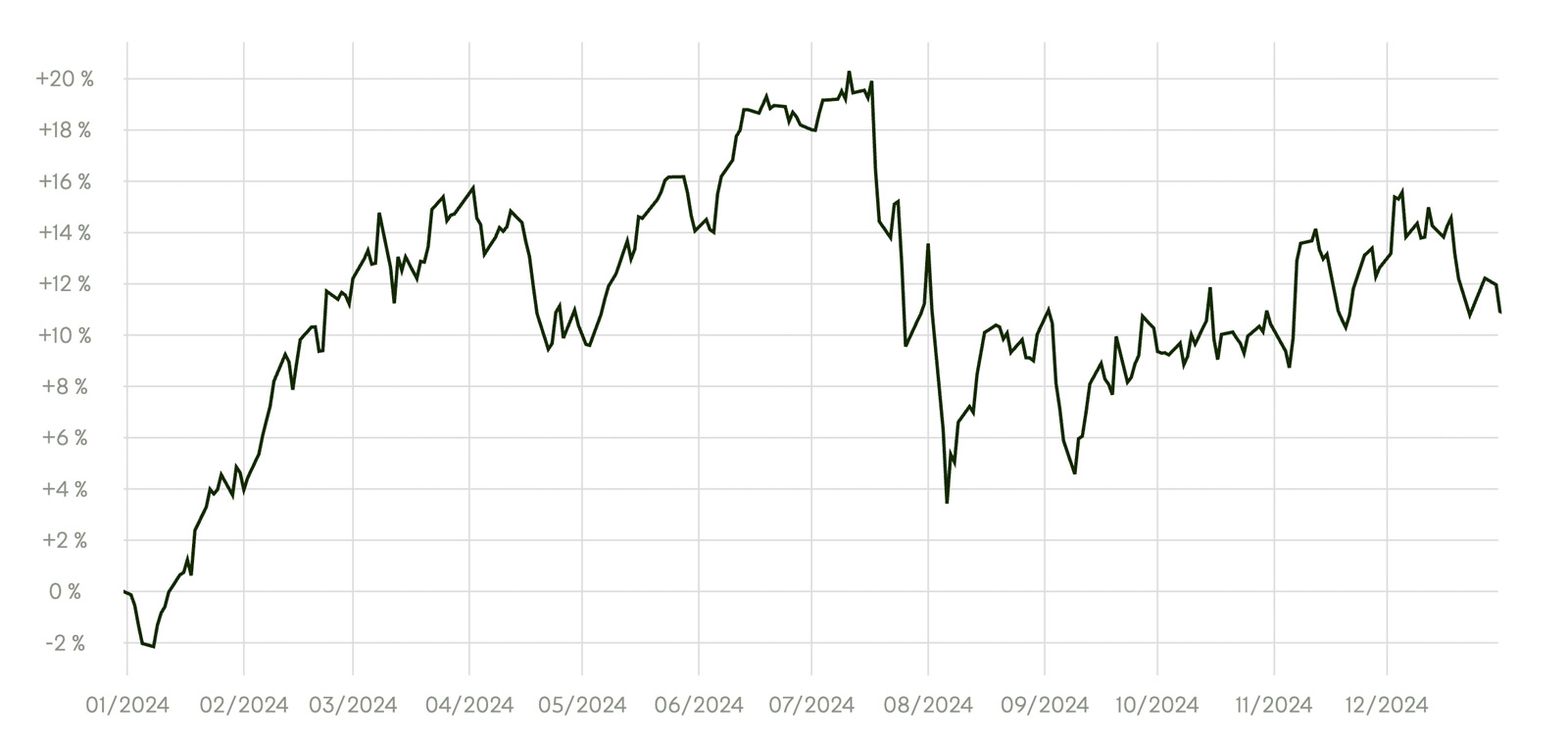

2024 – Kallista on, mutta musiikki jatkui

Vuoden 2024 tanssi jatkui samoilla tanssikengillä kuin vuosi 2023 oli päättynyt. Talouden fundamentit olivat erinomaisessa asennossa ja osakehinnat jatkoivat nousuaan. Tammikuussa 2024 Sifterin vuosivideolla varoitimme yhdysvaltalaisten yhtiöiden kalleudesta, mutta markkina ei välittänyt siitä, koska tekoäly (AI) oli tekemässä vahvaa tuloaan.

Päivitimme Sifter-salkun yhtiöiden viiden vuoden tulosnäkymiä ja vertasimme niitä nykyisiin osakehintoihin. Tulos oli selkeä.

Aloitimme rajun kevennyksen salkussamme mielestämme liikaa kallistuneista teknologiayhtiöistä, kuten japanilaisen Disco Corporationin osakkeesta, joka oli noussut 200 %.

Vaikka laatuyhtiöitä voi rauhallisin mielin omistaa pitkään, ylikalliita yhtiöitä ei kannata pitää salkussa.

Median otsikot hehkuttivat Nvidian tuloskasvua ja yhdysvaltalaisten teknologiayhtiöiden näkymiä. Kevät jatkui vahvalla nousulla, ja sijoittajien mielessä oli vain yksi suunta – ylöspäin.

Huhtikuussa 2024 Sifterin sijoittajatilaisuudessa nostimme esille viimeaikaisharhan ja muistutimme sijoittajiamme, ettei ole normaalia odottaa 30 %:n vuosituottoja jatkossa – jos ylipäätään tuottoja ollenkaan.

Vahvistimme viestiämme vielä 17.6.2024, kun kirjoitimme sijoittajille artikkelin “Voiko korkeita tuottoja pitää pysyvänä ilmiönä?” Vastaus oli ilmeinen: ei voi.

Kesäloma päättyi yllättäen.

Kuukautta myöhemmin, kesälomakauden kuumimpina hetkinä, osakemarkkinoilla käynnistyi yllättävä lasku, joka johti 15 prosentin pudotukseen elokuun alkuun mennessä.

Sijoittajat ympäri maailman olivat tulleet siihen tulokseen, etteivät yhtiöiden hinnat ja niiden tulosodotukset olleet realistisia.

Myös Yhdysvaltain presidentinvaalikeskusteluissa presidenttiehdokkaat innostuivat puhumaan teknologian vientirajoituksista Kiinaan, mikä heikensi erityisesti puolijohdeyhtiöiden näkymiä.

Huolia oli alkanut kasautua sijoittajien taivaalle. Ahneus kuitenkin voitti, ja osakkeet jatkoivat nousuaan vielä vuoden 2024 loppuun asti – osittain siksi, että Yhdysvaltoihin valittiin kaikkien aikojen pörssimyönteisin presidentti.

Trump-euforia tarjosi lopulta Sifter-rahastolle 10,4 %:n vuosituoton, mikä oli varsin siedettävä tulos.

2025 – Historian pörssimielisen presidentti yllätti

Vuosi 2025 alkoi Trump-tyylisellä nousulla – ja olihan talouden fundamentit valtavan hyvässä asennossa. Yhtiöiden tuloksille odotettiin yli 12 %:n parannusta, työllisyys oli ennätystasolla ja inflaatio vain haalea paha muisto.

Arvostetut varainhoitajat ympäri maailman ennustivat maltillista 10 %:n nousua S&P 500 -indeksille vuodelle 2025. Oli juuri hyvä aika sijoittaa. Mutta kuinkas sitten kävikään?

Helmikuussa 2025 Yhdysvaltain 47. presidentti vannoi virkavalansa ja päätti toteuttaa uhkauksensa tulleista. Epäreilun maailmankaupan aika olisi ohi, ja USA halusi määrätä pelin hengen.

Huhtikuun 2. päivänä ennennäkemätön epävarmuus palasi markkinoille, kun presidentti Trump piti Liberation Day -puheensa – ja paniikki valtasi osakemarkkinat.

Kukaan ei osannut laskea, mitä erittäin korkeat tullit tarkoittaisivat maailman taloudelle ja yritysten tuloksille. Nyt talousjärjestelmä romahtaisi oikeasti. Osakehinnat sukelsivat samalla hetkellä, kun talouden epävarmuudet nousivat. Maalis-huhtikuun välissä Sifter-rahaston arvosta katosi hetkellisesti lähes neljännes, ja oltiin taas vuoden 2023 tasoilla.

Kun osakehinnat olivat jälleen alhaalla, olivat epävarmuudet korkeimmillaan vuosiin. Huhtikuun 8. päivänä VIX-pelkokerroin kävi yli 50:ssä, mikä kertoi, että markkina oli paniikissa.

Kirjoitimme huhtikuussa artikkelin: ”Pörssin kevätalennukset alkoivat – onko aika vielä ostaa?”

Sifterin omien arvostusmittareiden valossa yhtiöidemme viiden vuoden tulostuotto-odotus oli noussut, koska osakehinnat olivat selvästi alempana. Epävarmuutta kuitenkin lisäsi se fakta, että talouden ennustettavuus oli kadonnut.

Kun vappusimat oli juotu ja kylmä kevättuuli vihmoi Helsingin katuja, alkoivat osakehinnat lämmetä. Toukokuun 7. päivän tienoilla markkinoiden ahneus oli taas palannut, kun presidentti Trump oli laittanut tullit tauolle, paitsi Kiinalle.

Tällä kertaa osakemarkkinoiden romahdus oli ennätyksellisen lyhyt. Lasku tarjosi nopeimmille sijoittajille mahdollisuuden ostaa osakkeita silloin, kun muut pelkäsivät ja myivät.

Onko osakkeissa mukanaolo kannattanut?

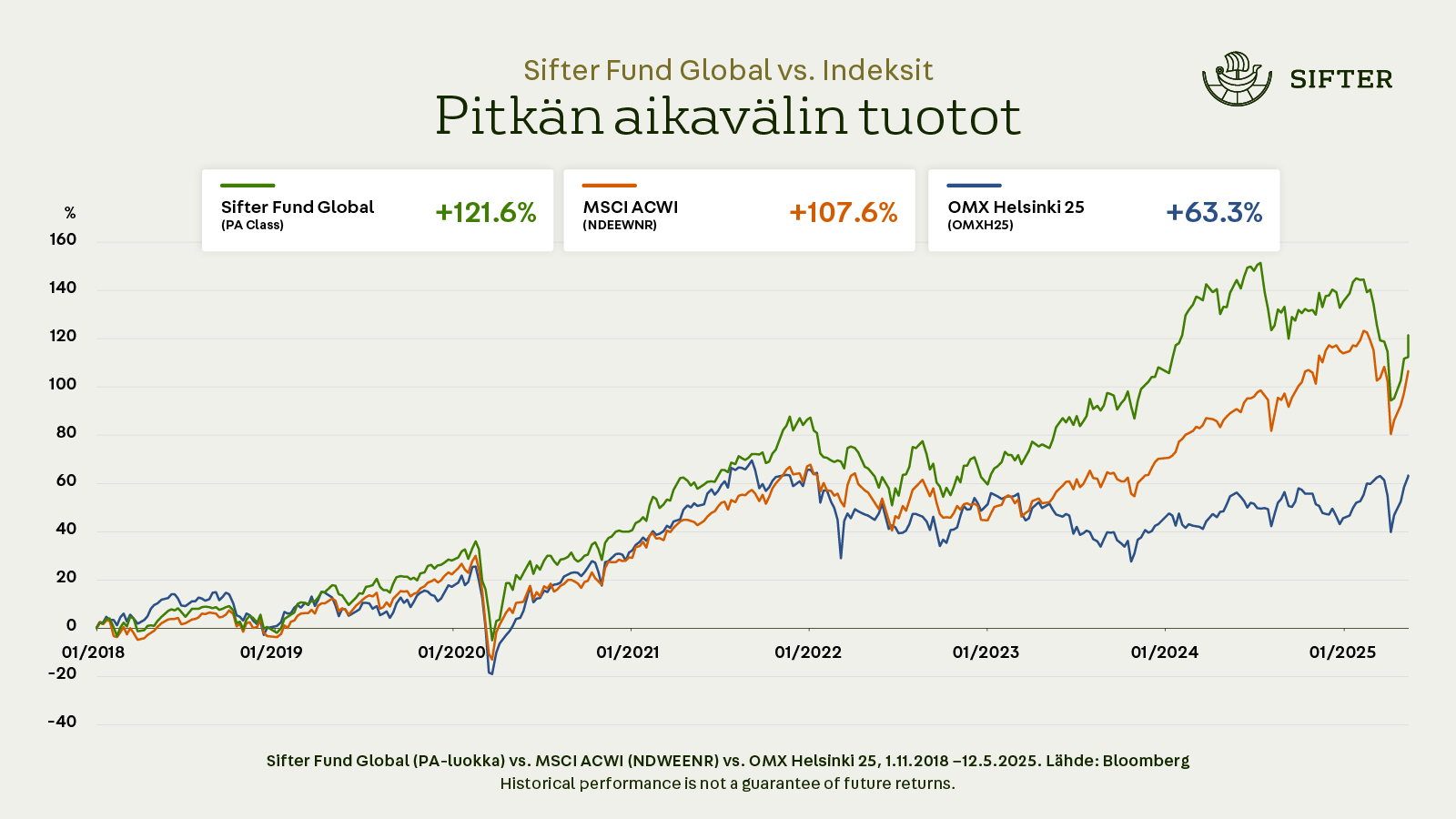

Kaikesta epävarmuudesta huolimatta, viimeisen seitsemän vuoden aikana Sifter-rahaston arvo on noussut merkittävästi.

Tähän ajanjaksoon on mahtunut useampi yli 10 % lasku, yli 30 % koronaromahdus (2020), vuoden 2022 laskumarkkina ja viimeisimpänä kevään 2025 romahdus.

Sifter-rahaston laatustrategia on tarjonnut kuluneella aikajaksolla parempaa tuottoa kuin maailmanlaajuinen osakeindeksi (MSCI ACWI) tai Helsingin pörssi (OMX Helsinki 25). Muistathan, että historiallinen tuotto ei ole tae tulevasta.

Ostopaikkoja odottaville on varmaa vain yksi asia: silloin kun osakehinnat romahtavat, epävarmuus on suurimmillaan. Aina.

Epävarmuus on osakesijoittamisen hinta – se on kestettävä, jos haluaa tuottoja.

Historiallisesti katsoen laatuyhtiöiden osakkeissa mukanaolo on kannattanut

Tarjoan markkinoiden ajoittajalle toisenlaista ajattelua, joka kuulostaa varsin yksinkertaiselle.

- Osta harkitusti laatuyhtiöitä, joilla on vahva ansaintamalli ja hinnoitteluvoimaa sekä ennustettava liiketoiminta ja tuloksentekokyky.

- Tutki jatkuvasti yhtiön rahantekokykyä ja kilpailuetuja.

- Vaihda yhtiö kun löydät paremman tai yhtiön ansaintamalli kärsii pysyvästi.

Monille ajatus näin rauhallisesta sijoitustoiminnasta on vierasta. Kysymys ei olekaan sijoittamisesta vaan omistamisesta.

Sifter-rahaston rooli on toimia sijoittajan osakesalkun sellaisena osana, jossa voit pysyä omistajana silloinkin, kun osakemarkkinoilla on laskuvesi.

Pitkän tähtäimen laatusijoittaminen kuvaa parhaiten Sifterin sijoitustyyliä. Olemme kirjoittaneet aiheesta myös oppaan: Pitkän tähtäimen laatusijoittaminen.

Santeri Korpinen

CEO, Sifter Capital