Huhtikuun markkinaromahduksen aikaan eräs sijoittajamme esitti rehellisen kysymyksen: Miksi puhumme osakkeista niin positiiviseen sävyyn, vaikka uutisvirta oli täynnä uhkakuvia?

Vastasin, että emme ole optimistisia osakkeista itsestään — vaan niiden takana olevasta liiketoiminnasta.

Osakemarkkinat ovat ailahtelevat ja arvaamattomat, mutta laadukkaan yrityksen liiketoiminta on yllättävän ennustettavaa.

Lyhyellä aikavälillä osakemarkkinat heijastavat sijoittajien mielialoja

Talouden tilanne ja tunnusluvut vaikuttavat osakehintoihin, mutta useimmiten ne vahvistavat olemassa olevaa tunnelmaa — harvoin muuttavat sitä.

Kun markkinoilla vallitsee vahva momentum, eivät huonotkaan uutiset riitä sammuttamaan optimismia. Osakemarkkinoiden liikkeet ovat myös kiihtyneet digitalisaation myötä.

Sijoittaja seuraa salkkuaan jopa liikennevaloissa – ei siksi, että hän olisi tekemässä päätöstä, vaan siksi koska hetkellinen kurssinousu tuo pienen euforian.

Jos osakehinta olisi eläin, se olisi eläintarhan suosituin nähtävyys — sellainen, jota ei vain voi jättää katsomatta.

Viime vuosien aikana osakemarkkinan romahdukset ovat nopeutuneet. Siinä missä aiemmin laskukaudet kestivät yli vuoden, nykyään usko osakkeisiin on palautunut viikoissa tai kuukausissa.

Vaikka osakemarkkinoiden rytmi on nopeutunut, ei osakkeiden alla oleva liiketoiminta ole muuttunut samassa tahdissa.

Lyhyen ja pitkän aikavälin ristiriita

Warren Buffett on kiteyttänyt tämän ristiriidan vuosikymmeniä sitten:

Lyhyellä aikavälillä osakemarkkina on äänestyskone, pitkällä aikavälillä se on vaaka.

Äänestyskoneessa tunnelman lasku huolestuttaa ja nousu ilahduttaa. Moni sijoittaja liikkuu tämän koneiston mukana – mielialat ja päätökset aaltoilevat markkinasentimentin tahtiin.

Mutta yrityksen liiketoiminta on toinen tarina.

Muuttuuko liiketoiminta todella yhtä nopeasti kuin osakekurssi?

Erittäin harvoin. Harva yhtiö kokee oikeasti 30 % muutosta arvossaan lyhyessä ajassa, vaikka sen osakehinta olisi huomenna 30 % matalampi tai korkeampi.

Jos näin käy, taustalla on lähes aina jokin poikkeuksellinen tapahtuma: esimerkiksi yritysosto, uusi lääkehyväksyntä, teknologinen mullistus tai vakava liiketoimintariski.

Vaaka puolestaan ei valehtele.

Pitkällä aikavälillä osakkeen hinta peilaa yllättävän tarkasti yhtiön rahantekokykyä – sitä, paljonko se oikeasti tuottaa kassavirtaa omistajilleen.

Tämä on se vaakakone, josta Buffett on puhunut. Ja juuri tähän vakaaseen totuuteen me Sifterillä nojaamme — emme hetkellisiin kurssiheilahteluihin vaan liiketoiminnan laatuun ja sen kasvuun.

Siksi puhumme osakkeista – tai oikeastaan yrityksistä – optimistisesti myös myrskyn keskellä.

Mistä osakemarkkinan pitkän aikavälin tuotto syntyy?

Hieman yksinkertaistaen osakkeen odotettavissa oleva tuotto rakentuu kahdesta tekijästä: yrityksen tuloksen kasvusta + osingosta.

Sifter-rahaston salkkuyhtiöiden tuloskasvu vuosina 2019–2024 oli keskimäärin 12 % vuodessa ja niiden osinkotuotto oli noin 2 %.

Joten 14 %:n vuosituotto olisi ollut realistinen odotus. Miksi Sifter-rahaston keskimääräinen vuosituotto oli samalla aikajaksolla noin 16 %*?

Selitys tähän löytyy osakemarkkinoiden kolmannesta muuttujasta, eli arvostuskertoimista.

Kun markkinatunnelma on positiivinen, sijoittajat ovat valmiita maksamaan enemmän tulevaisuuden voitoista — ja tämä nostaa osakekursseja entisestään. Kyse ei ole yhtiöiden liiketoiminnan muutoksesta, vaan tunnelmasta.

*Aikajakso 31.12.2018-31.12.2024. Sifter Fund Global PA-luokka 15.79 % ja Sifter Fund Global PI-luokka 16.23 %. Muistathan, että historiallinen tuotto ei ole tae tulevasta.

Miltä seuraavat viisi vuotta näyttävät?

Olemme valinneet Sifterin salkkuun yhtiöitä, joiden uskomme kasvattavan tulostaan ennustettavasti myös seuraavan viiden vuoden aikana.

Konservatiivisen arviomme mukaan Sifter-rahaston yhtiöiden liikevoitto kasvaa keskimäärin noin 9 % vuodessa.

Osinkojen odotamme olevan keskimäärin 1–2 % haitarissa. Korkea osinkotuottoprosentti ei ole meille tärkeä sijoittamisen kriteeri.

Markkinakonsensus odottaa korkeampia kasvulukuja, mutta Sifter-rahaston ennusteet ovat lähes poikkeuksetta varovaisempia.

Voiko Sifter-sijoittaja odottaa 9–10 % vuosituottoa?

Valitettavasti emme voi luvata sitä — emme siksi, että yhtiöt epäonnistuisivat, vaan koska osakemarkkinat ovat luonteeltaan arvaamattomat.

Toisinaan markkinat käyttäytyvät kuin manian vallassa ja osakkeet nousevat 30 % vuodessa, mutta tällainen ylilyönti päättyy usein henkiseen ja taloudelliseen krapulaan. Seuraavina vuosina hintoja korjataan – joskus rajustikin.

Miksi uskomme laadukkaisiin yhtiöihin?

Lyhyt vastaus: laadukas liiketoiminta tarjoaa omistajalleen ennustettavaa ja kasvavaa tulosta vuosien päähän.

Kun ostat yhtiön osaketta järkevällä hinnalla tänään, voit realistisesti odottaa saavasi enemmän tulosta per osake viiden vuoden kuluttua.

Tämä tarkoittaa kasvavaa kassavirtaa ja omistaja-arvoa. Usein myös osakkeen hinta seuraa tätä kehitystä — vaikkakin epätasaisesti.

Mikä mahdollistaa ennustettavan ja kasvavan tuloksen?

Sifterin tiimi käytää yli 5 000 tuntia vuodessa tutkimustyöhön — juuri siksi, että haluamme varmistaa, että salkkuyhtiömme pysyvät laadukkaina ja niiden tuloskasvu jatkuu.

1. Korkeat alalle tulon esteet

Yritykset, joiden liiketoiminta on suojattu korkeilla alalle tulon esteillä ovat paremmin suojassa hintakilpailulta ja saavat kasvaa rauhassa.

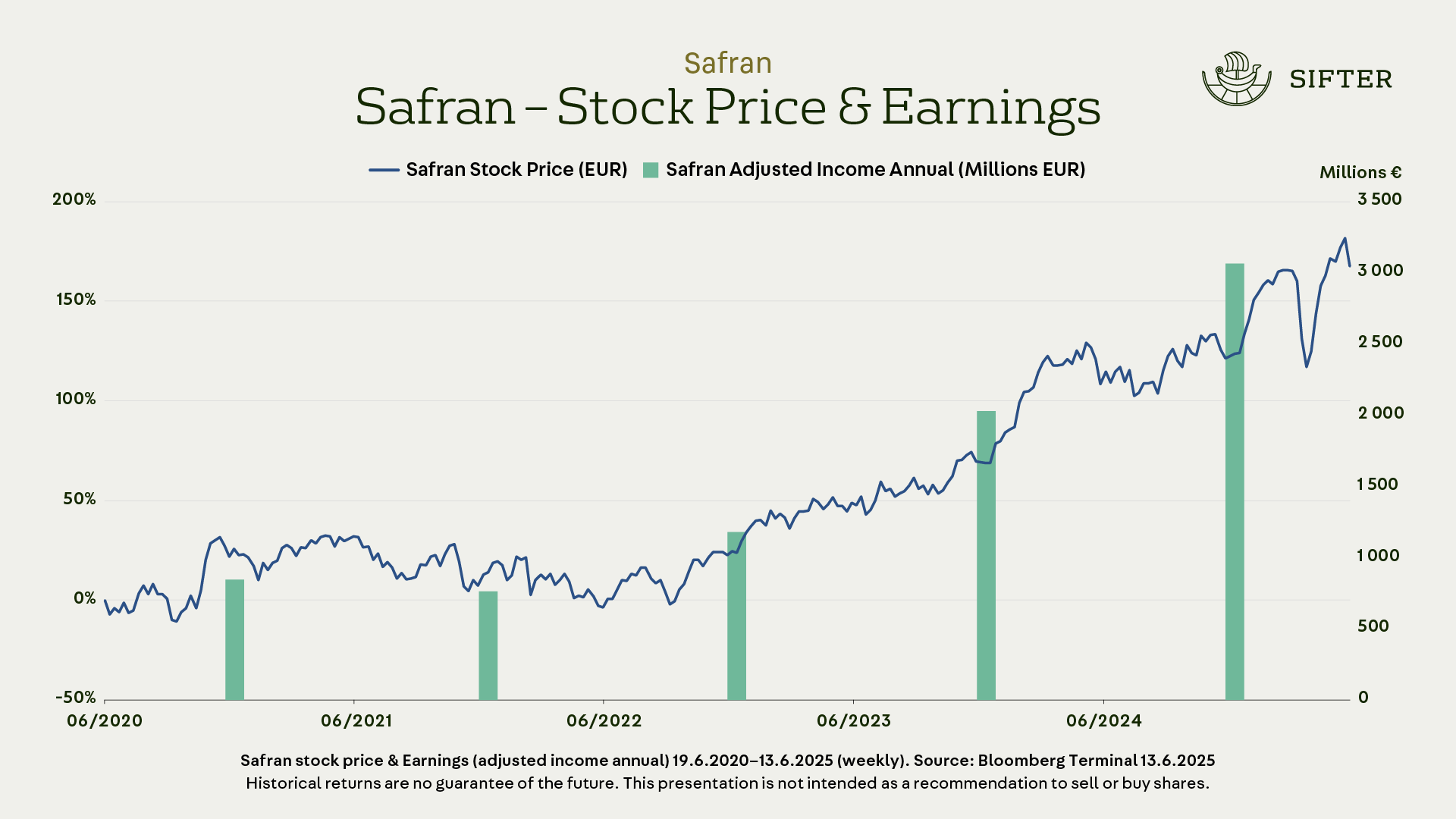

Esimerkiksi lentokoneiden moottorivalmistaja Safran toimii voimakkaasti säännellyllä alalla, mikä luo ennustettavaa ja vakaata liiketoimintaa.

2. Korkeat katteet ja hinnoitteluvoima

Kun tuotteet tai palvelut ovat kriittisiä asiakkaalle, yhtiöllä on mahdollisuus nostaa hintojaan ilman suurta asiakasmenetystä.

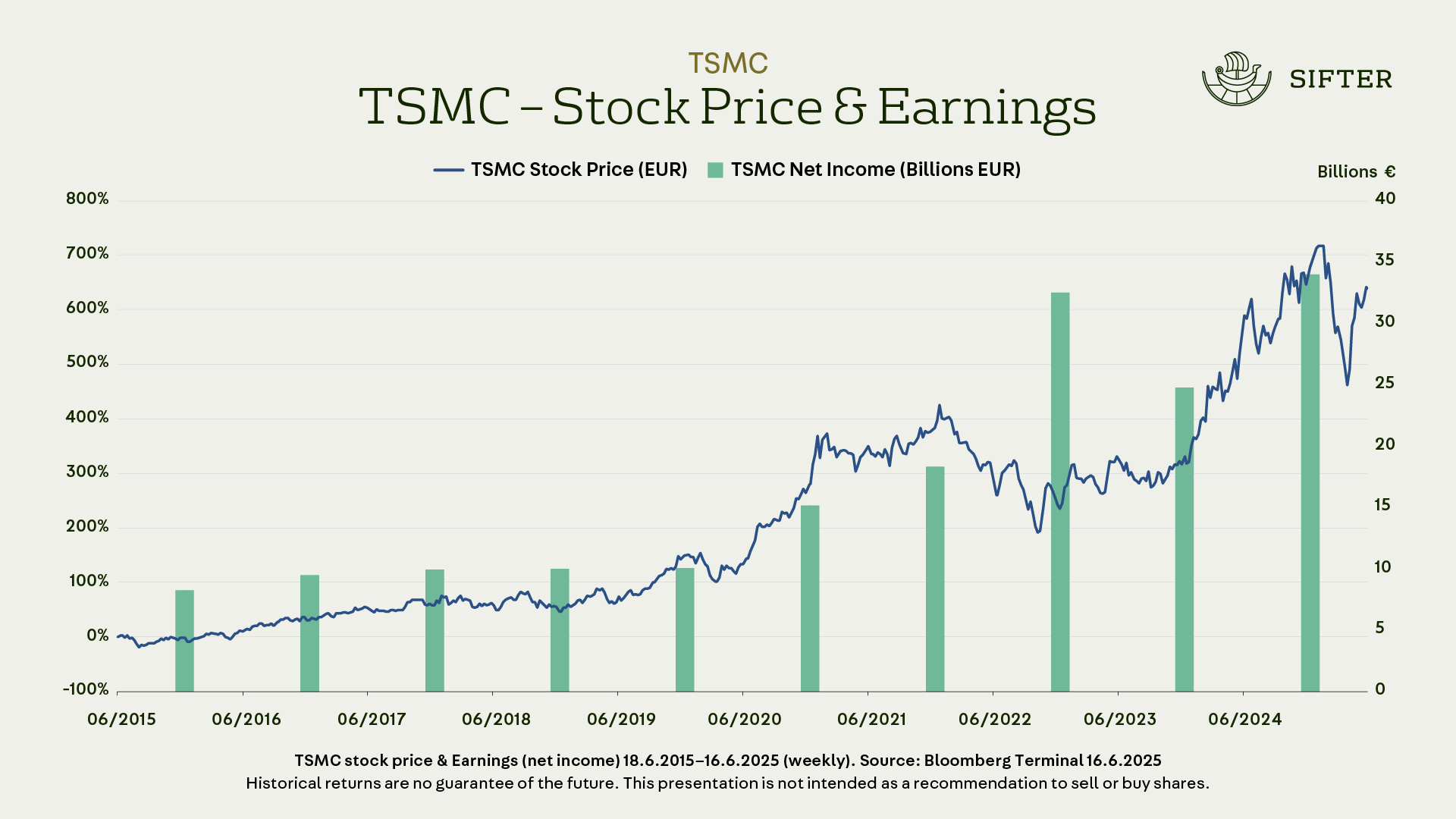

TSMC, maailman suurin riippumaton siruvalmistaja, on tästä erinomainen esimerkki.

3. Skaalautuva ansaintamalli ja uskollinen asiakaskunta

Esimerkiksi Costco hyötyy jäsenpohjaisesta mallista, jossa jäsenmaksut menevät suoraan tulokseen.

Samaan aikaan uusien jäsenten ostot parantavat yhtiön skaalaetuja ja edelleen kannattavuutta.

4. Kasvava loppumarkkina

Laatuyhtöt ovat usein markkinajohtajia fokusoituneella alalla globaalisti tai lokaalisti. Ne ovat valinneet sellaisen kasvusegmentin, jossa loppukysyntä kasvaa ja ne saavat tästä kasvusta leijonan osan itselleen.

Lisäksi laatuyhtiöt investoivat tuotekehitykseen 5-15% liikevaihdostaan, jolla ne ylläpitävät markkinajohtajuuttaan saaden siitä palkinnoksi korkeampia katteita kuin kilpailijansa.

5. Hyvä johto ja selkeä strategia

Laatuyhtiöillä on omistajamaisesti ajatteleva johto, joka ymmärtää yrityksen vahvuudet ja toimii pitkäjänteisen strategian mukaan.

Strategia tuo selkeyttä, ennustettavuutta ja johdonmukaisuutta päätöksentekoon — myös vaikeina aikoina.

Yhteenveto

On vaikeaa olla pitämättä laadukkaista yhtiöistä.

Vaikka osakemarkkinat reagoivat herkästi, liiketoiminta niiden takana jatkuu usein vakaasti.

Siksi markkinaromahdukset voivat tarjota pitkäjänteiselle sijoittajalle mahdollisuuden ostaa laadukkaita yhtiöitä alennuksella.

Juuri tämän vuoksi puhumme optimistisesti osakkeista – tai oikeammin niiden alla olevasta liiketoiminnasta, erityisesti silloin, kun muu maailma näkee vain otsikot ja pelot.

Santeri Korpinen

CEO