Monen sijoittajan suurin huomio kohdistuu osakepoimintaan. Eikä ihme. Median otsikot kertovat kulloinkin voimissaan olevista trendeistä ja siitä, mitkä yhtiöt ovat seuraavia kurssiraketteja ja mitkä osakkeet ehdit vielä poimia muhkeiden osinkojen toivossa. Harvoin puhutaan myymisestä, eli milloin yhtiöistä tulisi luopua?

Pitkän tähtäimen laatusijoittaja ostaa laadukkaita liiketoimintoja ja pysyy niissä omistajana kauan, nauttien omistajalle kuuluvasta arvonnoususta. On kuitenkin tilanteita, jolloin hyvistäkin yhtiöistä on luovuttava.

Sifter-rahaston kiertonopeus on matala n. 10 % vuodessa. Toisin sanoen myymme vuosittain 3 yhtiötä kokonaan ja ostamme 3 yhtiötä tilalle.

Sifter-rahaston strategiassa on määritelty kuusi tilannetta, jolloin luovumme salkussa olevasta yhtiöstä. Viisi ensimmäistä tilannetta liittyvät yhtiön liiketoiminnan muutoksiin ja kuudes osakkeen hintaan – tarkemmin sanottuna odotetun tulostuoton laskuun.

Myymme yhtiön osakkeen, jos:

- yhtiön ansaintamalli tai kilpailukyky heikkenee pysyvästi,

- yhtiön loppumarkkinan kasvu hidastuu,

- yhtiön johdossa tapahtuu merkittäviä muutoksia,

- yritys myydään tai se tekee itse suuren fuusion,

- löydämme tilalle paremman liiketoiminnan,

- osakehinta nousee liikaa suhteessa yhtiön tulokseen, eli tulostuotto laskee.

1. Mureneva linnake: Yhtiön ansaintamalli tai kilpailukyky heikkenee pysyvästi

Kutsumme tällaista tilannetta Murenevan linnakkeen -tilanteeksi, jossa aiemmin vahva ja laadukas yhtiö on kohdannut pysyvän ongelman tai ei pysty irtautumaan vanhasta strategiastaan eli uudistumaan. Näin käy aika ajoin.

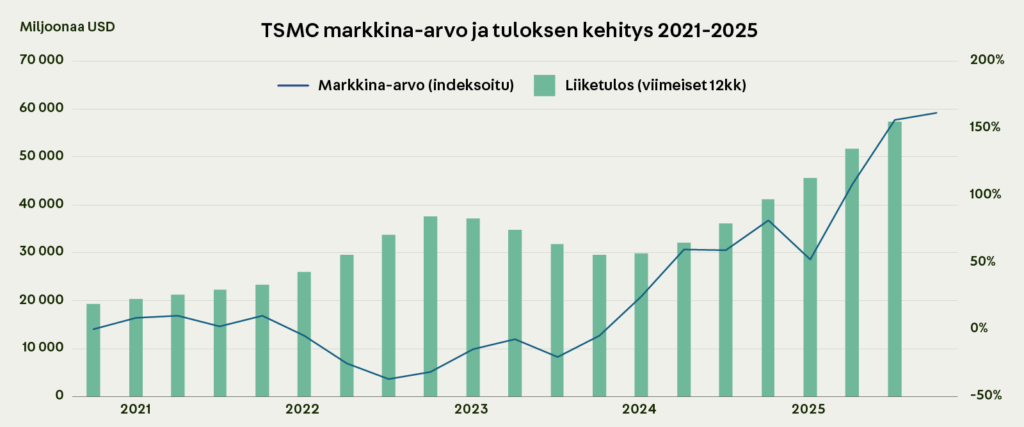

Intel oli pitkään yksi puolijohdealan suurista voittajista. Vuonna 2019 yhtiö törmäsi teknologiahaasteisiin ja alkoi menettää etumatkansa valmistusprosesseissa.

Seurasimme tätä huolestuttavaa kehitystä tarkasti yli vuoden ajan ja viimein lokakuussa 2020 kiitimme Inteliä yli 7 vuoden yhteisestä matkasta ja myimme yhtiön pois.

Ajan myötä Intelin markkinaosuus laski, kilpailuetu mureni ja yhtiö jäi jälkeen kriittisissä prosessipäivityksissä.

Samaan aikaan Intelin pääkilpailija TSMC vahvisti asemaansa edistyneiden sirujen johtavana valmistajana. Yhtiön teknologiaetu, skaala ja luotettavuus varmistivat, että suurin osa edistyneiden sirujen kysynnän kasvusta valui TSMC:lle.

Kuten Intelin esimerkki osoittaa, kun kilpailuetu ja sen myötä tuloksentekokyky heikentyvät, osakehinta seuraa perässä ja kulmakerroin määrää suunnan.

Kilpailuedun menettäminen ei ole aina selvästi nähtävissä, mutta kohonneet riskit voivat antaa merkkejä tulevasta. Hyvä esimerkki tästä on Universal Music Group, josta luovuimme kokonaan tammikuussa 2026 neljän vuoden omistuksen jälkeen.

Alkuperäinen sijoitusteesimme perustui UMG:n vahvaan markkina-asemaan, laajaan musiikkikatalogiin ja suoratoistomarkkinoiden pitkän aikavälin kasvuun. Liiketoiminta kehittyi odotetusti.

Generatiivinen tekoäly kuitenkin muutti toimintaympäristöä. Musiikin tuotantokustannukset laskivat, tarjonta kasvoi ja alalle syntyi uusia, perinteisestä lisensointimallista poikkeavia käytäntöjä. Vuonna 2025 muutos kiihtyi selvästi.

Vaikka UMG:n tulos ei ollut vielä heikentynyt, kilpailuaseman pysyvyys alkoi epäilyttää meitä. Kun sijoituksen riskiprofiili muuttuu, sijoitusteesi on arvioitava uudelleen. Tässä tapauksessa epävarmuus kasvoi liian suureksi suhteessa odotettuun tuottoon, ja päätimme luopua sijoituksesta kokonaan.

Mielestämme murenevan linnakkeen omistajana ei kannata olla, vaikka sen saisi halvalla. Siksi vältämme myös sijoittamasta nopealiikkeisiin yhtiöihin, jotka tekevät ylirohkeita päätöksiä viime hetkillä. Nämä harvoin päätyvät hyvin.

2. Yhtiön loppumarkkinan kasvu hidastuu

Yhtiön loppumarkkinan kuihtuminen näkyy usein siinä, että orgaaninen kasvu on lähes pysähtynyt ja uusi kasvu tulee pääosin yritysostojen kautta. Käsityksemme mukaan loppumarkkinan kysynnän kasvu selittää yli 60 % yhtiön tulevaisuuden menestyksestä ja se on keskeinen edellytys pitkän aikavälin kumulatiiviselle tuotolle.

Omistimme Cisco Systems -yhtiötä vuosina 2012–2024. Viimeisten vuosien ajan Ciscon orgaaninen kasvu oli aneemista, mutta sen liiketoiminnan muut mittarit olivat vertaansa vailla. Vuoden 2024 aikana Cisco päätti kuitenkin käyttää lähes kaikki kassavaransa kasvun saamiseen ostamalla Splunk Inc -yhtiön lähes 30 miljardilla.

Mielestämme tämän kaltainen ostos kertoi Ciscon epätoivoisesta keinosta löytää uusia kasvun lähteitä. Tämä kuitenkin rikkoi Sifterin sijoituskriteereitä. Myimme Ciscon osakkeet lopullisesti pois.

Kuihtuva toimiala ja loppumarkkina johtaa usein hintakilpailuun ja marginaalien laskuun tai yritysostoihin, jotka kaikki syövät omistajille kuuluvaa rahaa.

3. Yhtiön johdossa tapahtuu yllättäviä ja merkittäviä muutoksia

Tilanteet, joissa yhtiön ylin johto vaihtuu, kasvattavat epävarmuutta ja saattavat johtaa yhtiöstä luopumiseen.

Esimerkiksi Disney vaihtoi toimitusjohtajaa kaksi kertaa kolmen vuoden aikana. Tämä ei anna kovin uskottavaa kuvaa yhtiön tilanteesta ja jatkuvuudesta.

Myimme Disneyn osakkeet johtajavaihdosten myötä, mutta myyntiin vaikutti myös yhtiön muut haasteet.

Joskus yllättävät johtajavaihdokset liittyvät terveyteen, väärinkäytöksiin tai siihen, että yhtiön keulahahmolle tarjotaan aiempaa kiinnostavampaa tehtävää. Kaikissa tilanteissa yhtiö joutuu ainakin hetkelliseen epävarmuustilanteeseen, jossa mitataan yhtiön kulttuurin vahvuus sekä ansaintamallin erinomaisuus.

Tämä kriteeri ei kuitenkaan ole yhtä vakava kuin Murenevan linnakkeen -tilanne tai loppumarkkinan hiipuminen.

4. Yritys myydään tai se tekee suuren fuusion

Sifterin yhtiöille tämä melko harvinainen tilanne on toteutunut vain kahdesti viimeisen viiden vuoden aikana.

Kesällä 2020 tämän kaltainen tilanne tapahtui syöpähoitoihin erikoistuneelle laitevalmistajalle Varian Medicalille, josta Siemensin tytäryhtiö teki ostotarjouksen 25 % preemiolla. Myimme Varian-osakkeemme, koska mielestämme fuusiosta syntynyt uusi yhtiö ei enää täyttänyt Sifterin laadullisia kriteerejä.

Kokemuksemme mukaan isot fuusiot johtavat usein uuteen strategiaan, vievät johdon ja henkilöstön ajan sekä voivat murentaa yrityksen fokuksen ja aikaisemmat terävät syömähampaat.

5. Löydämme tilalle paremman liiketoiminnan

Sifter-salkun johtamisen periaatteena on omistaa pientä joukkoa yhtiöitä (noin 30) ja vaihtaa niitä tilanteessa, jossa löydämme tilalle paremman tai edullisemman yhtiön.

Pelkkä osta ja pidä -strategia ei toimi, koska yhtiöissä tapahtuu muutoksia ja osakkeita pitää pystyä vaihtamaan kylmän viileästi.

Ohjenuorana on kuitenkin se, että on helpompaa ostaa ja pitää kiinni erinomaisista yrityksistä pitkään, kuin jatkuvasti vaihtaa yhtiöitä pikavoittojen toivossa.

Tutkimme vuosittain syvällisesti noin 30–50 yhtiötä, joista usein vain kolme uutta valitaan salkkuun. Yritämme aina etsiä syitä, miksi emme halua sijoittaa kyseiseen yhtiöön. Kun emme löydä selkeää syytä olla sijoittamatta ja yhtiön laatu sekä hinta vahvistavat salkun kokonaisuutta, teemme sijoituspäätöksen.

6. Osakkeen hinta nousee liikaa, eli tulostuotto laskee

Tämä on niin sanottu Hinnalla on väliä -tilanne, jossa osakkeen hinta on mielestämme noussut liikaa suhteessa yhtiön tulevaan rahantekokykyyn viiden vuoden aikajänteellä.

Sifterin sijoitusfilosofiassa osakkeen hinnalla on harvinaisen pieni, mutta lopulta tärkeä rooli. Mielestämme on tärkeämpää omistaa laadukkaita liiketoimintoja pitkään, kuin arvailla osakkeiden hintamuutoksia.

Usein juuri lyhyellä aikavälillä osakkeiden hinta voi liikkua liiketoiminnan arvon ylä- tai alapuolella, enemmän tunteiden ja makrotalouden tilanteiden perusteella. Pidemmällä aikavälillä (5v) yhtiön todellinen arvo ja osakehinta ovat yllättävän usein tasapainossa.

Emme koskaan aseta osakkeen hinnalle mitään tavoitetasoja lyhyelle tai pitkälle aikajänteelle. Sen sijaan rahaston kaikki yhtiöt ovat paremmuusjärjestyksessä riskikorjatun tulostuoton mukaan viiden vuoden päähän.

Laatuyhtiöitä ei tarvitse myydä salkusta kokonaan, vaikka niiden osakekurssi olisi noussut voimakkaasti. Joskus kurinalaisin ratkaisu on vähentää yhtiön painoa salkussa esimerkiksi kolmanneksella tai jopa puolella.

Yhtiön painon vähentäminen on riskien hallintaa

Olemme vuosien aikana oppineet, että todella laadukkaita yhtiöitä on maailmassa rajallinen määrä. Kun hyvä yhtiö myydään kerran kokonaan pois, siihen palaaminen voi olla yllättävän vaikeaa. Syy on usein psykologinen: myydyn yhtiön ostaminen takaisin kalliimmalla tuntuu vaikealta.

Siksi nykyisen omistuksen painon keventäminen voi olla parempi ratkaisu.

Yhtiön painon keventäminen tai lisääminen antaa sijoittajalle kaksi mahdollisuutta. Jos osake jatkaa nousuaan, sijoittaja hyötyy edelleen arvonnoususta. Jos osake puolestaan korjaa alaspäin, yhtiötä voidaan harkita lisättäväksi takaisin salkkuun edullisemmalla hinnalla.

Päivitämme yhtiöidemme paremmuusjärjestyksen neljä kertaa vuodessa ja uuden järjestyksen perusteella teemme hienosäätöjä salkkumme omistuksiin. Yleensä salkkua ei kannata liikaa säätää.

Syklisyys vaikuttaa painojen vaihtamiseen

Joillakin toimialoilla liiketoiminta on luonteeltaan syklisempää kuin toisilla. Erityisesti puolijohdeteollisuudessa pitkät investointisyklit ovat historiallisesti olleet hyvin selkeitä.

Olemme usein keventäneet painoa puolijohdeyhtiöissä hyvissä ajoin ennen syklin huippua ja vastaavasti lisänneet yhtiöitä syklin pohjilla.

Tällainen lähestymistapa ei perustu lyhyen aikavälin markkinoiden ennustamiseen vaan pidempään näkökulmaan.

Käytämme sijoituspäätöksissämme viiden vuoden perspektiiviä, joka auttaa ohittamaan lyhyen aikavälin osakehintojen ja liiketoiminnan tulosten vaihtelut. Kun tarkasteluhorisontti on riittävän pitkä, syklit ovat helpommin tunnistettavissa. Ei haittaa, jos keventää liiaksi kallistuneiden yhtiöiden painoa hieman liian aikaisin.

Painon vähentäminen toimii tärkeänä riskienhallinnan työkaluna.

Osakkeiden myynnissä ei ole varaa tunteille

Osakkeisiin ei kannata rakastua. Sammakosta ei tule prinssiä, vaikka kuinka toivoisi ja odottaisi. Mikäli yhtiön liiketoiminta murenee, se painaa väkisinkin osakkeen hintaa alaspäin.

Ei ole mitään takeita siitä, että yhtiön liiketoiminta palautuisi voitokkaaksi tai osakehinta nousisi entisiin huippuihinsa. Itse asiassa, on enemmän todisteita siitä, että maailman parhaatkin yhtiöt kohtaavat lopulta ajan hampaan ja kerran niin loistokas liiketoiminta hapertuu ja häviää.

Jos huomaat, että sijoituksesi on ajautumassa väärille raiteille, myy yhtiö. Mitä aikaisemmin myyt, sen paremmin pärjäät.

Kiinnostaako pitkän tähtäimen laatusijoittaminen? Lataa 20-sivuinen opas: Pitkän tähtäimen laatusijoittaminen. Oppaassa kerromme miten aika ja laatuyhtiöt tekevät työtä sijoittajan eduksi.

Santeri Korpinen

CEO