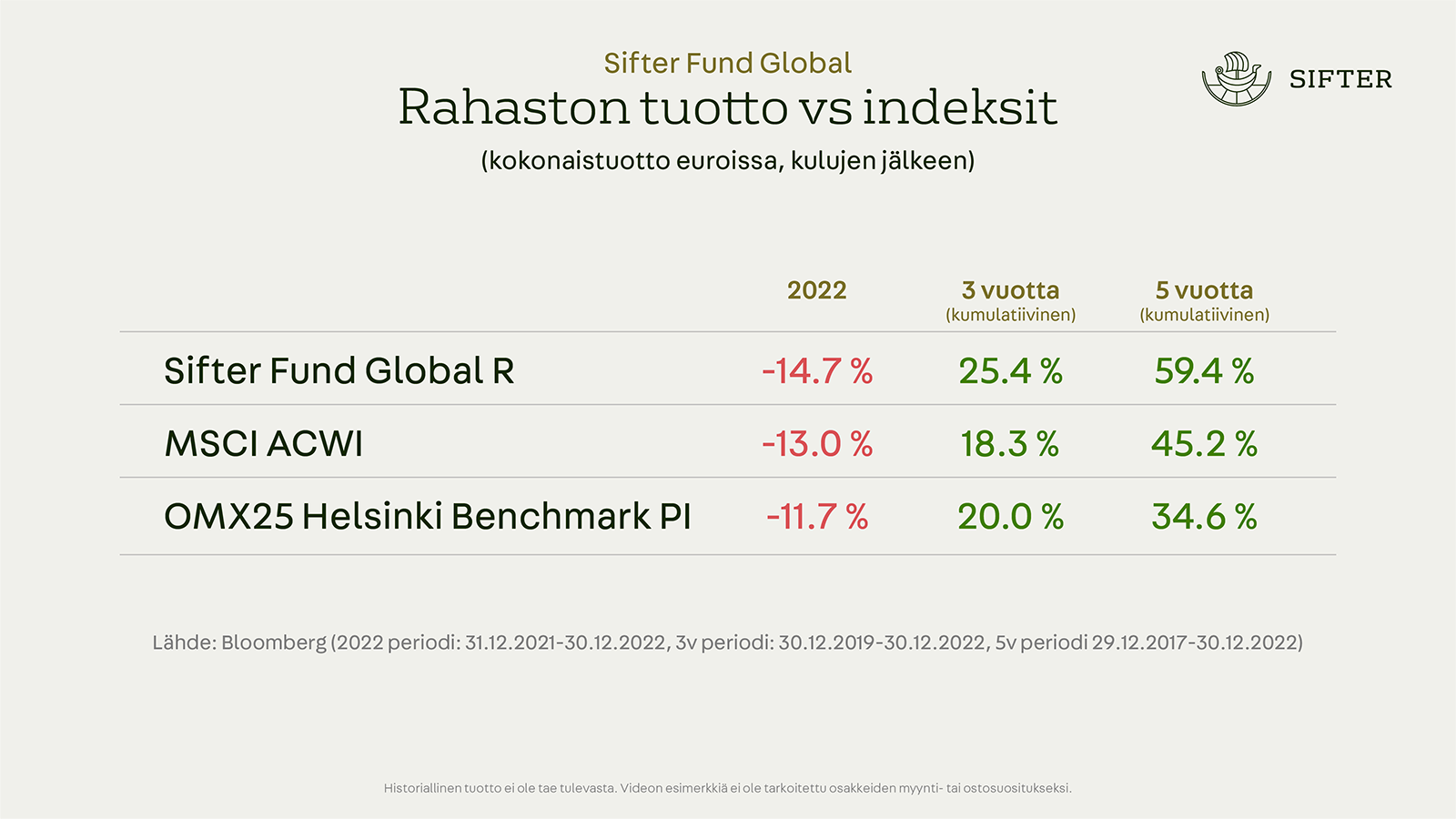

Vuosi 2022 oli Sifter-rahaston 20-vuotisen historian neljäs negatiivinen vuosi (-14,6 %). Kuutenatoista vuotena rahasto on tarjonnut positiivista tuottoa. Historian alusta lähtien, rahasto on tuottanut keskimäärin 9,0 prosentin vuosituottoa sijoittajillensa (16.9.2003–31.12.2022).

2022 oli osakesijoittajalle vaikea vuosi. Maaliskuussa alkanut Ukrainan sota muistutti sijoittajia maantieteellisen hajauttamisen tärkeydestä. Sota vaikutti osakkeiden hintoihin globaalisti yllättävän vähän, mutta vaikeutti yhtiöiden toimitusketjuja ja kiihdytti inflaatiota Euroopassa.

Toinen merkittävä osakehintoja painanut syy oli inflaation kohoamisen myötä alkanut korkojen nousu. Keskuspankit lopettivat ilmaisen rahan politiikan. Vaikka epävarmuudet kasvoivat vuoden aikana, niin ainakin Sifter-yritysten tulokset olivat erittäin hyviä.

Miten rahasto on pärjännyt?

Sifter-rahastolla ei ole virallista vertailuindeksiä, mutta sijoittaja voi saada käsityksen rahaston tuotosta vertaamalla sitä esimerkiksi Helsingin pörssin indeksiin tai maailman osakeindeksiin.

Vuoden 2022 aikana Sifter hävisi kummallekin indeksille muutamia prosentteja.

Kun puolestaan tarkastellaan 3 ja 5 vuoden annualisoituja tuottolukuja, niin Sifterin pitkän tähtäimen laatustrategia on voittanut kummatkin indeksit.

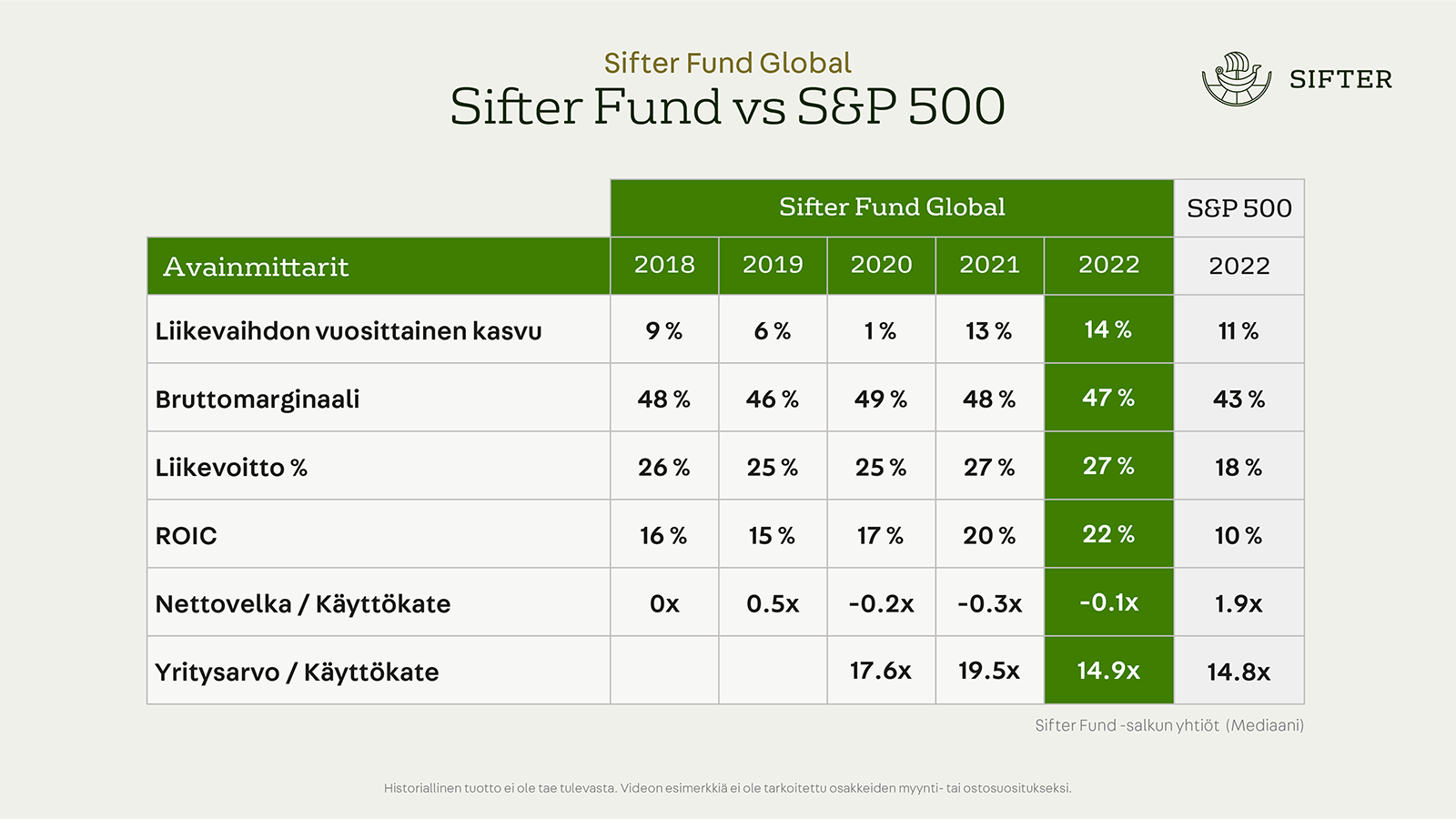

Sifterin-salkun laatumittarit vahvistuivat

Vaikka osakkeiden hinnat laskivat vuoden aikana, Sifter-salkun yhtiöiden laatumittarit, yllättävää kyllä, vahvistuivat vuoden alkuun verrattuna. Yhtiöidemme myynnin kasvu oli vahvempaa kuin vuosi sitten, kannattavuusmittarit pysyivät vahvalla tasolla, yhtiöt pysyivät velattomina ja pääoman tuotot kasvoivat.

Sifter-salkun yhtiöiden keskimääräinen arvostustaso on nyt samalla tasolla kuin S&P 500 -yhtiöillä keskimäärin, mutta laadusta kertovat liiketoimintamittarit ovat selkeästi parempia.

2022 nousijat ja laskijat

Salkun nousijoiden joukossa oli lääketeollisuuden ja rahoitusalan toimijoita (Deutche Boerse), jotka toimivat defensiivisinä osakkeina laskumarkkinassa. Nousijaosakkeiden painot ovat Sifterin salkussa myös suurimpien joukossa.

Nousijat (kokonaistuotto euroissa)

- Novo Nordisk +29,6 %

- Johnson & Johnson +13,0 %

- Deutsche Boerse +11,9 %

- Safran +9,2 %

- North West Company +7,8 %

Laskijat (kokonaistuotto euroissa)

- Koito Manufacturing -38,6 %

- Lam Research -36,8 %

- Sony Group -35,1 %

- Alphabet -35,1 %

- TSMC -32,6 %

Salkun laskijoiden joukossa ei ole yhtä selkeää nimittäjää. Puolijohdetoimialan yhtiöiden osakkeiden hinnat olivat vuoden aikana laskussa ennakoiden mahdollista taantumaa ja kysynnän laskua.

Vähensimme vuoden alussa muun muassa Lam Researchin painoa salkussa, koska sen osuus oli vuoden 2021 aikana noussut varsin korkeaksi. Vastaavasti japanilainen Koito Manufacturing kärsi autoteollisuuden heikosta tuotantovolyymeistä, ollen myös salkkumme pienimpiä sijoituksia.

Teimme neljä uutta sijoitusta

Vuoden 2022 aikana osakkeiden hinnat laskivat, jotkut jopa yllättävän paljon. Tämä loi uusia mahdollisuuksia ostaa laadukkaita yhtiöitä järkevillä hinnoilla. Tutkimme vuoden aikana yli viittäkymmentä uutta yhtiötä ympäri maailman.

Lopulta teimme sijoituksen neljään yhtiöön. Näemme, että näissä uusissa yhtiössä on vahvat ansaintamallit, korkea rahantekopotentiaali sekä edullinen valuaatio viiden vuoden aikajänteellä.

Ostimme: Universal Music Group, Disney, West Pharmaseuticals ja Applied Materials

Yhtiöissä, joista luovuimme tai vähensimme, täyttyivät meille tyypilliset myynnin kriteerit kuten: liiketoiminnan ennustettavuus ja rahanteko heikkenevät tai yhtiön valuaatio on noussut liiaksi. Tällöin haluamme siirtää ainakin osan rahoista uusiin laatuyhtiöihin, joissa tuotto-odotus on korkeampi.

Myimme ja/tai vähensimme yli 1 %: S&P Global, Starbucks, Autoliv, Nitori Holdings, Lam Research ja TSMC

Kun teemme rauhallisia muutoksia salkun sisältöön, uskomme, että pystymme parantamaan salkun tuotto-odotuksia tuleville vuosille.

Epävarmuuksien summa on vakio – oma strategia ratkaisee menestyksen

On varmaa, että makrotalouden epävarmuudet eivät tule katoamaan jatkossakaan mihinkään, niillä on vain uudet nimet. Alkaneen vuoden teemoja tulee ainakin olemaan taantuman syvyys, korkojen muutokset sekä liuta muita asioita, joista emme vielä tiedä.

Sifterin strategian vahva peruskallio on yritystemme liiketoiminnan fundamentit ja kasvava tuloksenteko.

Pysymme 100 % sijoitettuna erittäin laadukkaisiin yhtiöihin ja teemme rauhallisia, harkittuja vaihtoja salkussa. Pitkällä ajalla uskomme, että osakkeiden hinta seuraa kasvavia tuloksia.