Vahvan heinäkuun jälkeen osakemarkkinassa oli välikuukausi ja Sifter-rahaston tuotto oli elokuussa -3,0 %. Vuoden alusta rahasto on edelleen -10,7 % pakkasella. Kurssien tuijottamisen sijaan keskitimme aikamme siihen mitä osaamme: tutkimme omistamiemme yhtiöiden rahantekokykyä.

Kokosimme yhteen salkkuyhtiöiden kvartaalituloksia ja arvioimme yhtiöiden kilpailukykyä nykyisessä korkean inflaation ja nousevien korkojen ympäristössä.

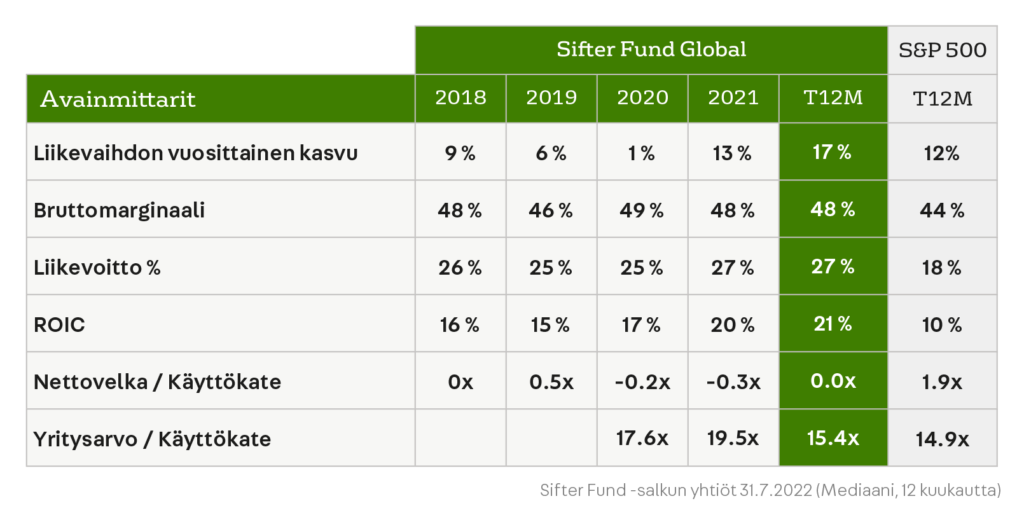

Taulukossa näkyy Sifter-yritysten lukuja useiden vuosien ajalta. Vihreässä sarakkeessa on uusimmat luvut (31.7.2022, Mediaani, 12 kuukautta) ja oikealla Yhdysvaltain 500 suurimman yhtiön vastaavat luvut.

Liikevaihdot 17 % kasvussa vuoden takaisesta

Yksi laatuyhtiön tunnusmerkki on se, että ne toimivat kasvavassa loppumarkkinassa. Loppumarkkinan kasvu selittää jopa 60 % yhtiön tulevaisuuden menestyksestä. Vaikka markkina olisi kuinka kapea niche, on tärkeää, että yhtiö löytää kasvutaskuja, jossa se kasvaa kilpailijoitaan nopeammin.

Koronakaranteenien jälkeinen patoutunut kysyntä nosti viime vuonna monien yhtiöiden liikevaihtoa liiankin paljon ja siksi kuluneen vuoden aikana olemme keskittyneet seuraamaan, jatkuuko kasvu?

Lukujen valossa näyttää siltä, että yhtiöiden kasvu jatkuu.

Sifter yritysten liikevaihdot (mediaani) kasvoivat (Q2/2021 vs Q2/2022) peräti 17 %. Nopeimpia kasvajia olivat muun muassa japanilainen Disco +36 % ja amerikkalainen Old Dominion Freightline +31 %. Osasyy liikevaihdon kasvuun on suuremmissa volyymeissä sekä hinnan korotuksissa, joita yritykset ovat toteuttaneet. Vastaavasti liikevaihdon hetkellistä laskua nähtiin Autolivillä -7 % ja Ciscolla -3 %.

Sifter-rahastoon valitaan yhtiöitä, joiden tuotteet ja palvelut ovat asiakkaille kriittisiä. Uskomme, että niiden käyttöä ei lopeteta tai vähennetä edes laskusuhdanteen aikana.

Esimerkiksi uusin sijoituksemme, West Pharmaseutical, tekee lääkepakkauksiin muoviosia, jotka ovat kriittisen tärkeitä lääkkeen säilyvyyden kannalta.

Sijoittajan on hyvä muistaa, että pelkkä liikevaihdon kasvu ei riitä. Yrityksen tulee tehdä kasvavia voittoja.

Myyntikatteet 48 %, kustannuspaineista huolimatta

Emme ole pelkästään kasvuyhtiöitä etsivä rahasto, vaan painotamme sijoituksissamme yritysten ennustettavaa ja kasvavaa rahantekokykyä. Seuraamme aktiivisesti yhtiöidemme brutto- ja nettomarginaalien kehitystä.

Korkean bruttomarginaalin yhtiöt kestävät paremmin esimerkiksi hintakilpailua ja korkean inflaation tuomia kustannuspaineita.

Sifter-rahaston yrityksien bruttomarginaalit (mediaani) ovat pysyneet vuosien ajan noin 50 prosentin luokassa. Q2-tulosten pohjalta, marginaalit laskivat maltillisesti kaksi prosenttiyksikköä (48 %). Tuloksessa näkyy yhtiöiden kasvaneet raaka-aine- ja palkkakustannukset. Tätä seuraamme jatkossa tarkasti.

Liikevoittoprosentit 27 % pysyivät korkeina

Sifter-yritysten liikevoittoprosentit pysyivät erittäin korkeina (27 % mediaani), vaikka bruttomarginaalit laskivat hieman. Esimerkiksi S&P 500 -yritysten mediaani liikevoittoprosentit olivat 18% ja tässä näkyy selkein ero Sifterin laatuyritysten ja S&P 500 -yritysten välillä. Sifter-yritykset tekevät korkeampia ja kasvavia voittoja.

Yhtiöiden johto kertoi useissa tulosjulkistuksissa, miten muun muassa kustannussäästöt oli onnistuneesti toteutettu. Esimerkiksi Verisignin liikevoittoprosentti kasvoi entisestään, ollen hulppeat 66 % ja vastaavasti Texas Instumentsillakin liikevoitto nousi 62 prosenttiin.

Tällaisia huikeita rahantekokoneita on mukava omistaa. Silloin ei haittaa, vaikka osakehinnat ovat volatiileja, koska omistajana sinulle kuuluu pieni pala yrityksen voitoista.

Sijoitetun pääoman tuotto 21 % (ROIC) valaa uskoa tulevaan

ROIC on sijoittajalle tärkeä mittari, joka kertoo paljon yrityksen kannattavuudesta. Olemme valinneet Sifter-salkkuun yhtiöitä, joiden ROIC-mittarit ovat normaalia korkeampia. Sifter-yhtiöiden mediaani ROIC on 21 %. Vertailun vuoksi S&P 500 -indeksin yhtiöiden keskimääräinen ROIC on 10 %.

Kun yhtiöt sijoittavat vuosittain oman liiketoimintansa kehittämiseen (uusia tuotteita, tehtaita markkinoita tai jakelukanavia), pystyvät ne jatkuvasti parantamaan kilpailuasemaansa ja tekemään kasvavia voittoja omistajilleen.

Monille sijoittajille isot osingot ovat mieleisiä. Itse pidämme siitä, että yritys investoi oman liiketoimintansa kehittämiseen. Tämä lumipalloefekti tarjoaa mielestämme paremman tuoton kuin osingot, joista pitää maksaa verot.

Velattomat yhtiöt antavat mielenrauhaa nousevia korkoja vastaan

Sifter-yritykset ovat keskimäärin velattomia, toisin kuin S&P 500 -yhtiöt, joilla on velkaa keskimäärin kaksi kertaa (1,9x) vuotuisen käyttökatteen verran. Emme halua, että omistajien rahat menevät rahoituskustannusten hoitoon tai suuri osa yrityksen johdon ajasta menisi velkojen uudelleen järjestelyihin.

Toki joukkoon mahtuu muutamia poikkeuksia, kuten esimerkiksi Disney. Olemme kuitenkin laskeneet, että Disney pystyy maksamaan velkansa kasvavilla vapailla kassavirroilla.

Korkojen nousun huoli voi kuitenkin näkyä siinä, että kuluttajilla jää vähemmän rahaa käyttöön, esimerkiksi Disneyn palveluihin. Siksi olemme laskeneet kaikille salkkuyhtiöillemme hyvin konservatiiviset kasvu- ja tulosennusteet ja silti päätyneet sijoittamaan niihin.

Laatu ei ole koskaan halpaa – kannattaako silti omistaa laatuyhtiöitä?

Yhtiöidemme arvostuksissa käytämme EV/EBITDA-kaavaa. Tällä hetkellä Sifter-salkun arvostus on 15,4x käyttökate ja vastaavasti S&P 500 -yhtiöiden mediaani on 14,9x. Sifterin valuaatiomittari on laskenut vuoden takaisesta 21 prosenttia ja oli siis viime vuonna 19,5x. Laskuun vaikuttaa kaksi asiaa: osakkeiden hinnat ovat laskeneet ja käyttökatteet (EBITDA) nousseet.

Laskeneet arvostustasot antavat viitteitä, että laatua saisi nyt halvemmalla kuin vuosi sitten.

Faktuaalisesti kyllä, mutta toisaalta arvostustasot ovat aina aikaan liittyviä. Toisin sanoen, mikään ei estä sitä, että osakkeiden hinnat laskisivat edelleen. Toisaalta, ei ole poissuljettua, että markkina olisi valmis maksamaan osakkeista, eli yritysten kasvavista tuloksista vielä enemmän ja näin osakehinnat voisivat nousta.

Olemme vuosien aikana kuitenkin oppineet, että kasvavasta laatuyhtiöstä kannattaa maksaa hieman enemmän, koska tulevien rahavirtojen kasvu on usein yllättänyt sijoittajat.

Esimerkiksi Microsoftin P/E-luku oli vuoden 2017 lopussa peräti 46. Seuraavan viiden vuoden (2017–2022) aikana Mircosoftin liiketulos on kasvanut noin 25 % vuodessa ja osakkeen hinta yli 300 prosenttia euroissa. Jälkeenpäin katsoen, korkea P/E-luku oli varsin perusteltu, koska yhtiön rahanteko kasvoi merkittävästi.

Mitä Sifter tekee?

Samaa kuin ennenkin. Lupauksemme sijoittajillemme on se, että etsimme jatkuvasti uusia laatuyhtiöitä salkkuumme, vahdimme rahanteon mittareita ja pysymme 100% sijoitettuna valituissa yrityksissä. Emme tiedä mihin markkina seuraavaksi menee. Kukaan ei tiedä.

Santeri Korpinen

CEO, Sifter Fund