Disney on yritys, jonka kanssa me kaikki olemme olleet vuorovaikutuksessa jossain vaiheessa elämäämme. Nopealla silmäyksellä Disneyn liiketoiminta näyttää suoraviivaiselta ja yksinkertaiselta. Kun Disneyn liiketoimintaan perehtyy tarkemmin, huomaa, että yhtiöllä on useita eri ansaintamalleja. Se on toki odotettavissakin yritykseltä, jonka liikevaihto on lähes 70 miljardia.

Disney on yksi maailman suurimmista mediayhtiöistä, jolla on hyvin ennustettavaa ja tasaista kassavirtaa sen Disneyland-liiketoiminnasta. Lisäksi Disneyllä on vahva brändi sekä laaja ja jatkuvasti kasvava mediakirjasto, mikä antaa yritykselle vahvan kilpailuedun.

Tässä artikkelissa käyn läpi Disneyn liiketoimintaa ja ansaintamalleja yksityiskohtaisemmin ja kerron, miksi Sifter sijoitti yhtiöön toukokuussa 2022.

Disney voidaan tiivistää viiteen eri liiketoimintayksikköön

Linear Networks: Disneyn suurin tulonlähde

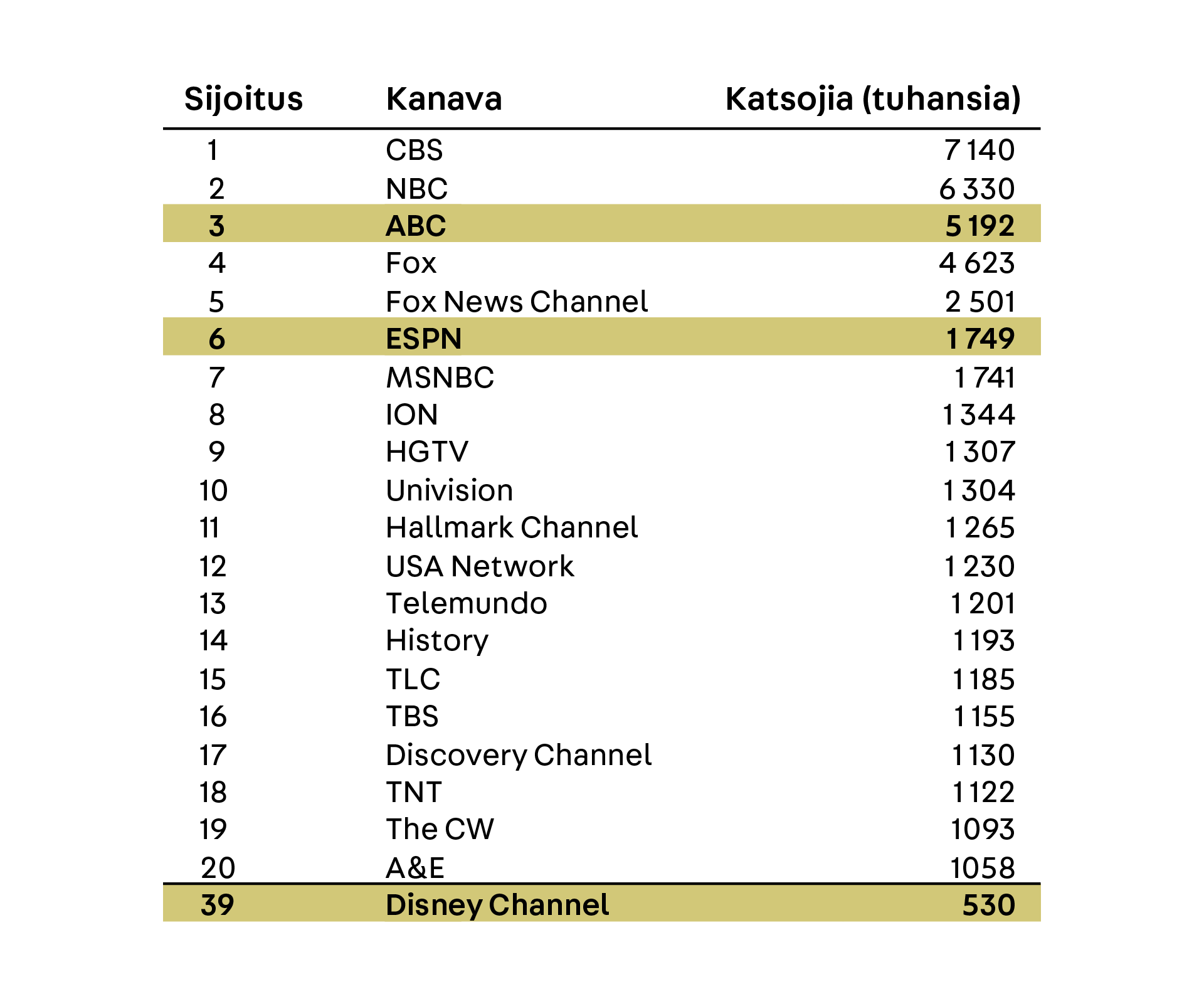

Ensimmäinen ja suurin tulonlähde on Linear Networks -segmentti, joka on pääasiassa Disneyn kaapelitelevisioliiketoimintaa. Tunnetuin kanava on lasten suosikki Disney Channel, joka näyttää erilaista sisältöä Disneyn suuresta TV-ohjelmien ja elokuvien kirjastosta.

Suurin ja tärkein voimavara on American Broadcast Channel, lyhennettynä ABC. Tämä on Yhdysvaltain kolmanneksi suurin kaapelitelevisio- ja lähetyskanava. ABC tunnetaan esimerkiksi Greyn anatomia ja Lost -sarjoista. Lisäksi urheilukanava ESPN on suuri ja erittäin kannattava kanava, sillä urheilun ystävät maksavat mielellään paljon rahaa live-urheilun pariin pääsystä.

Miten Disney tekee näillä kanavilla rahaa?

Kolmannen osapuolen palveluntarjoajat, kuten teleoperaattorit, niputtavat Disneyn tarjoamia kanavia isompiin paketteihin ja myyvät näitä kanavapaketteja kuluttajille. Disney kerää affiliate-palkkion, joka riippuu sisällön laadusta ja määrästä. Disney saamat affilate-kumppanuuspalkkiot ovat nousseet jatkuvasti noin 7 prosentin vuosivauhtia.

Vaikka tämän kaltainen liiketoiminta tuntuu takuuvarmalta, valitettavasti kaapelitelevisiota katsovien ihmisten määrä on laskenut tasaisesti 1–2 prosenttia vuosittain.

Tämä tarkoittaa, että ajan myötä tämä Disneyn tulonlähde tulee vähenemään.

Korkeat odotukset suoratoistopalveluille

Suojautuakseen kaapelitelevision liikevaihdon tulevaisuuden laskulta, Disney lanseerasi oman suoratoistopalvelunsa vuonna 2019. Palvelu nimettiin luovasti nimellä Disney+. Yhtiön oma suoratoistopalvelu oli alun perin villi kortti, jolle ei ollut suuria odotuksia. Palvelun vastaanotto ylitti sekä yrityksen että markkinoiden odotukset reippaasti. Tällä hetkellä Disney+ -palvelulla on jo 150 miljoonaa tilaajaa (12.8.2022).

Disney+ -palvelun lisäksi yhtiöllä on mainoksilla tuettu suoratoistopalvelu Hulu sekä urheilun suoratoistopalvelu ESPN+. Yhteensä Disney-suoratoistoasiakkaita on näillä kolmella palvelulla 220 miljoonaa (12.8.2022).

Disney arvioi saavuttavansa 250 miljoonaan tilaajan rajan vuoteen 2024 mennessä ja odottaa, että tämä liiketoiminta saavuttaa nollatuloksen. Tällä hetkellä suoratoisto on Disneylle tappiollinen suurten sisältökustannusten vuoksi.

Disneyn studiot tuottavat elintärkeää sisältöä kaikille yhtiön liiketoiminta-alueille

Kaikkien Disneyn suoratoistopalvelujen ja kaapelikanavien sisältö tuotetaan Disney Studios -segmentissä. Tämä tuottaa yhtiölle tuloja elokuvalippujen myynnistä sekä Disney-sisällön jakelusta kolmansien osapuolten palveluihin.

Disneyn liiketoiminnan tärkein omaisuus on tietenkin yrityksen omistama sisältö. Yhtiön kaikki muut segmentit hyötyvät luodusta sisällöstä ja voivat kaupallistaa sen monin eri tavoin.

Disney-studiot ovat pohjimmiltaan kuin puun runko, joka ruokkii kaikkia puun oksia.

Disneyland-teemapuistot tuottavat ennustettavaa tulovirtaa

Neljäs Disneyn liiketoiminnan haara on puisto- ja elämysliiketoiminta, jonka ydin on kuusi Disneyland-puistoa. Puistot sijaitsevat Yhdysvalloissa, Ranskassa, Kiinassa ja Japanissa. Nämä teemapuistot saavat tuloja puiston pääsymaksuista, jotka ovat nousseet tasaisesti viimeisen viidenkymmenen vuoden aikana. Lähes yhtä paljon tuloja yhtiö saa oheispalveluista, kuten ruuasta ja majoituksesta.

Oheistuotteet ovat kannattavaa liiketoimintaa

Viides Disney-liiketoiminta on kauppatavarasegmentti, joka myy leluja ja keräilyesineitä Disney-myymälöiden tai kolmansien osapuolien kautta. On hämmästyttävää, että pelkästään tämä liiketoiminta-alue tuottaa noin viisi miljardia liikevaihtoa jopa 50 prosentin liikevoittomarginaalilla.

Miten Disney on varmistanut arvokkaimman omaisuutensa eli sisällön laadun tulevaisuudessa?

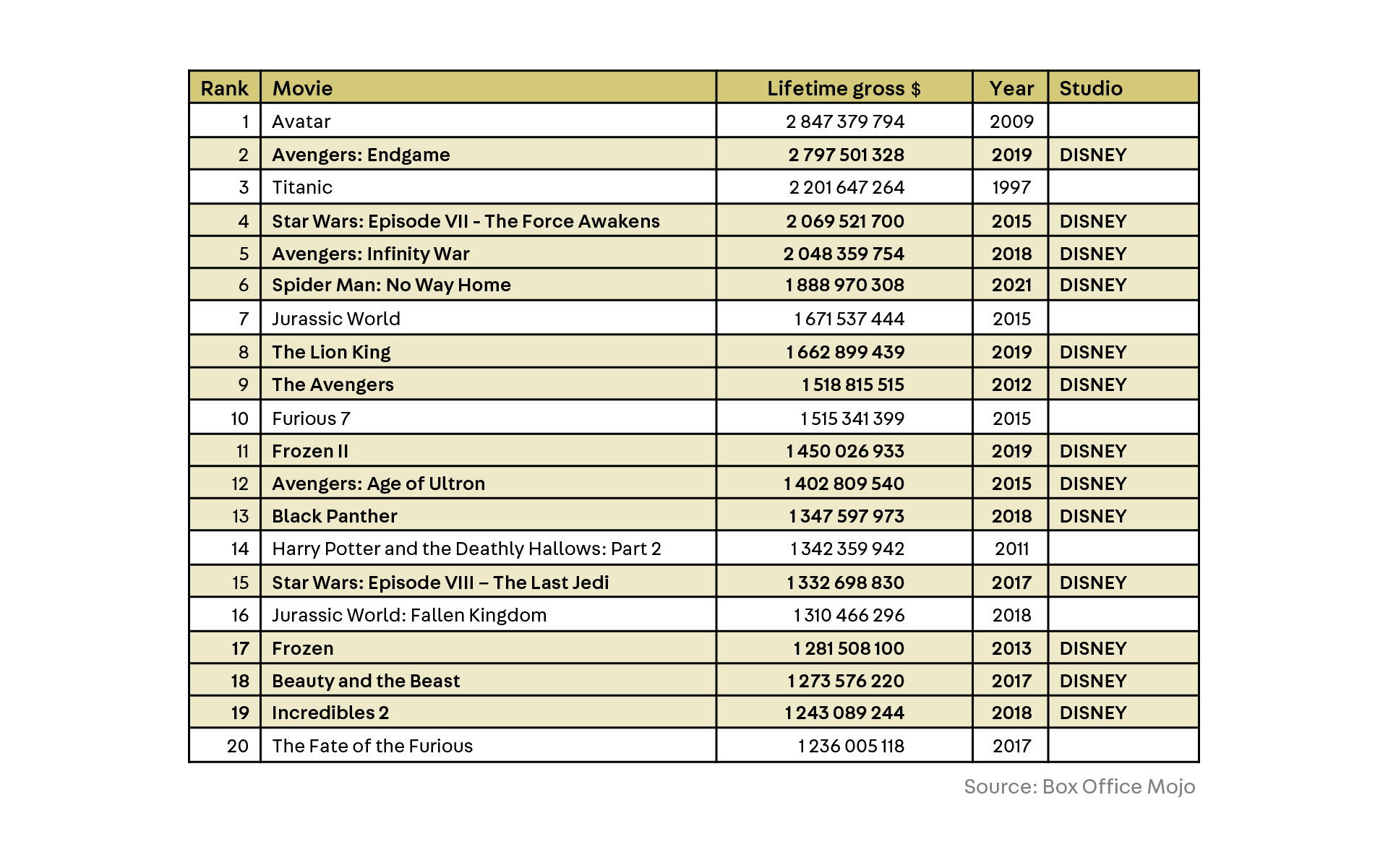

Ensinnäkin, Disneyllä on studioita, jotka ovat tehneet useita klassikoita, kuten Leijonakuningas ja Tuhkimo. Tämän lisäksi yritys on tehnyt rohkeita hankintoja ostamalla laadukkaita studioita ja laadukasta sisältöä.

Tähän mennessä suurimmat hankinnat ovat olleet Pixar vuonna 2006, Marvel vuonna 2009, Lucasfilm vuonna 2012 ja 20th Century Fox vuonna 2019

Jälkeenpäin tarkasteltuna, yritysostot ovat olleet Disneylle erinomaisia päätöksiä, mikä käy ilmi siitä, että näiden studioiden tuottamat elokuvat ovat antaneet Disneylle 44 paikkaa sadan kaikkien aikojen tuottoisimman elokuvan joukossa ja 13 paikkaa 20:stä suurimmasta.

Yritysostojen huono puoli on kuitenkin taseen huononeminen, kun sekä liikearvo (Goodwill) että velka ovat nousseet korkealle tasolle – vaikkakaan ei kriittisesti, sillä yrityksellä on edelleen hyvä luottoluokitus.

Mikä tekee Disneystä hyvän pitkän tähtäimen sijoituksen Sifter-rahaston näkökulmasta?

1. Disney-brändi, mukaan lukien kaikki hankitut studiot, on erittäin vahva kilpailuetu, jota ei voi verrata mihinkään muuhun mediayhtiöön. Sillä ei ole edes väliä, miten Disney kaupallistaa tämän omaisuuden. Olipa kyseessä suoratoisto, TV tai sisällön myynti kolmansille osapuolille, Mikki Hiiri -talo pystyy aina tuottamaan hyvän tuoton sisältökirjastolleen.

2. Puistot tarjoavat vakaan, ennustettavan ja kasvavan kassavirran tulevaisuudessa. Disney World Floridassa on aivan jättimäinen teemapuistokokonaisuus, mutta se on silti ylibookattu valtavan suosionsa vuoksi. Disney on nostanut hintoja joka vuosi, mutta hintojen nosto ei ole vieläkään aiheuttanut kävijämäärien laskua.

3. Arvostus oli sijoitushetkellä houkutteleva. Varovaisen ennusteemme perusteella, johon sisältyy kaapeli-tv-liiketoiminnan lasku, suoratoiston maltillinen nousu ja Disney-teemapuistojen palautuminen normaaleihin olosuhteisiin, päädyimme salkun keskiarvoa houkuttelevampaan tuottolukuun.

Tästä syystä pienensimme joidenkin kalliimpien ja riskialttiimpien sijoitusten painoarvoa allokoidaksemme varoja Disney-sijoitukselle.

Mitä riskejä näemme Disney-sijoituksessa?

Disneyn suurimmat riskit voi tiivistää kolmeen asiaan:

1. Pandemia ja siihen liittyvät karanteenit aiheuttivat yritykselle tappioita, kun Disney-puistot suljettiin. Vastaavanlaiset pandemiat voivat olla uhka tulevaisuudessakin.

2. Suoratoisto on Disneylle uusi liiketoimintamalli, eikä ole täysin selvää, voiko tällainen liiketoiminta tuottaa riittävää pääoman tuottoa kiristyvässä suoratoistomarkkinassa.

3. Legendaarinen toimitusjohtaja Bob Iger päätti jäädä eläkkeelle vuonna 2020. Ennen sitä Iger oli johtanut Disneytä yli 15 vuotta. Hänen tilalleen tuli toinen Bob, Bob Chapek, jonka persoonallisuus ja lähestymistapa yrityksen johtamiseen ovat dramaattisesti erilaisia. Hänen kaksi ensimmäistä vuotta Disneyn toimitusjohtajana menivät palonsammutustehtäviin yrityksen kamppaillessa pandemian läpi. Meillä ei ole vielä riittävää käsitystä siitä, mihin suuntaan Chapek aikoo Disneytä viedä, mutta tiedämme, että hän aikoo keskittyä voimakkaasti suoratoistoliiketoiminnan kehittämiseen.

Disney on toimialansa paras yhtiö

Disney on ikoninen mediatalo, jonka sisältöä arvostaa laaja yleisö maailmanlaajuisesti.

Yritys voi kaupallistaa tämän omaisuuden monin eri tavoin, ja kilpailijoiden on vaikea kilpailla Disneyn kanssa, etenkin sen ydinyleisössä.

Omien arvioidemme mukaan, Disneyn pitää pärjätä melko vaatimattomasti, jotta saamme hyvän tuoton sijoitukselle. Mielestämme sijoituksella on enemmän upsidea, erityisesti lupaavalla suoratoistosegmentillä.

The Walt Disney Company täyttää Sifterin laatukriteerit. Yhtiöllä on vahva kilpailuetu johtuen sen vahvasta brändistä, Disneyn tarjoamille palveluille löytyy aina kysyntää ja yrityksellä on edessään selkeä kasvupolku.

Alexander Järf

Analyytikko