Kesällä 2022 teimme tutkimuksen Sifter-rahaston yhtiöiden tulosten kasvusta ja vertasimme niitä yhtiöiden arvostustasojen muutoksiin. Halusimme selvittää, onko omistamiemme yhtiöiden osakehintoja nostaneet vain kohonneet arvostustasot vai onko taustalla aitoa rahanteon kasvua?

Viimeiset viisi vuotta ovat olleet osakemarkkinassa enemmän kuin vuoristorataa. Toisille on jäänyt mieleen väkevät nousuvuodet 2019 ja 2021 ja toisille laskurallit 2018 loppuvuosi, 2020 koronadippi ja 2022 tähän asti.

Sijoittajan mieltä ei ole helpottanut talousmedioiden ja asiantuntijoiden varoitukset välillä liian korkeista osakkeiden arvostuksista ja toisaalta ostopaikoista sekä tietenkin kaikista epävarmuuksista, mitä maailmassa on.

Kaikesta huolimatta, osakkeet ovat tuottaneet viimeisen viiden vuoden aikana erittäin hyvin.

Esimerkiksi viimeisen viiden ja puolen vuoden aikana (1.1.2017–30.6.2022) OMX 25, S&P 500 ja Sifter-rahasto ovat tuottaneet euroissa:

- OMX 25 -indeksi +51,1 %

- S&P 500 -indeksi +66,8 %

- Sifter-rahasto +70,3 %

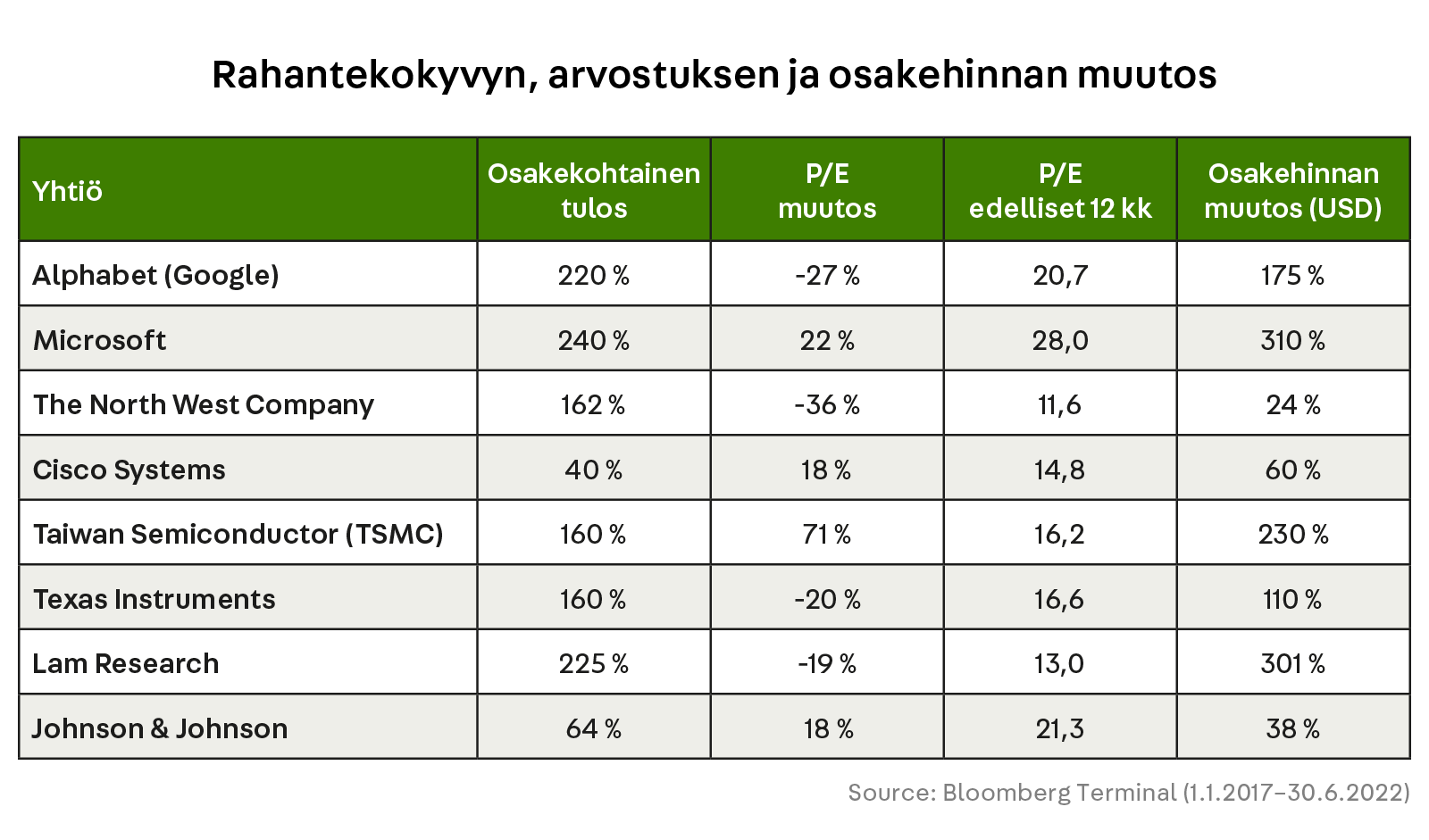

Tutkimme kahdeksaa yhtiötä, joita olemme omistaneet yli viisi vuotta

Tutkimme Sifter-salkun yhtiötä: Alphabet (Google), Microsoft, The North West Company, Taiwan Semiconductor Manufacturing Company (TSMC), Texas Instruments, Lam Research, Johnson & Johnson ja Cisco Systems.

Sifter-rahaston keskimääräinen omistusaika laatuyhtiöille on 4-5 vuotta. Tämän vuoksi salkun kaikki yhtiöt eivät soveltuneet tutkimukseen. Valitut yhtiöt edustavat hyvin Sifter-rahaston laatuyhtiöiden valintakrinteerejä.

Tutkimme yhtiöiden rahantekokyvyn, arvostuksien ja osakehinnan muutoksia.

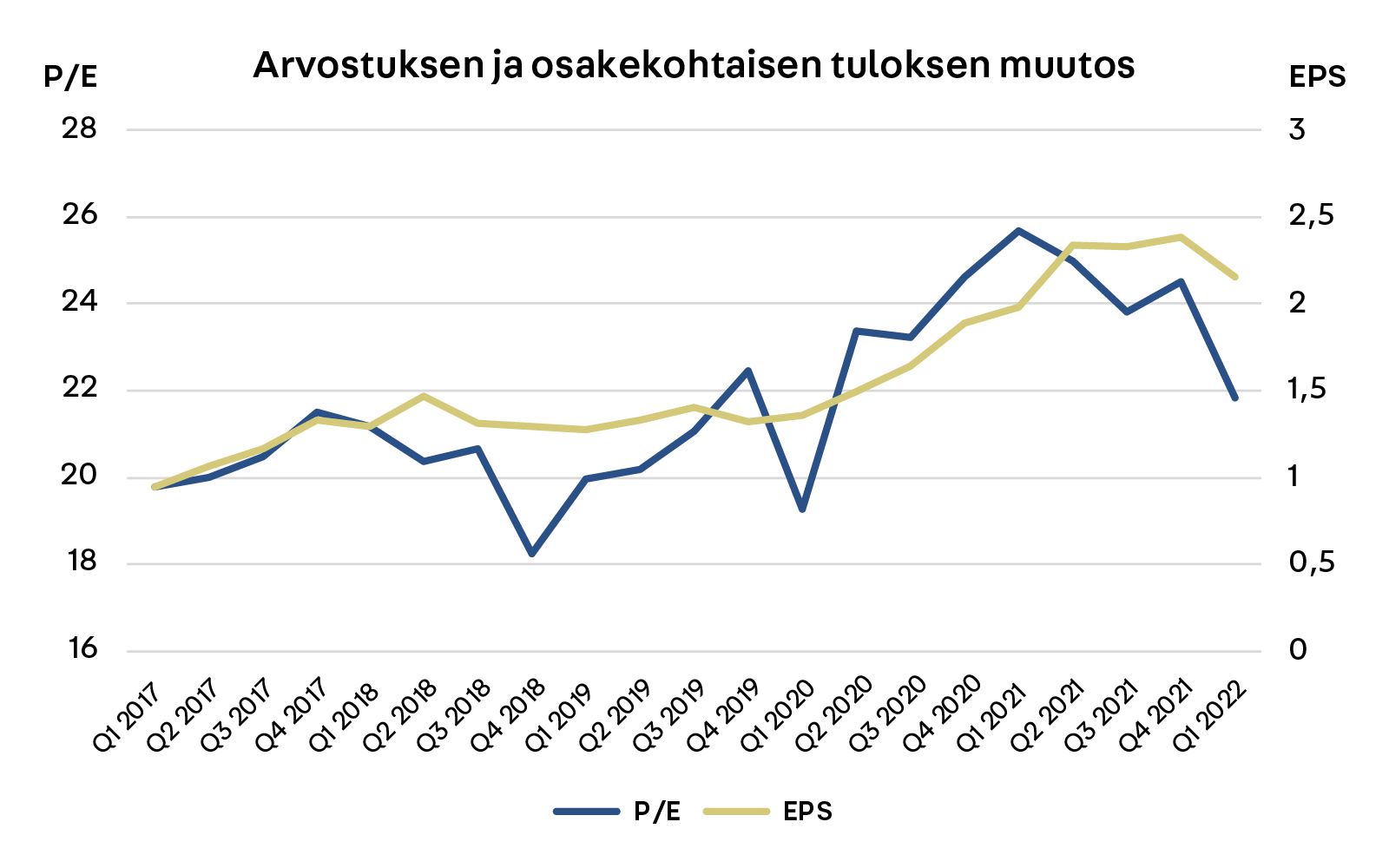

Yhtiöiden rahanteko on kasvanut nopeammin kuin arvostustasot

Alla olevassa graafissa on kuvattu kahdeksan yhtiömme osakekohtaisen tuloksen kasvua, jota on verrattu arvostustason (P/E) kasvuun. Keskeisinä huomioita ovat:

- Osakekohtainen tulos (EPS) on kasvanut keskimäärin 130 %

- Arvostustason mittari (P/E) on kasvanut vain 10 %

Disclaimer: Examined companies have been part of Sifter Fund’s portfolio for at least five years. Source of all data used: Bloomberg Terminal. All currencies are in USD. EPS refers to Diluted EPS Ex-Amortization, Adjusted on the Sifter Portfolio graph and to basic earnings per share on the S&P 500 graph. The price-to-earnings ratio (P/E) refers to the last price to trailing 12 months’ EPS. None of the information in the presentation shall be considered investment, legal, or tax advice.

Mitä tämä tarkoittaa käytännössä?

- Tutkimuksen pohjalta voi todeta, että vuonna 2017 yhden osakkeen tuottama rahanteko (EPS) on 2,3-kertaistunut, eli yhtiöiden rahanteko on kasvanut merkittävästi.

- Vastaavasti arvostustasomittari (P/E) on samana aikana noussut 10 % eli 0,1 kertaa (P/E 20:stä 22:een).

- Vaikka osakehinnat ovat nousseet merkittävästi tänä aikana, yhtiöiden tulokset ovat kasvaneet vieläkin enemmän. Muun muassa tämän vuoksi yhtiöiden arvostustasoja kuvaava P/E ei ole juurikaan noussut.

- Lisäksi kuvaajassa näkyy, kuinka vuonna 2021 P/E-mittarit kääntyivät laskuun. Tämä johtui pitkälti yritysten tulosten kasvusta (E). Vastaavasti 2022 keväällä P/E jatkoi laskuaan, mutta se puolestaan johtui enemmän osakkeiden hintojen (P) laskusta. Toki on huomionarvoista, että yhtiöt ovat tehneet omien osakkeiden takaisinostoja, jotka ovat myös parantaneet osakekohtaisen tuloksen kasvua.

Ovatko osakkeet siis halpoja?

Tähän kysymykseen tutkimus ei tietenkään suoraan vastaa, koska eri aikoina hyväksytään erilaiset arvostustasot. Vuonna 2017 arvostustasot (P/E) olivat tutkituilla yhtiöillä keskimäärin 20 ja ne ovat nousseet ”vain” 10% ollen keväällä 2022 keskimäärin 22.

Samassa ajassa esimerkiksi Sifter-rahaston viiden vuoden kumulatiivinen tuotto on ollut 70,3 %.

Toisin sanoen, Sifter-sijoittajat ovat saaneet erinomaiset tuotot pääosin sen takia, että yritysten rahanteko on kasvanut merkittävästi, eli tuottojen ei pitäisi olla perusteettomia.

Samalla on kuitenkin hyvä huomioida, että historiallisesti, viimeisen sadan vuoden aikana, Yhdysvaltain S&P 500 -indeksin keskimääräinen P/E luku on ollut noin 16. Viime vuosien korkeampia arvostustasoja on selitetty esimerkiksi matalien korkojen aikajaksolla. Muun muassa tämän takia monien kasvuyhtiöiden arvostustasot ovat nousseet aivan liikaa.

Kertooko keskimääräinen P/E luku kuitenkaan juuri mitään? Joukossa on edelleen kymmenittäin erittäin halpoja 1-2 P/E yhtiöitä sekä tietenkin Tesloja, joiden valuaatiot pyörivät yli 100 P/E ja tuloksen kasvuodotukset ovat sen mukaiset.

Haluatko lisätietoja? Lataa tutkimusraportti

Tutkimusraportti on 22-sivuinen esitys (englanniksi), joka sisältää yhtiökohtaiset havainnot. Lisäksi tarkastelemme onko yhdysvaltojen teknologiayhtiöt liian kallita ja miltä puolijohdetoimialan rahanteko näyttää?

Sifter tarvitsee antamiasi yhteystietoja ottaakseen sinuun yhteyttä. Voit poistua rekistereistämme koska tahansa. Miten olemme sitoutuneet suojelemaan yksityisyyttäsi? Tutustu tietosuojaselosteeseen.

Mitä opimme tutkimuksesta?

Ensiksi, on ilahduttavaa huomata, että valtavan kokoiset laatuyhtiöt pystyvät kasvattamaan tulostaan kymmenillä prosenteilla vuodessa.

Esimerkiksi Microsoftin yhden vuoden tulosparannuksella olisi maksanut Suomen Hornet-ostot mennen tullen.

Microsoftin vuoden 2021 tulos oli lähes Suomen valtion budjetin kokoinen, eli noin 60 miljardia dollaria.

Toiseksi, vaikka yhtiön osakekurssi olisi kolminkertaistunut, ei ole mitään tarvetta luopua osakkeesta, jos yhtiön rahantekokyky on kasvanut samanaikaisesti, eikä arvostustasot ole kohonneet liikaa.

Kolmanneksi, opimme myös sen, että osakkenhinnan tai arvostustason hetkellisten laskujen vuoksi ei kannata vetää liian nopeita johtopäätöksiä. Markkinan luonteeseen kuuluu yrittää arvata yhtiöiden ja toimialojen syklien muutoksia. Liian nopea reagointi muutoksiin aiheuttaa turhia osto- ja myyntiliikkeitä. Näin saa helposti tuhottua oman sijoitusstrategiansa.

Antaako tutkimus viitteitä, mitä yhtiöitä kannattaisi nyt ostaa tai myydä? Se jääköön jokaisen itsensä päätettäväksi.

Voisi olla houkuttelevaa sijoittaa esimerkiksi matalan arvostustason yhtiöihin, joilla on kasvava tulos. Toisaalta, jos näiden yhtiöiden kysyntä ja tuloksenteko kärsivät, voivat hinnat ja arvostustasot edelleen laskea.

Sifterin sijoitustrategiassa uskomme, että yhtiöiden tulos on seurausta laadukkaasta liiketoiminnasta ja osakehinnat seuraavat pitkällä aikavälillä yhtiöiden tuloksentekokykyä.

Lyhyellä aikavälillä osakemarkkinat ovat kuitenkin täynnä pelkoa ja toivoa, joka näkyy arvostustasojen ja osakehintojen jatkuvana liikkeenä.

Haluatko lisätietoja? Lataa 22-sivuinen tutkimusraportti: Osakkeiden arvostus vs rahantekokyky.

Santeri Korpinen

CEO, Sifter Capital