Sifter-rahaston vuosittainen sijoittajatilaisuus järjestettiin tänä vuonna historiallisella Ritarihuoneella Helsingissä 29.4.2025.

Tapahtuma kokosi yhteen suuren joukon pitkäjänteisiä sijoittajia keskustelemaan rahaston kehityksestä, sijoitusstrategiasta, yhtiövalinnoista sekä ajankohtaisista riskeistä ja mahdollisuuksista.

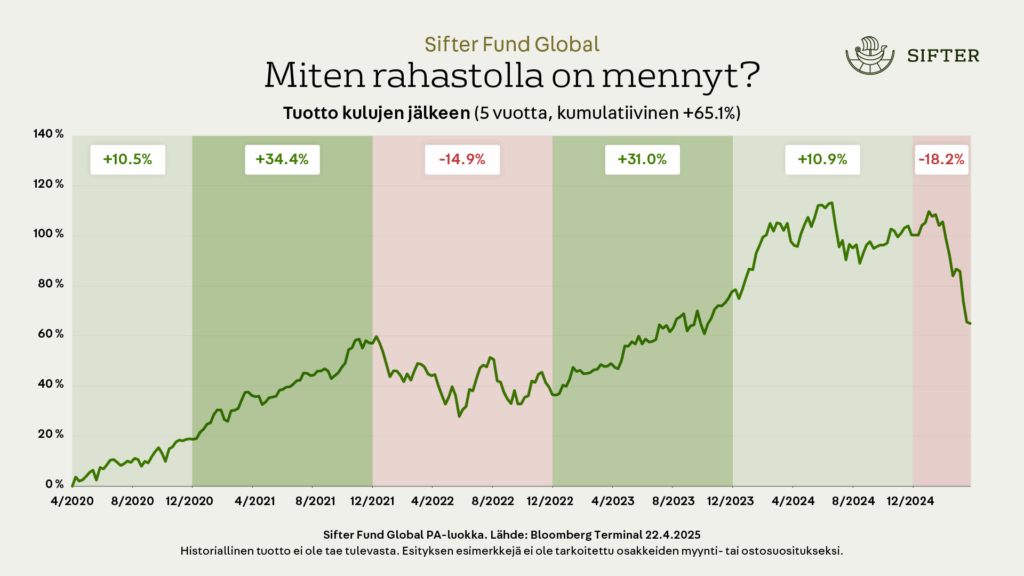

Miten Sifter-rahastolla on mennyt?

- Viiden vuoden kokonaistuotto: +79,0 % (nettotuotto kulujen jälkeen, 6.5.2025)

- Keskimääräinen vuosituotto: 9,2 %, kumulatiivinen tuotto 584 % (nettotuotto kulujen jälkeen, 19.6.2003–6.5.2025)

Sifter-rahaston sijoitusfilosofia

- Sifterin sijoitusstrategia on säilynyt samana 22 vuoden ajan

- Tavoitteena on omistaa 25–30 erittäin laadukasta yhtiötä globaalisti

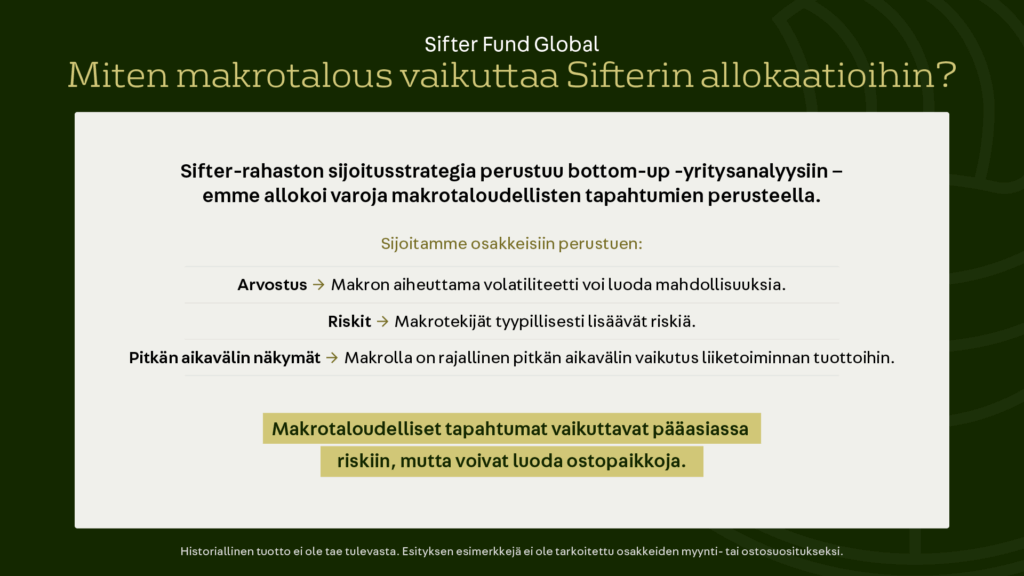

- Yhtiöt valitaan liiketoiminnan laadun, ei makron tai trendien perusteella

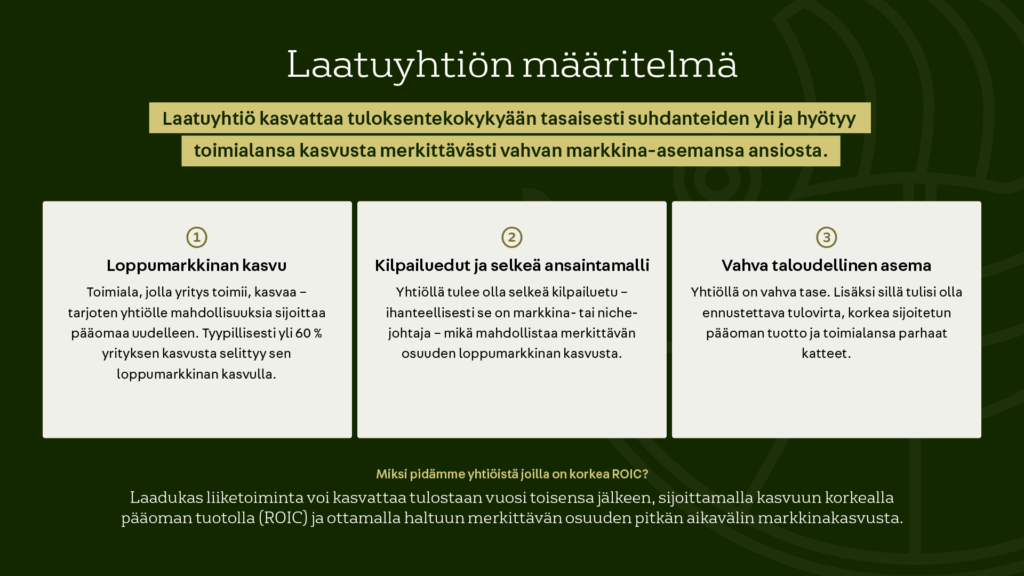

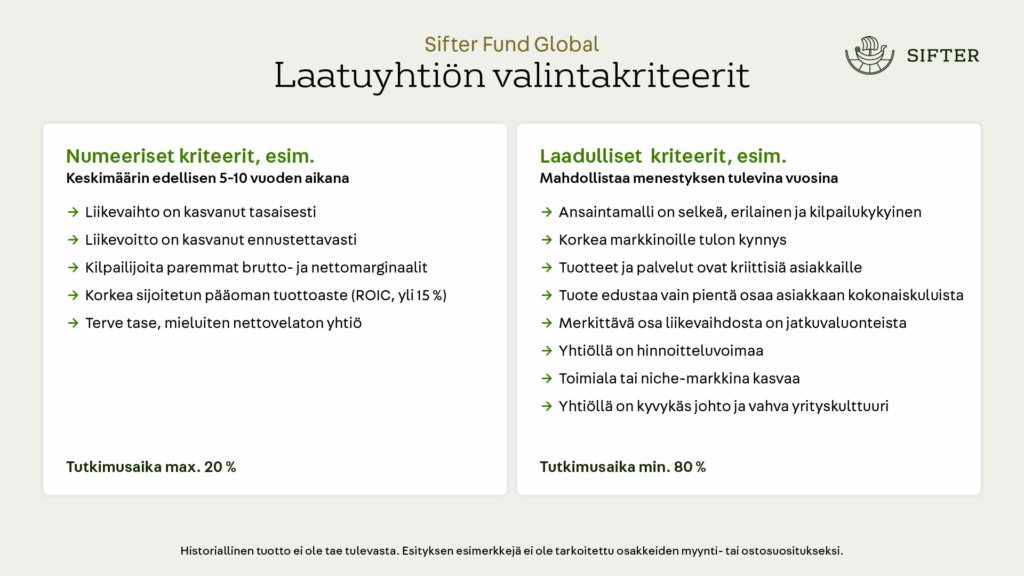

Laatuyhtiön tunnusmerkkejä ovat muun muassa ennustettava liiketoiminta, korkea pääoman tuotto, kilpailuedut ja hinnoitteluvoima. Yhtiöitä ei valita sen perusteella, missä maassa ne toimivat, vaan mitä ne tekevät ja miten laadukkaita ne ovat.

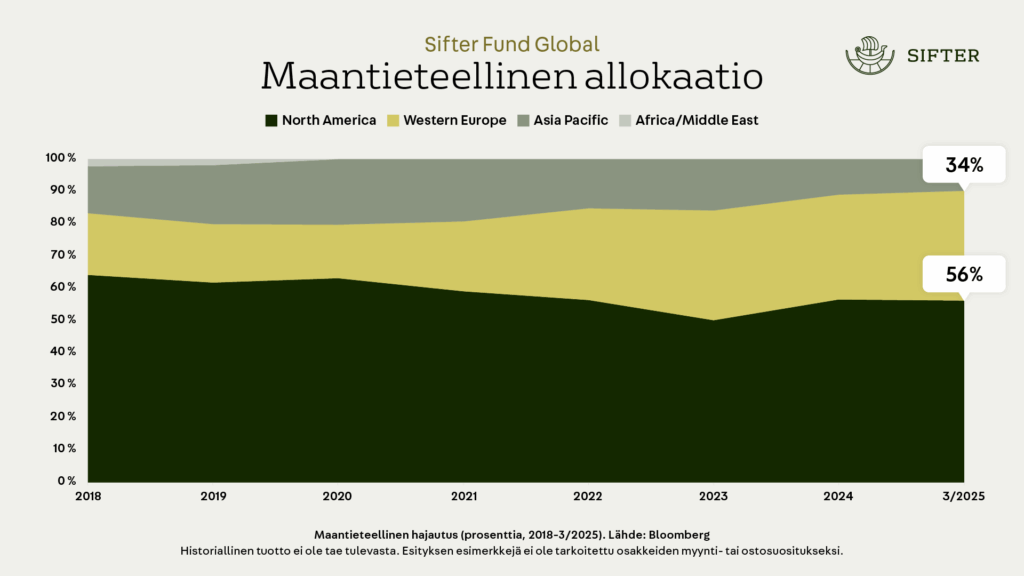

Sifter-rahaston globaali hajautus on seuraus kurinalaisesta yhtiöiden valintaprosessista. Rahastolla ei ole ennalta asetettuja vaatimuksia, kuinka paljon eri maissa tai toimialoissa haluamme olla mukana.

Viime vuosina laadukkaita yhtiöitä on ollut helpompi löytää houkuttelevampaan hintaan Euroopasta kuin Pohjois-Amerikasta.

Minkälaisia yhtiöitä etsimme Sifter-rahastoon ja miksi?

Sifter-rahastoon valikoidaan laatuyhtiöitä, jotka täyttävät kolme peruskriteeriä: kasvu, kilpailuetu ja kestävyys.

Yhtiöesittelyt

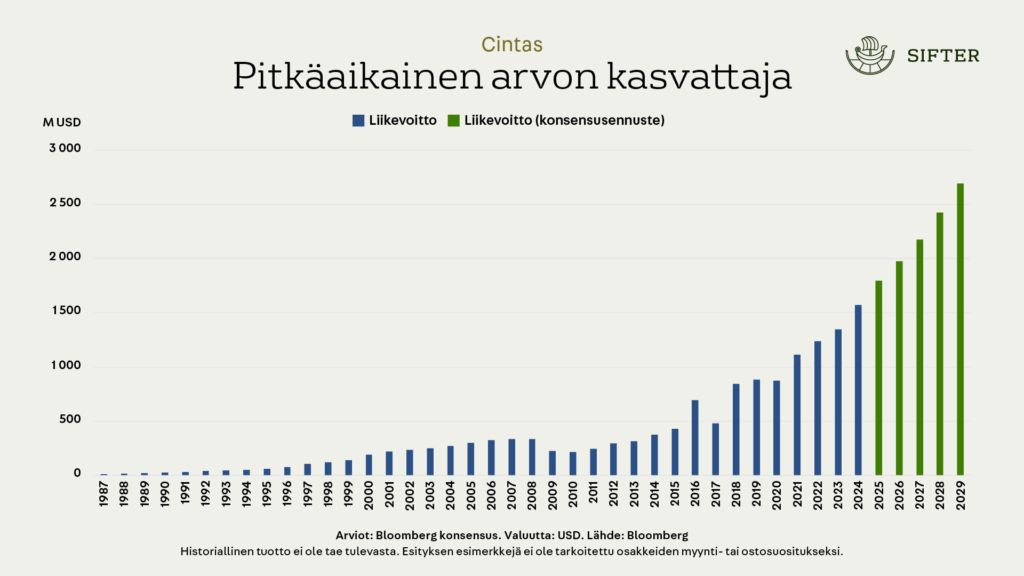

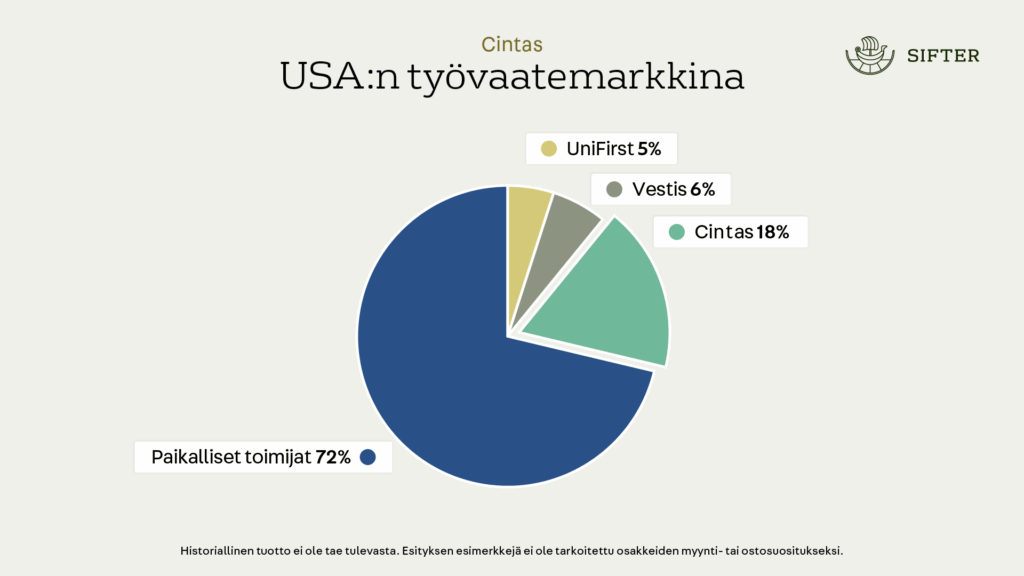

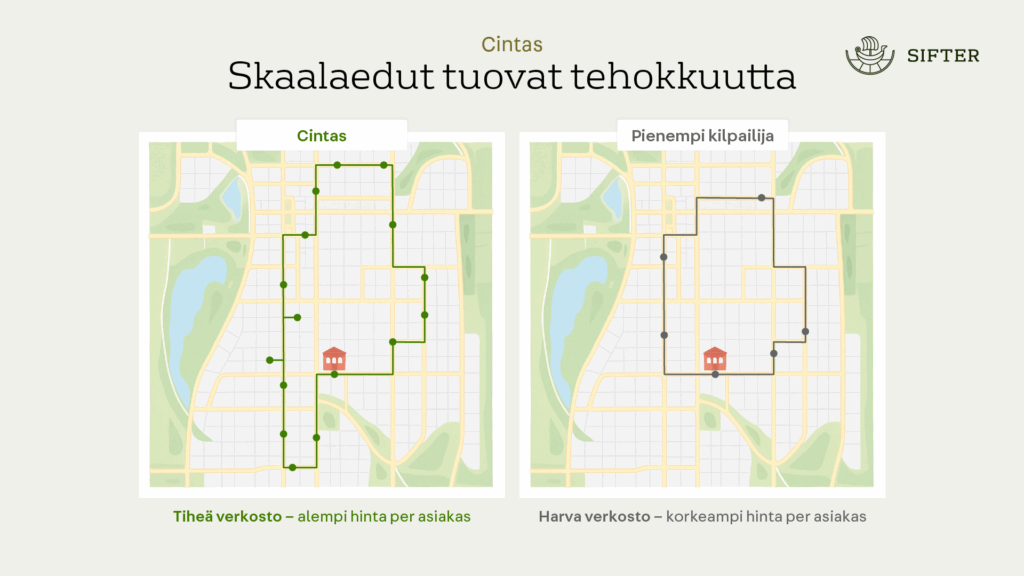

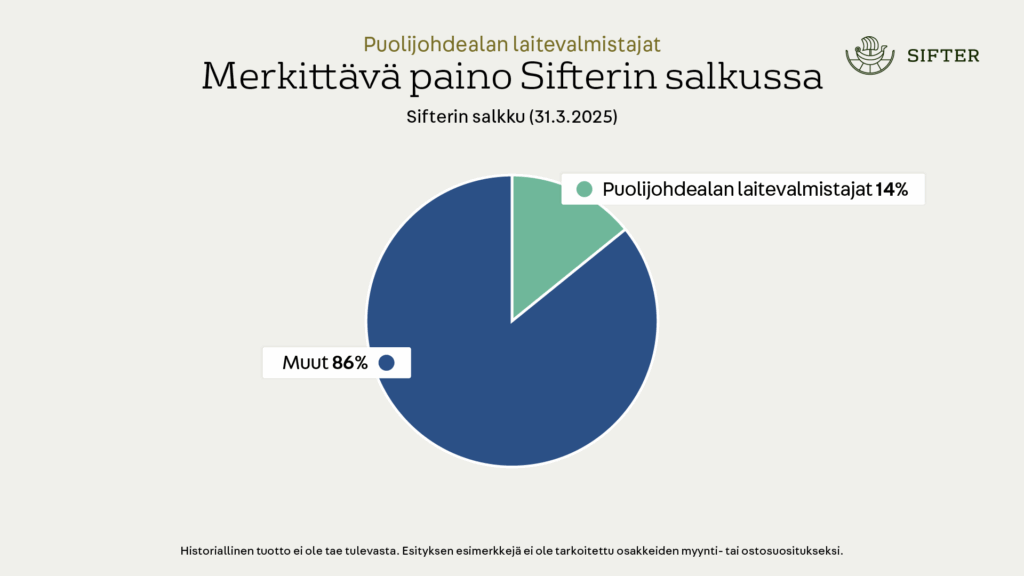

Tilaisuudessa esittelimme rahaston uusimman sijoituksen, Cintasin. Tutustuimme myös rahaston suurimpaan sijoitukseen, Safraniin. Lisäksi tarkastelimme rahaston suurimman alasektorin, puolijohdelaitevalmistajien, tulevaisuudennäkymiä.

Cintas

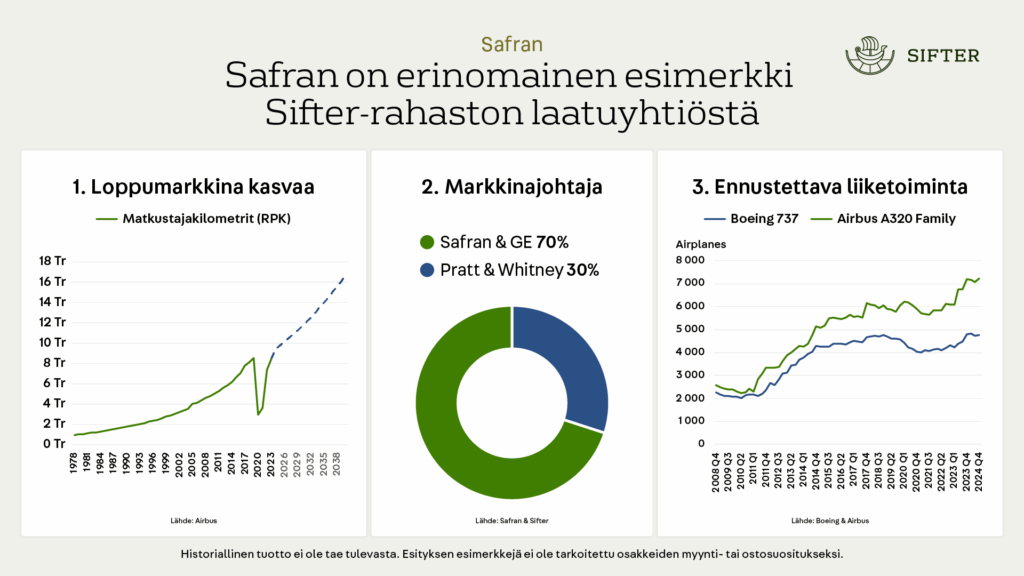

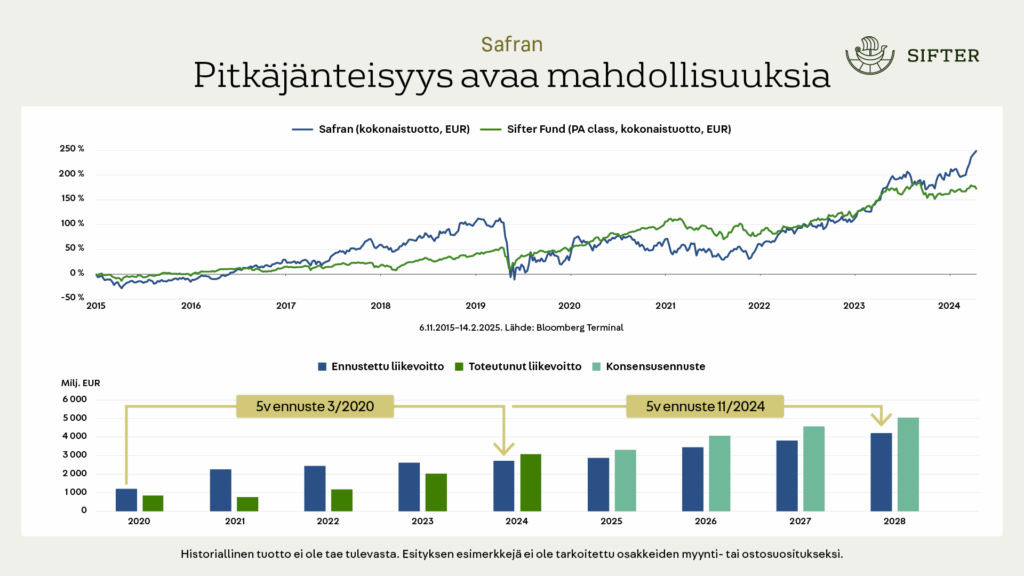

Safran

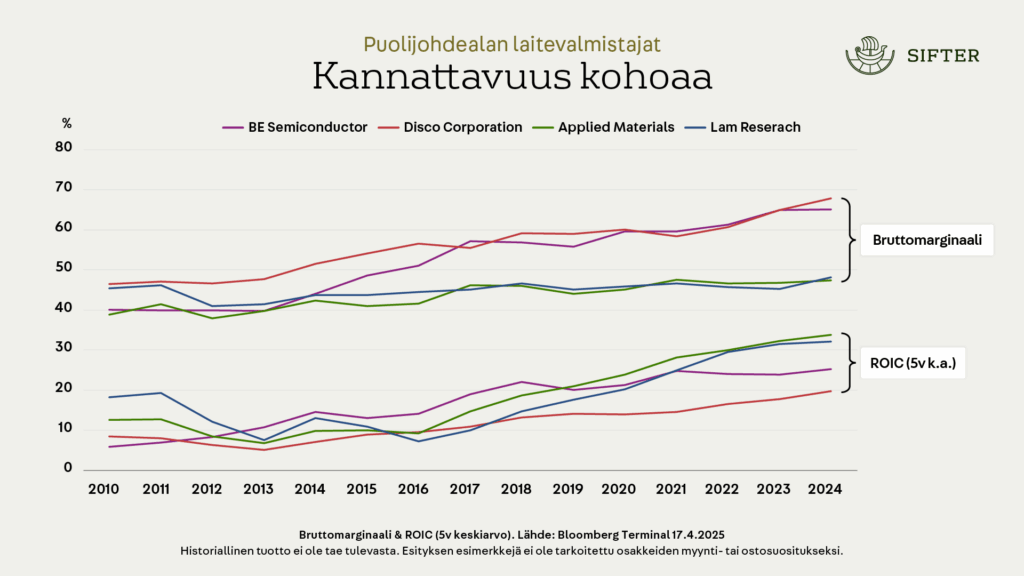

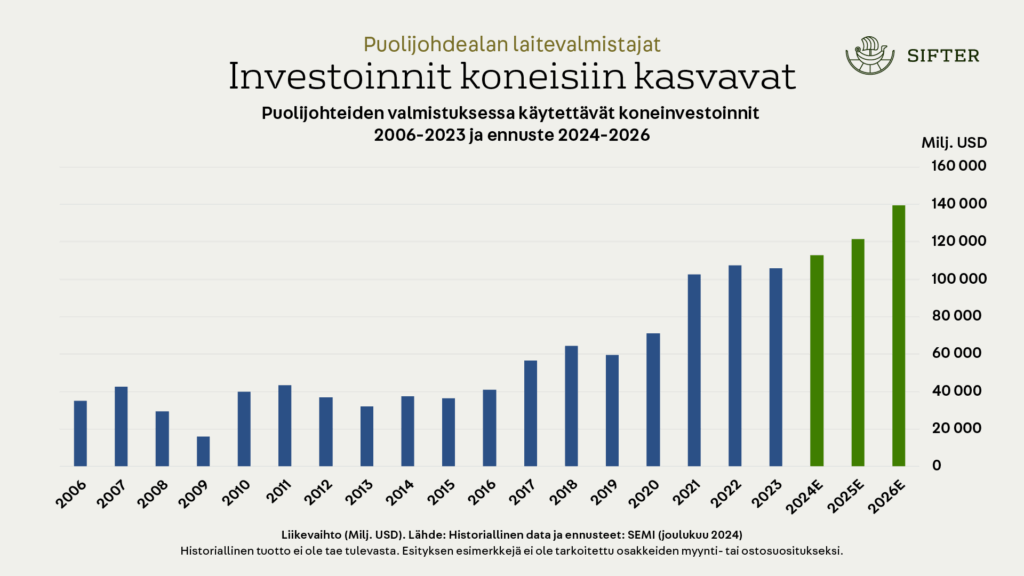

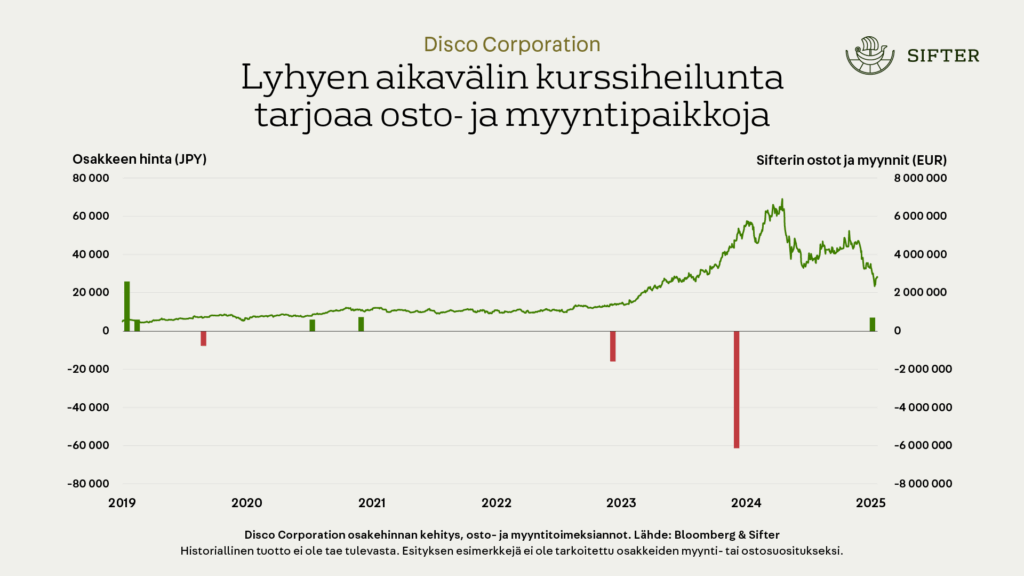

Puolijohdeteollisuuden laitevalmistajat

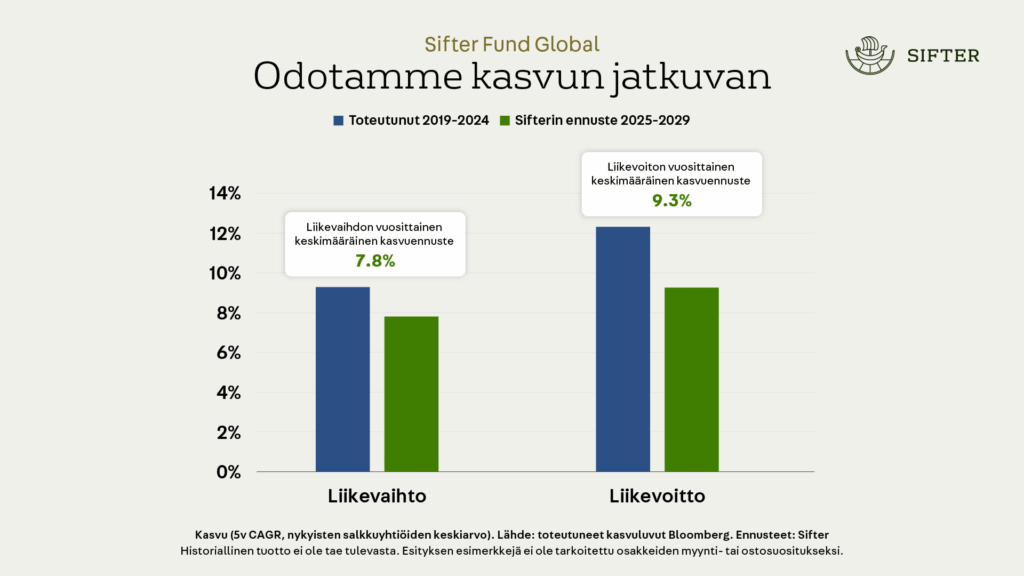

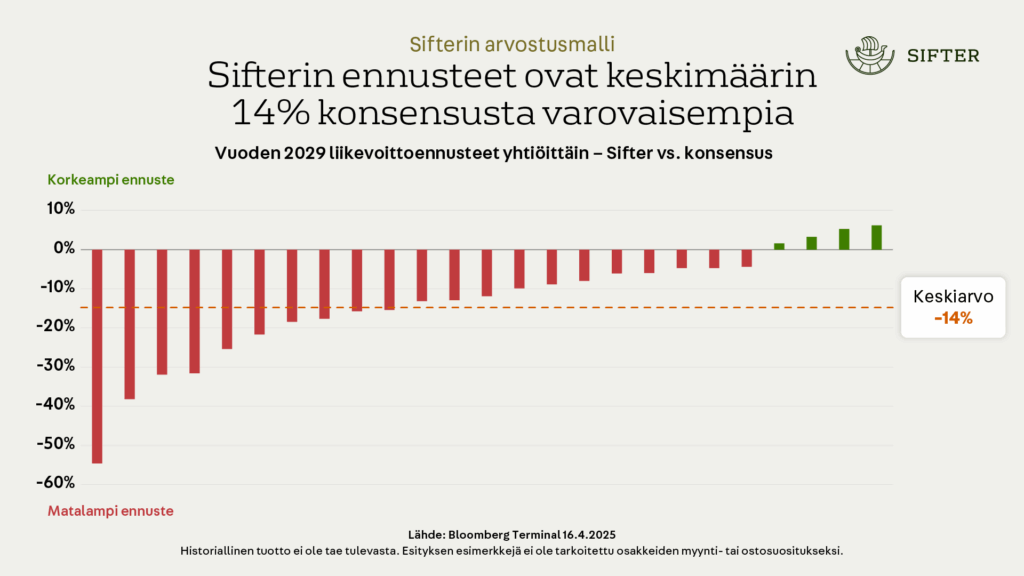

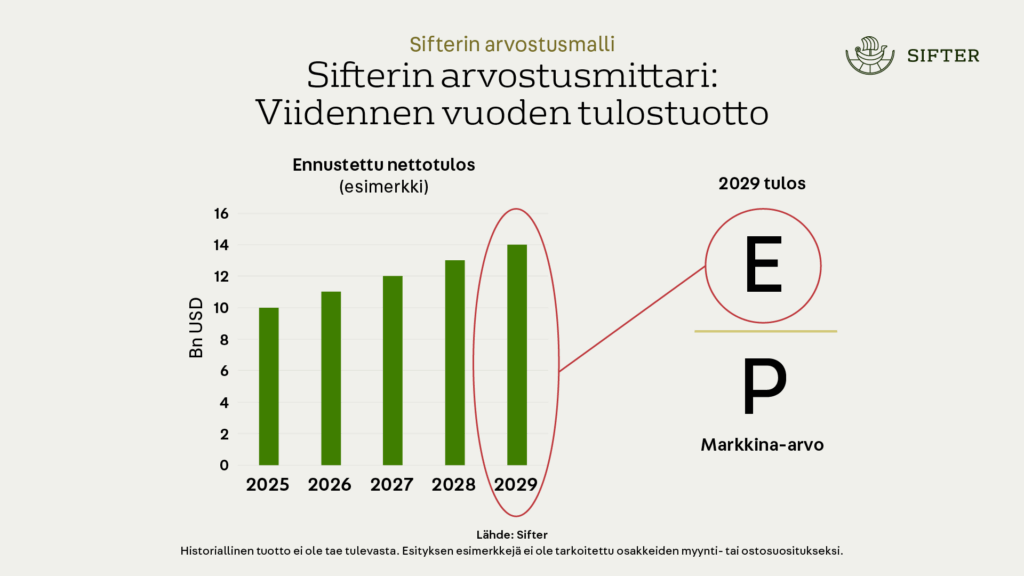

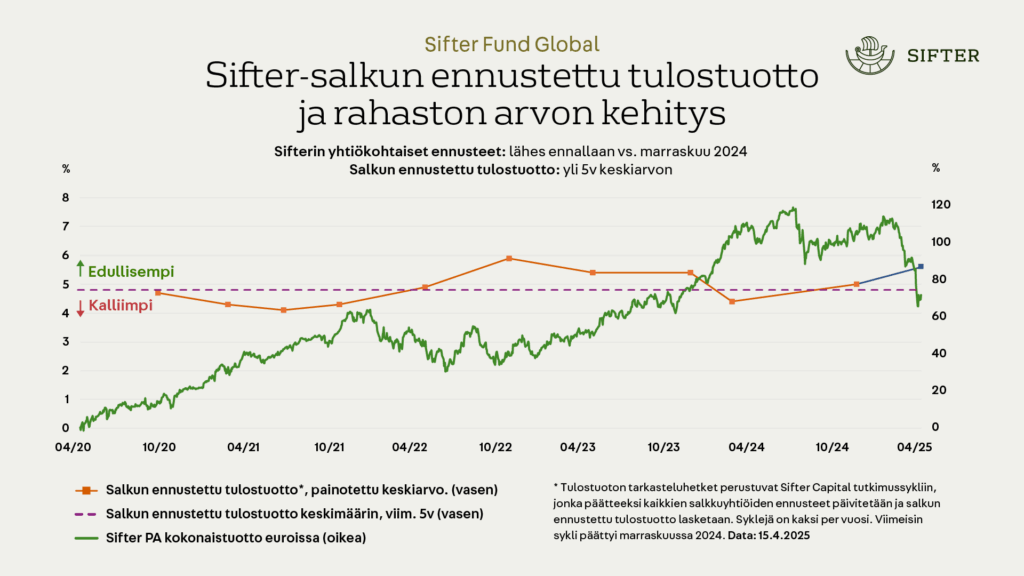

Sifter-rahaston yhtiöiden tulosnäkymät ja arvostustasot

Teemme yhtiöidemme tulosennusteet viiden vuoden aikajaksolle. Tämä on poikkeuksellisen pitkä aikaväli ja se on toiminut Sifter-rahaston pääomasijoittamista muistuttavassa sijoitusstrategiassa.

Kun osakehinnat laskevat, mutta yhtiöiden pitkän aikavälin tulosodotukset säilyvät ennallaan = tulostuottoennuste kasvaa.

Kun osakehinnat nousevat, mutta yhtiöiden pitkän aikavälin tulosodotukset säilyvät ennallaan = tulostuottoennuste heikkenee.

Huhtikuussa (15.4.2024) viidennen vuoden tulostuottoennuste oli hieman korkeampi (5,6 %) kuin rahaston pitkän aikavälin keskiarvo (4,8 %). Tulostuottoennuste kertoo salkun tuottopotentiaalista ja viime aikoina salkun tuottopotentiaali on ollut hieman pitkän aikavälin keskiarvoa korkeampi.

Tässä kohtaa on kohteliasta huomauttaa, että historiallinen tuotto ei ole tae tulevasta.

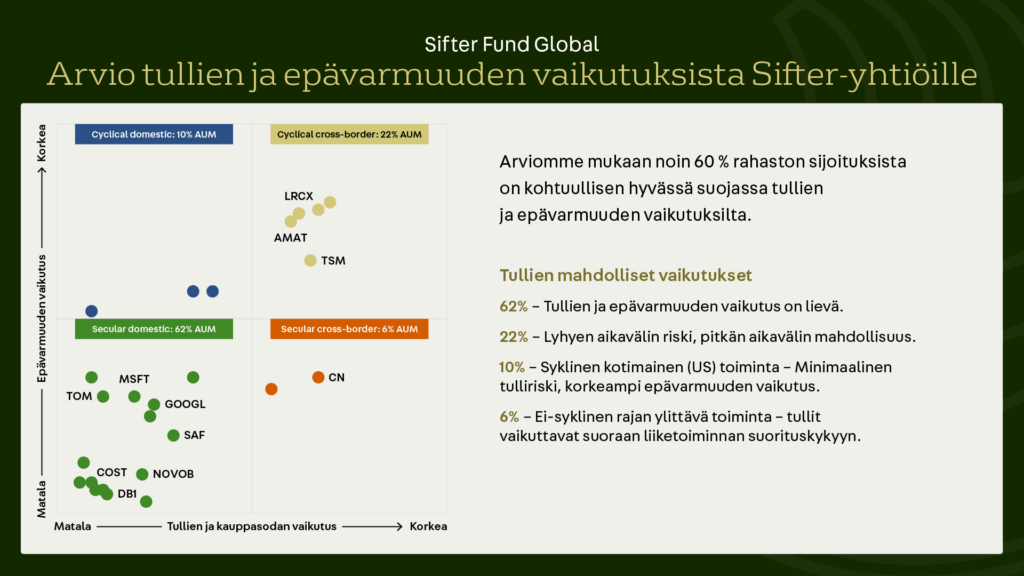

Tulosennusteet vaikuttavat sijoituspäätöksiin, mutta eivät yksin määritä painotuksia. Laatu, ennustettavuus ja riskiprofiili huomioidaan aina. Esimerkiksi TSMC:n painoa vähennettiin joulukuussa 2024, korkeasta tulospotentiaalista huolimatta, koska geopoliittiset riskit eivät heijastu suoraan yhtiön tunnuslukuihin.

Miten huomioimme geopoliittisen tilanteen ja makron?

Q&A: Miten Microsoftin julkaisema Majorana 1 -prosessori vaikuttaa näkemyksiinne TSMC:stä ja BE Semiconductorista?

Kvanttiprosessorit, kuten Microsoftin Majorana 1, ovat teknologisesti lupaavia, mutta kaupallistamisen näkökulmasta vielä hyvin varhaisessa vaiheessa.

Arviomme mukaan ne eivät lyhyellä tai keskipitkällä aikavälillä muuta perinteisen puolijohdeteollisuuden rakennetta tai vähennä klassisten siruvalmistajien kysyntää.

Sifterin sijoitukset kuten TSMC ja BE Semiconductor, perustuvat ennen kaikkea näiden yhtiöiden vakiintuneeseen kilpailuetuun nykyteknologioissa (esimerkiksi 3 nm ja 5 nm -sirut sekä kehittyneet pakkausteknologiat), vahvaan kassavirtaan sekä jatkuvaan kysyntään tekoälypiirien, datakeskusten ja teollisten sovellusten alueilla.

On myös todennäköistä, että tulevat kvanttilaskennan ratkaisut nojaavat osittain samoihin valmistusteknologioihin, joissa TSMC ja BESI ovat globaaleja johtajia.

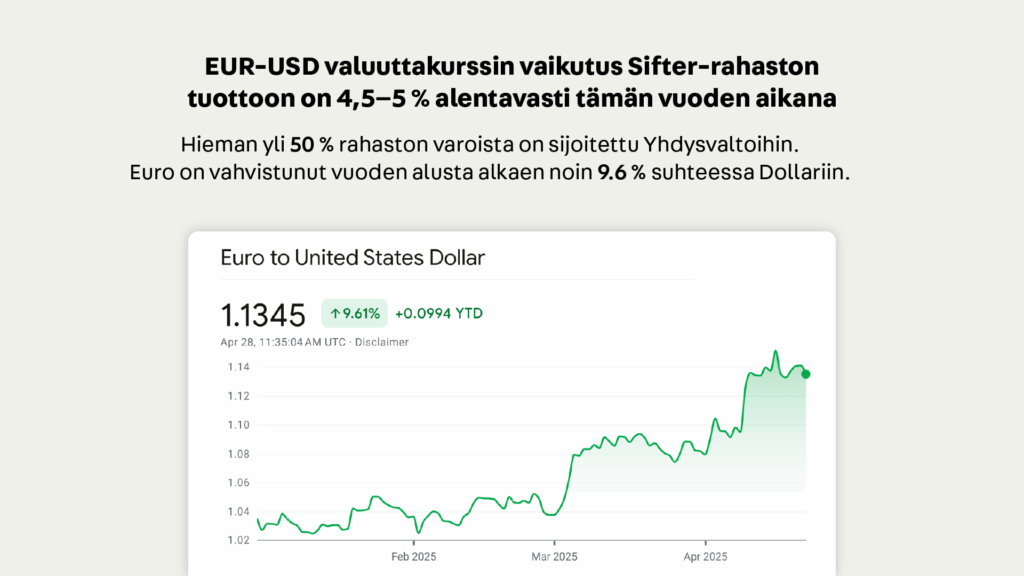

Q&A: Kuinka paljon dollarin kurssin heikkeneminen suhteessa euroon on vaikuttanut rahaston tuottoon – ja vaikuttaako tämä sijoituspäätöksiin?

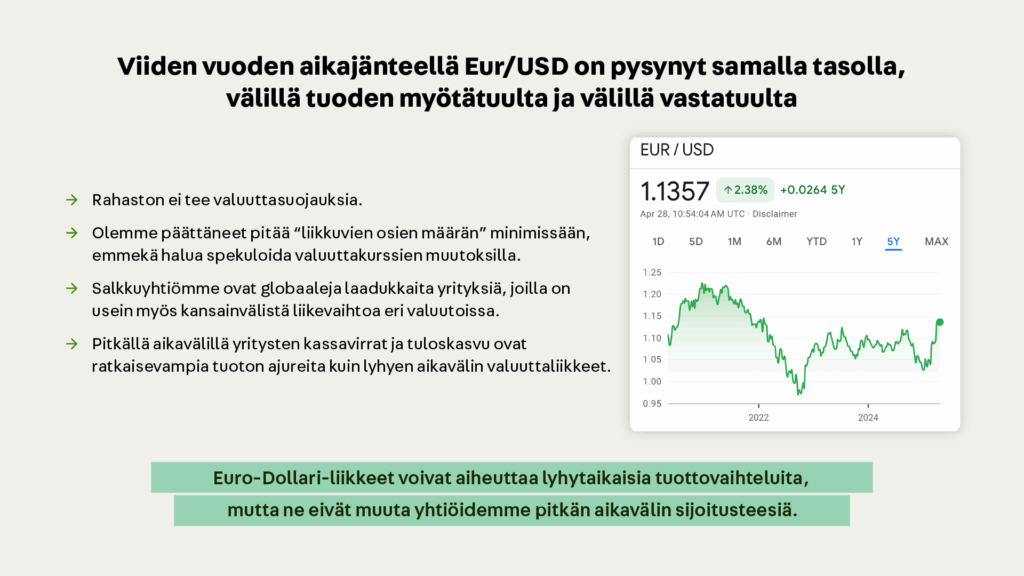

Noin puolet Sifter-rahaston varoista on sijoitettu Yhdysvaltoihin, joten valuuttakurssiliikkeet voivat lyhyellä aikavälillä aiheuttaa euromääräisessä tuotossa vaihtelua. Toisaalta, valuuttakurssimuutokset ovat pitkällä aikavälillä antaneet myös myötätuulta.

Sifter ei tee valuuttasuojauksia, eikä valuuttakehitys vaikuta sijoituspäätöksiin. Olemme päättäneet pitää liikkuvien osien määrän mahdollisimman pienenä ja keskittyä yhtiöiden pitkän aikavälin rahavirtoihin, kilpailuetuihin ja arvostukseen. Monilla salkkuyhtiöillämme on myös kansainvälistä liiketoimintaa, jolloin valuuttavaikutukset tasapainottuvat osittain.

Q&A: Miksi Sifter-rahaston tuotto jäi jälkeen maailman osakeindekseistä vuonna 2024?

Neljä keskeistä syytä, miksi Sifter-rahaston tuotto jäi jälkeen vuonna 2024:

Rajoitettu Magnificent Seven -altistus

Vuosi 2024 oli poikkeuksellinen erityisesti Yhdysvaltain osakemarkkinoilla. S&P 500 -indeksi nousi vahvasti tekoälybuumin ja teknologiajättien ennätystuottojen siivittämänä.

Nousu keskittyi erityisesti suurimpiin yhtiöihin: niin sanottu Magnificent Seven (NVIDIA, Apple, Microsoft, Amazon, Meta, Tesla, Alphabet) vastasi arviolta yli puolesta koko indeksin tuotosta.

Sifter-rahasto omistaa vain kaksi yhtiötä Magnificent Seven -ryhmästä (Microsoft ja Alphabet). Emme omista esimerkiksi Nvidiaa, joka ajoi indeksin nousua, mutta jonka arvostus nousi äärimmäisen korkeaksi. Esimerkiksi Nvidian osake nousi yli 170 % vuoden aikana. Palantirin kurssi puolestaan nousi yli 340 %, mutta yhtiön P/E-luku (yli 400x) kertoo spekulatiivisista odotuksista, joihin emme halua altistaa rahaston pääomia.

Tarkoituksellinen keskittymisriskin välttäminen

Vuonna 2024 S&P 500 oli poikkeuksellisen keskittynyt: 10 suurinta yhtiötä muodosti yli 37 % indeksin painosta — korkein taso vuosikymmeniin. Vaikka tämä toi tuottoja, se myös lisäsi haavoittuvuutta. Equal Weight -indeksi jäi selvästi jälkeen (+10,9 % vs. S&P 500 +23,2 %), mikä kertoo markkinanousun kapeudesta.

Ei pankkeja tai energiayhtiöitä

Salkussamme ei ole pankki- eikä energiasektorin yhtiöitä, vaikka ne hyötyivät mm. Trumpin odotetusta sääntelylinjasta ja kasvaneesta energiankulutuksesta tekoälyn vuoksi. Esimerkiksi Vistra (+250 %) tuotti vahvasti, mutta ei täytä laatukriteerejämme: ennustettavuus, tasevahvuus ja kestävä kilpailuetu.

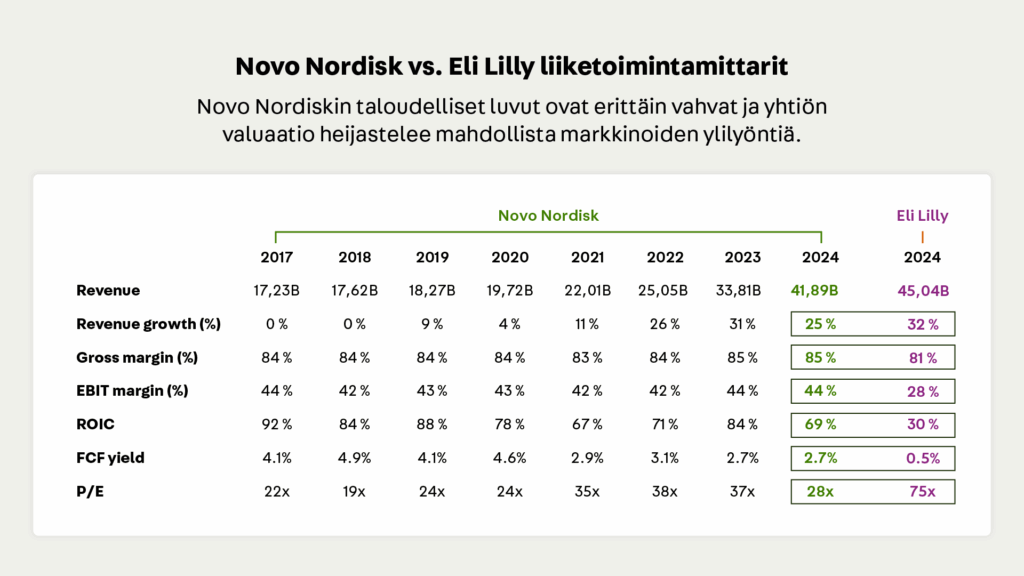

Novo ja puolijohteet

Novo Nordiskin osake heikkeni loppuvuonna heikkojen tutkimustulosten takia. Puolijohdelaitetoimittajilla nähtiin tulospettymyksiä, vaikka pitkän aikavälin näkymät pysyvät edelleen vahvoina.

Q&A: Miksi pidätte Novo Nordiskin osaketta edelleen salkussa?

Novo Nordiskin osakekurssi laski vuoden 2024 aikana noin 50 %, mikä johtui pääosin kahdesta REDEFINE-tutkimuksen (1. ja 2.) negatiivisesta tuloksesta liittyen CagriSema-lääkkeeseen.

Arviomme mukaan noin 25 % laskusta johtuu aidosta muutoksesta kilpailuasemassa, mutta loput liittyvät markkinan ylireagointiin, kuten poliittisiin riskeihin ja Medicare-korvauksiin.

Tällä hetkellä yhtiön arvostustaso näyttää houkuttelevalta. Seuraamme tarkasti mm. uusia tutkimustuloksia ja tuotekehityslinjauksia (esim. Amycretin ja uusi sukupolvi dual/triple-agonisteja).

Q&A: Mikä on Sifterin näkemys puolustusteollisuudesta sijoituskohteena?

Puolustusteollisuus ei ole poissuljettu Sifterin osakevalinnoista, mutta emme tee sektoripainotuksia tai sijoita makrotrendien perusteella. Sijoituspäätökset perustuvat yksittäisen yhtiön liiketoimintalaatuun, ennustettavuuteen ja arvostukseen.

Safran on tästä hyvä esimerkki. Se kuuluu osin puolustussektorin ETF:iin, mutta valintamme perustuu sen siviililiiketoimintaan (suihkumoottoreiden valmistus ja huolto), jossa yhtiöllä on vahva asema ja pitkä tilauskanta. Puolustussektorin osuuden vaikutus on yhtiön kannalta rajallinen.

Toistaiseksi emme ole löytäneet puolustusyhtiötä, joka täyttäisi kaikki laatukriteerimme – kuten korkea ROIC, ennustettava liiketoimintamalli ja tasapainoinen riskiprofiili – mutta pidämme sektorin seurannassa.

Sifterin sijoitustyyli painottaa laatua, ennustettavuutta ja maltillista arvostusta – emme tavoittele lyhyen aikavälin nousurallia emmekä rakenna salkkua ”trendien mukaan”.

Viime vuoden markkinakehitys oli historiallisesti poikkeuksellinen teknologiayhtiöiden keskittymisen ja niiden tuottojen osalta, erityisesti Yhdysvalloissa.

Tällaisessa markkinaympäristössä oli haastavaa pysyä indeksien tahdissa ilman huomattavaa riskinottoa.

Olemme tietoisesti pidättäytyneet sijoittamasta yhtiöihin, joiden arvostustasot eivät mielestämme vastaa realistista pitkän aikavälin tuottopotentiaalia tai tarjoa houkuttelevaa riski-tuotto-suhdetta. Esimerkiksi P/E-luvut yli 100 – tai jopa 400–600, kuten Palantirin tapauksessa – asettavat riman liian korkealle.

Uskomme, että pitkäjänteisessä sijoittamisessa hajautettu, laadukas ja kestävälle arvonluonnille perustuva lähestymistapa tuottaa vakaampaa arvoa osuudenomistajille ajan yli – myös niiden vuosien yli, jolloin markkinat palkitsevat spekulatiivisempaa riskinottoa.

Santeri Korpinen

CEO