Sifter-rahaston vuosittainen sijoittajatilaisuus järjestettiin jälleen historiallisella Ritarihuoneella Helsingissä 28.4.2026.

Ilta jaettiin kolmeen osaan: historiaan, nykyhetkeen ja tulevaisuuteen. Kävimme läpi, miten rahasto on pärjännyt erilaisissa markkinatilanteissa, minkälainen salkku rahastolla on tällä hetkellä, ja mitä odotamme tulevilta vuosilta yhtiöidemme kasvun, arvostustason ja makroympäristön näkökulmasta.

Ensimmäinen osa: Historia

Vuosi sitten kokoonnuimme samaan saliin pian sen jälkeen, kun presidentti Trump oli juuri pitänyt Liberation Day -puheensa ja esittänyt uusia tullimaksuja ympäri maailman.

24 vuoden aikana olemme oppineet, mitä pitkän tähtäimen osakesijoittaminen merkitsee, ja siksi korostamme sen merkitystä jopa tylsyyteen saakka.

Osakemarkkinat hermoilevat jatkuvasti, milloin mistäkin syystä, ja toisaalta ahneus voittaa järjen valon.

Sijoittajina olemme aina sen hetken vankeja, jossa elämme, ja siksi myös osakemarkkina tuntuu hyvin arvaamattomalta lyhyellä aikavälillä.

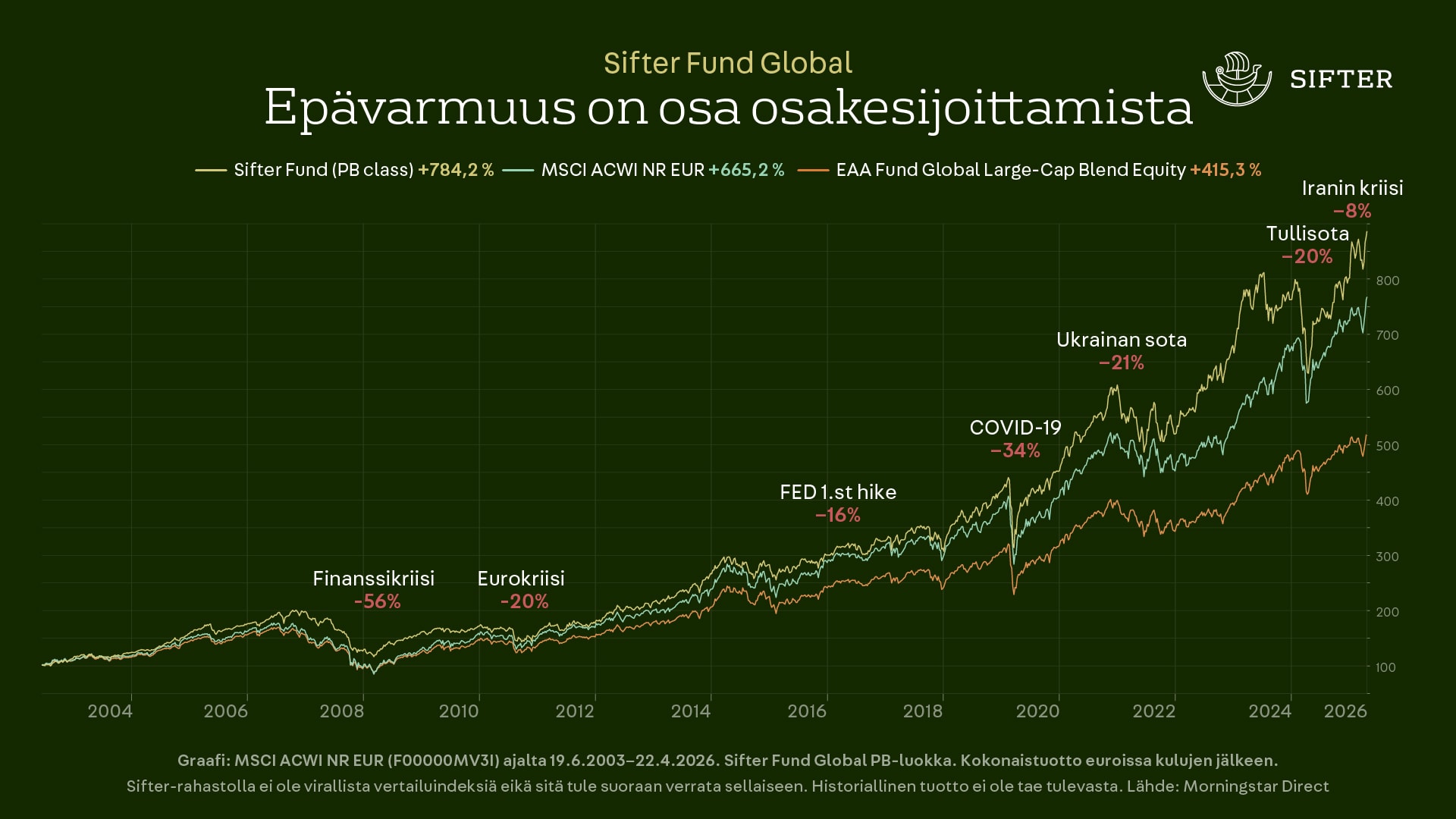

Kun aikahorisonttia venyttää koko Sifter-rahaston lähes 24 vuoden ajalle, jopa finanssikriisi näyttäytyy 18 vuoden jälkeen pieneltä notkahdukselta.

Sen jälkeen olemme kokeneet lähes joka vuosi 10 %:n laskuja ja yli 20 %:n laskuja kolmesti viimeisen viiden vuoden aikana.

Tänä keväänä olemme jälleen epävarmuuden keskellä. Yhdysvaltojen hyökkäys Iraniin 28. helmikuuta 2026 aiheutti shokin osakemarkkinoille, ja koko alkuvuoden hyvät tuotot hävisivät kuukaudessa.

Tilanne on kuitenkin tasaantunut, ja Sifter on noussut noin 11 % vuoden alusta (28.4.2026). Vaikka monista romahduksista on noustu väkevästi ylös, niin on hyvä kuitenkin muistuttaa, että historiallinen tuotto ei ole tae tulevasta.

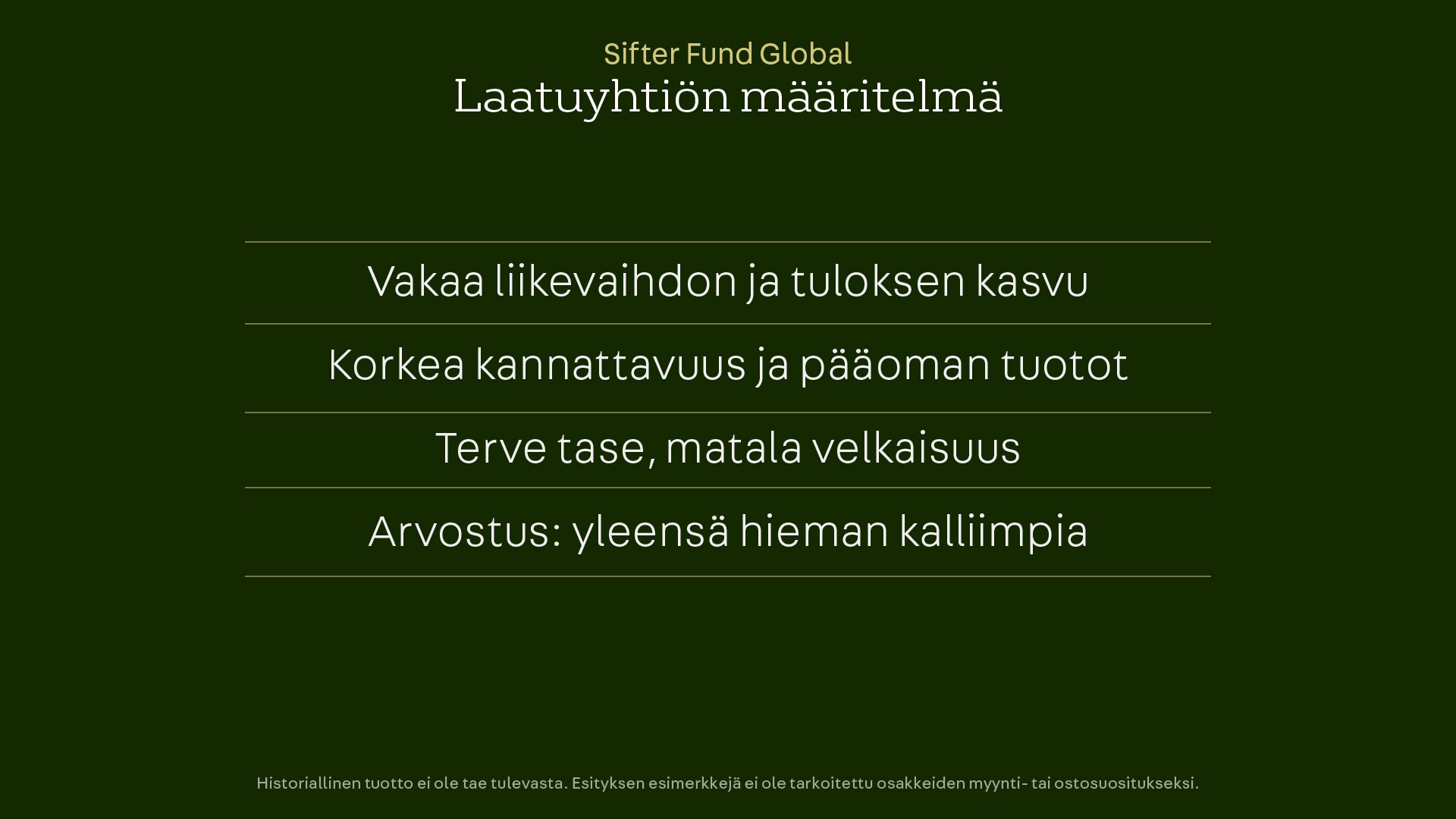

Laatuyhtiöt eivät tarjoa joka vuosi parhaita tuottoja

Uskomme, että laatuyhtiöt tarjoavat parasta riskikorjattua tuottoa pitkällä aikavälillä. On kuitenkin hyvä ymmärtää, että laatuyhtiöihin sijoittaminen ei ole paras valinta joka vuosi.

Vuodet 2024 ja 2025 olivat esimerkkejä siitä, kuinka laaduksi määritellyt osakkeet eivät pärjänneet niin hyvin kuin laajat indeksit. Suurin ero on yksinkertainen: maailmanindeksissä on lähes 3 000 yhtiötä ja Sifter-rahastolla maksimissaan 30.

On tärkeää ymmärtää kaksi asiaa. Ensiksi, miten laatuyhtiö tyypillisesti määritellään, ja toiseksi, minkälaisessa markkinassa laadukkaat osakkeet yleisesti ovat pärjänneet tai eivät ole pärjänneet.

Sifterin menestys ei riipu ensisijaisesti siitä, onko vuosi duuri- vai mollivoittoinen, vaan siitä mitkä osakkeet ja sektorit johtavat markkinaa.

Sifter pärjää parhaiten markkinassa, jossa korot pysyvät vakaina ja nousu laajenee pois muutamasta megacapista – tällöin laadukkaat teollisuus- ja teknologiayhtiöt saavat tukea.

Vaikein ympäristö on yhdistelmä karhumarkkinaa, korkojen nousua ja inflaatioshokkia, tai erittäin kapea megacap-vetoinen ralli (kuten 2024).

Makro-maailman ennustaminen on hurjan vaikeaa, ja salkun nopea pyörittäminen sen mukaan voi viedä sekä rahat että hermot.

Olemme tulleet siihen lopputulokseen, että on parempi tehdä rauhallisia muutoksia ja uskoa laatuyhtiöiden rahantekokykyyn myös vaikeampina aikoina.

Esimerkki yksittäisestä laatuyhtiöstä: Alphabet

Myös laatuyhtiöille tulee vaimeampia ajanjaksoja. Vuoden 2022 alussa Alphabet näytti laatusijoittajan unelmalta: Google-haku, YouTube, pilvi, vahva tase ja valtava kassavirta.

Sitten korot lähtivät nousuun, taantumapelot kasvoivat ja mainosmarkkinan heikkenemistä pelättiin. Alphabetin osake putosi noin 39 prosenttia.

Itse liiketoiminta ei kuitenkaan kadonnut minnekään. Haku, YouTube ja mainonta pysyivät vahvoina, ja yhtiö jatkoi tuloksentekoa. Silti kurssi ei toipunut heti. Palautuminen kesti noin 18 kuukautta, riittävän kauan synnyttämään epäilyksiä ja halun ”tehdä jotain”.

ChatGPT:n läpimurto nosti uuden huolen: voisivatko isot kielimallit lopulta horjuttaa Googlen hakuliiketoimintaa, yhtiön ydintä? Alphabet vastasi haasteeseen Geminillä, pilvipalveluiden tekoälytoiminnoilla ja sillä, että sen jakelukanavat tavoittavat miljardeja käyttäjiä päivittäin.

Vuonna 2025 yhtiö kohtasi jälleen ison riskin. Yhdysvaltain oikeusistuin oli todennut Googlen hakumonopolin, ja eteen aukesi mahdollisuus, että yhtiö pakotetaan pilkkomaan liiketoimintaansa pienempiin osiin. Alphabet välttyi pilkkomiselta ja yhtiön osakehinta nousi yli 60 prosenttia vuoden 2025 aikana.

Jatkuvista riskeistä huolimatta tuloskehitys jatkui vahvana ja juuri se on laatusijoittajalle olennaista: pitkällä aikavälillä arvo seuraa ennen kaikkea tuloksentekokykyä.

Toinen osa: Nykyhetki

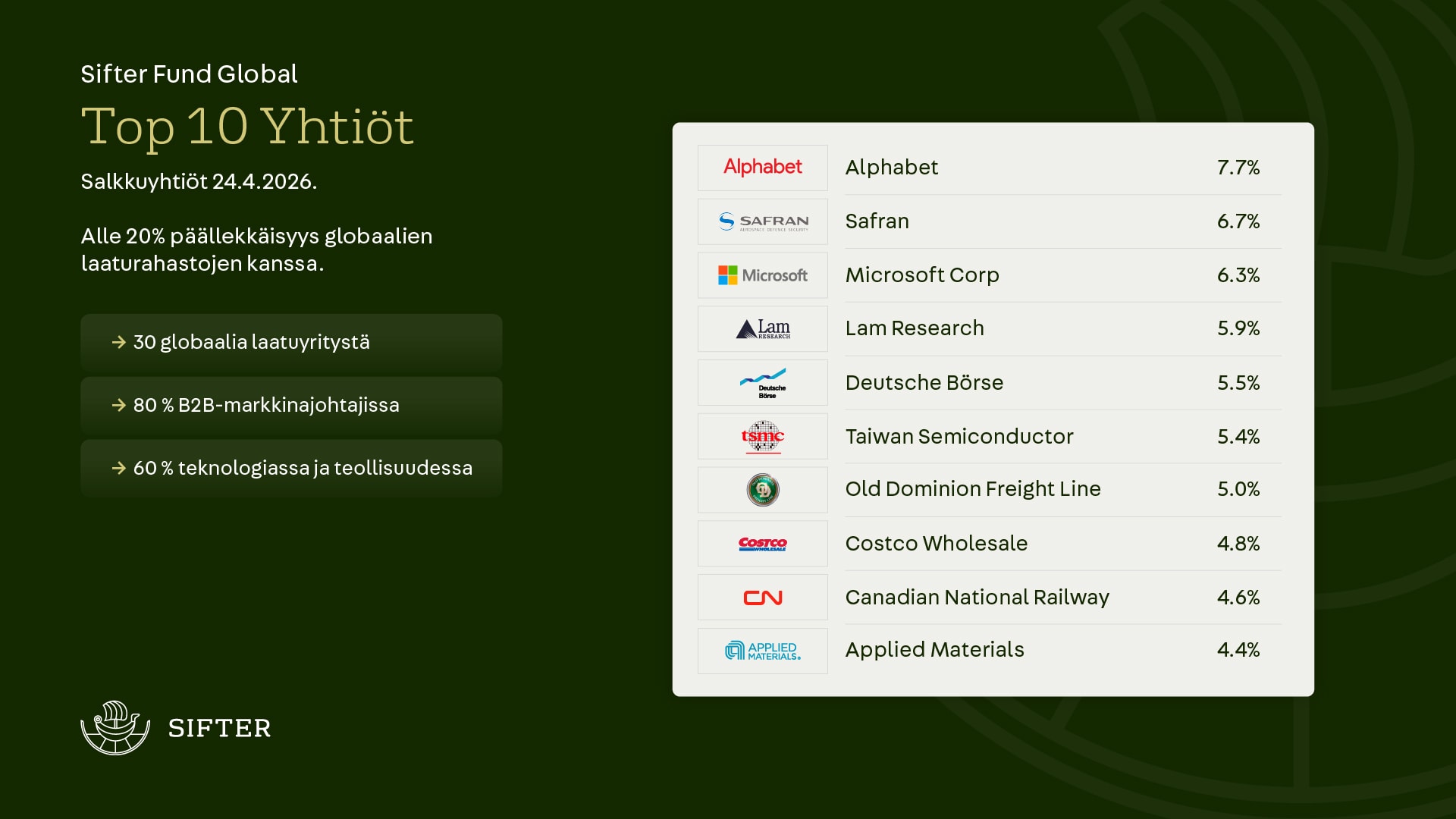

Kerrataan alkuun keskeiset asiat Sifter-rahaston sijoitusstrategiasta, koska se osaltaan selittää salkun sisältöä. Sifterin sijoitusstrategian ydin lyhyesti:

- Keskittynyt salkku, 25–30 yhtiötä

- Erittäin laadukkaita ja globaaleja liiketoimintoja

- Seulomme noin 65 000 yhtiön joukosta parhaat laatu–hinta-vaihtoehdot

- Olemme aina 100 % osakkeissa, keskimääräinen sijoitusaika per yhtiö ~5 vuotta

- Rahasto on täysin likvidi: sijoittaja saa rahansa kolmessa pankkipäivässä

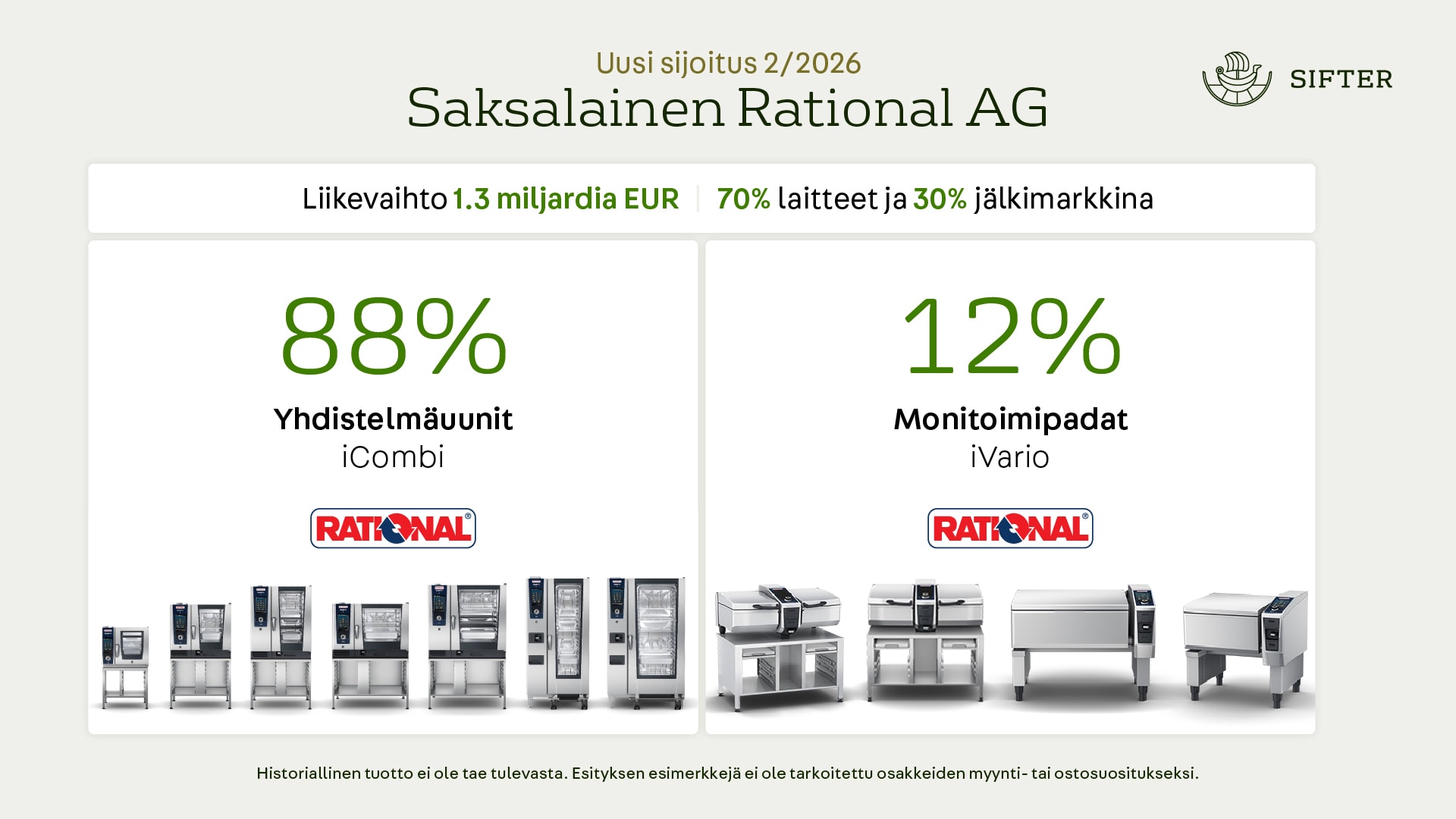

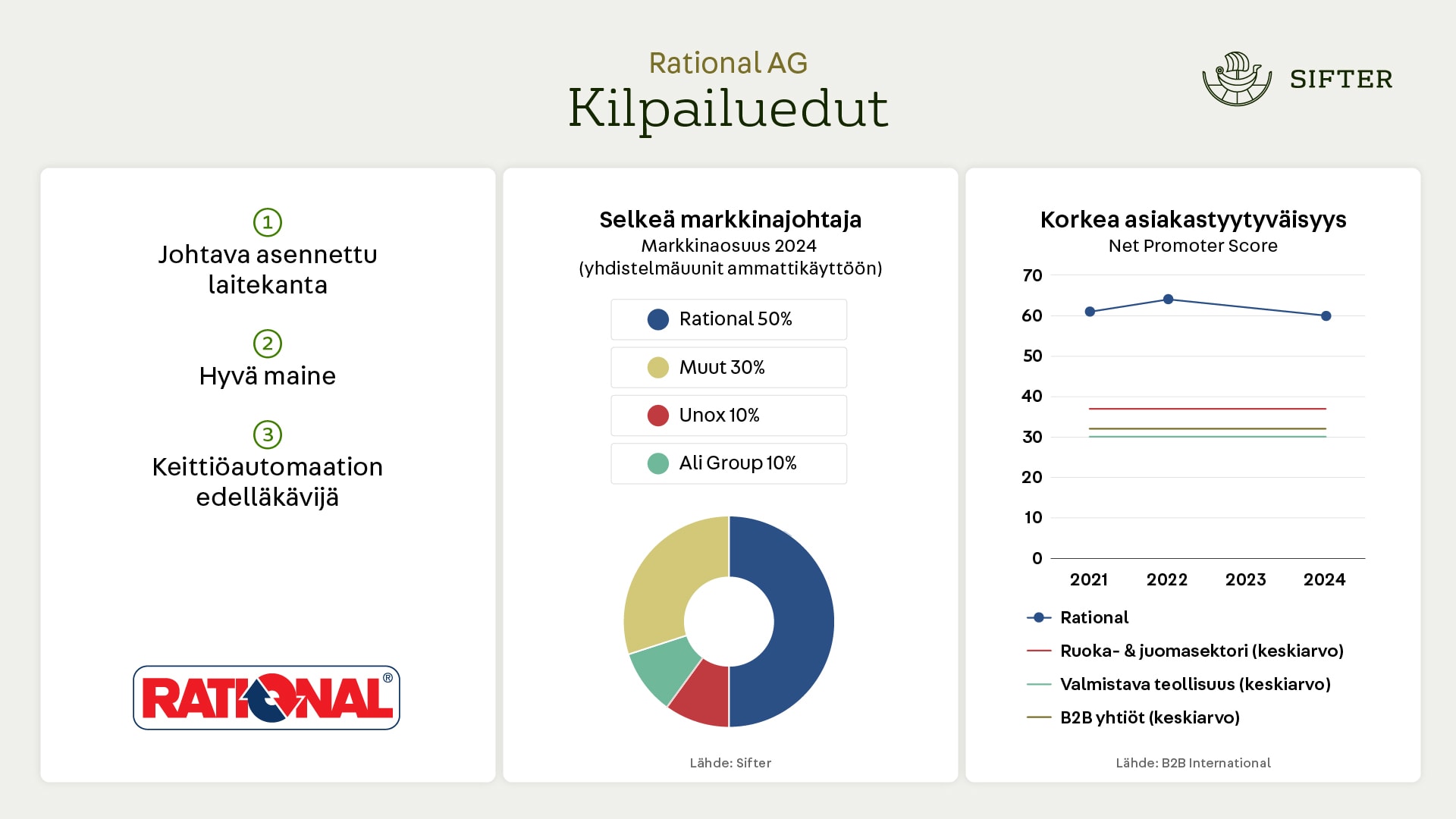

Tuore sijoitus: Rational AG

Sijoitimme Rationaliin helmikuussa 2026. Saksalainen yhtiö valmistaa ammattikeittiöiden kypsennyslaitteita, ja sillä on noin 50 %:n globaali markkinaosuus yhdistelmäuuneissa.

Rationalin liikevaihto ja liikevoitto ovat kasvaneet 7–8 % vuositahtia kymmenen vuoden ajan, bruttomarginaali on 60 % (verrokeilla 40 %), liikevoittomarginaali 25 % ja ROIC noin 30 %. Lisäksi yhtiöllä on vahva nettokassa.

Maailmalla on jo yli 100 000 Rationalin uunia kytkettynä yhtiön pilvipalveluun. Yhdistelmäuunien markkinapenetraatiossa on yhä paljon kasvunvaraa: Saksassa luku on korkein, noin 70 %, mutta muualla Euroopassa vain 40 % ja Amerikassa/Aasiassa 10–15 %. Yhtiöllä on kasvupotentiaalia isoilla markkinoilla.

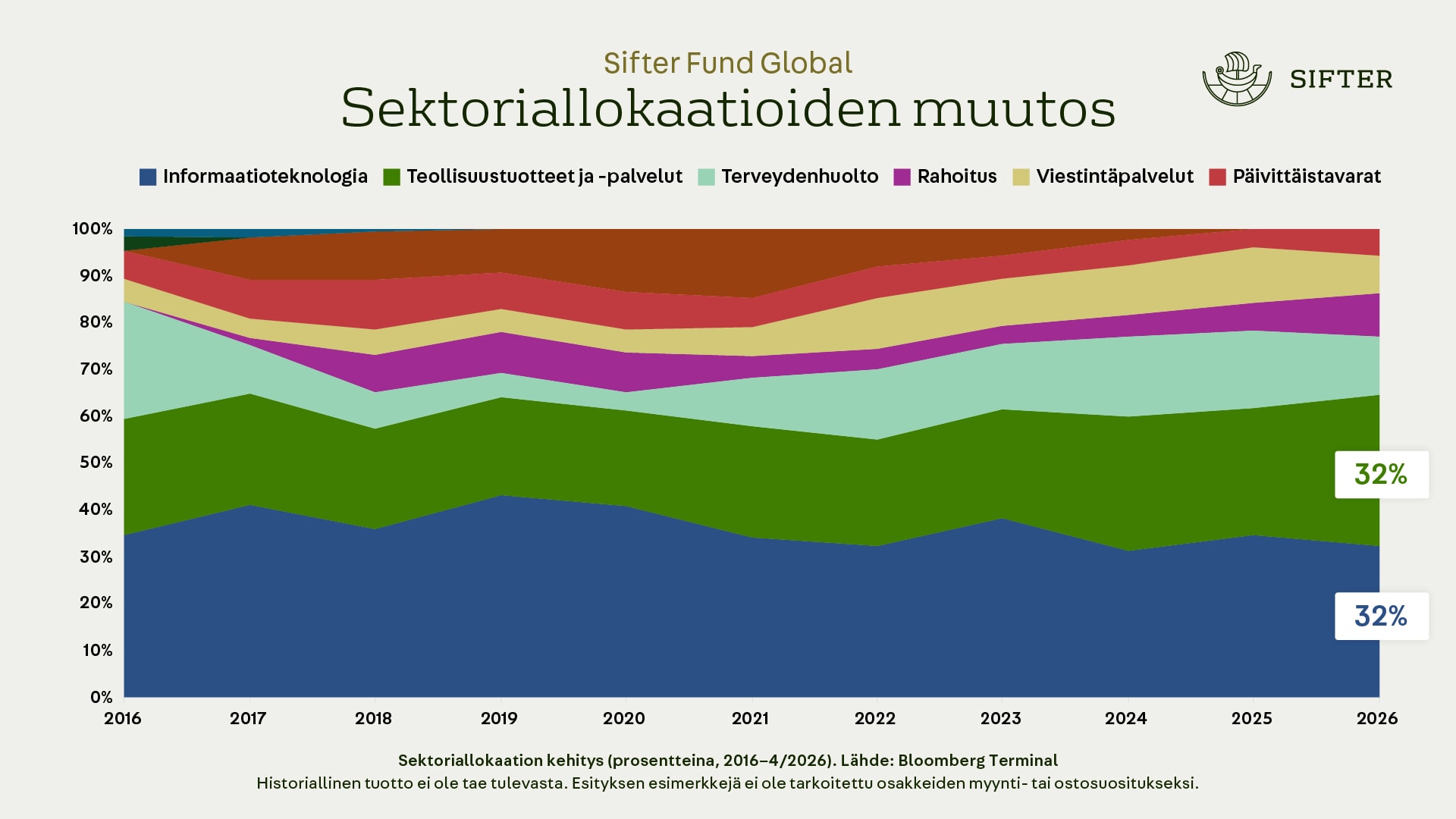

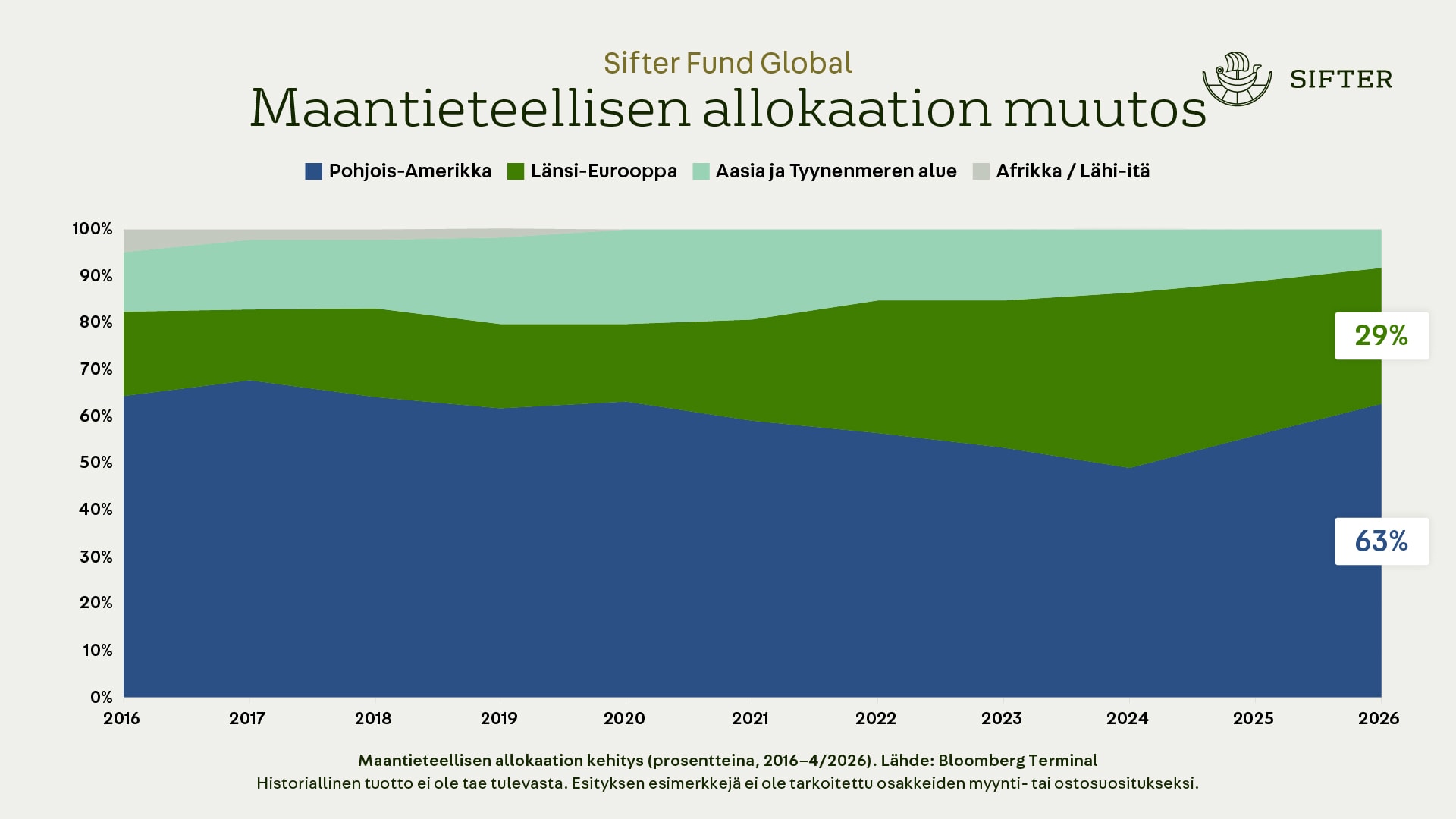

Salkkuyhtiöiden tunnusluvut ja ROIC

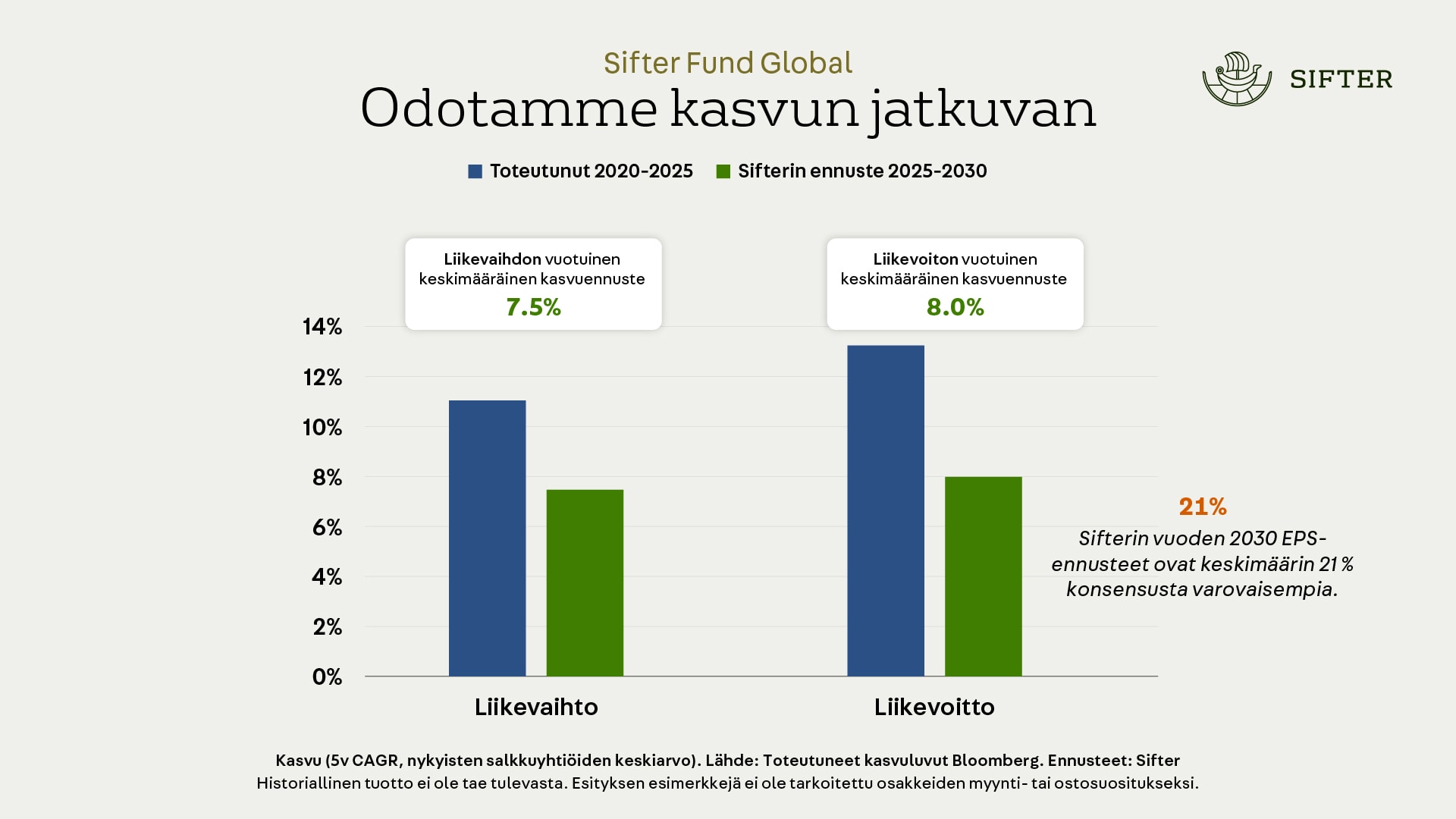

Toimialajakoa tärkeämpää on ymmärtää, minkälaisia liiketoiminnan tuloksia yhtiömme tekevät. Vuoden 2025 lukujen pohjalta salkkumme yhtiöiden ROIC on noussut 25 %:iin, bruttomarginaali on 55 %, liikevoittomarginaali 30 %, liikevaihdon kasvu 9 % ja velkaisuus vain 0,4 × käyttökate.

Verrattuna MSCI World -indeksiin, yhtiömme tekevät kovempaa tulosta käytännössä jokaisella mittarilla – ja vielä matalammalla velkaisuudella.

ROIC on screening-prosessimme tärkein yksittäinen mittari. Se ei ennusta tulevaa osaketuottoa, mutta voi olla vahva merkki kilpailuedusta.

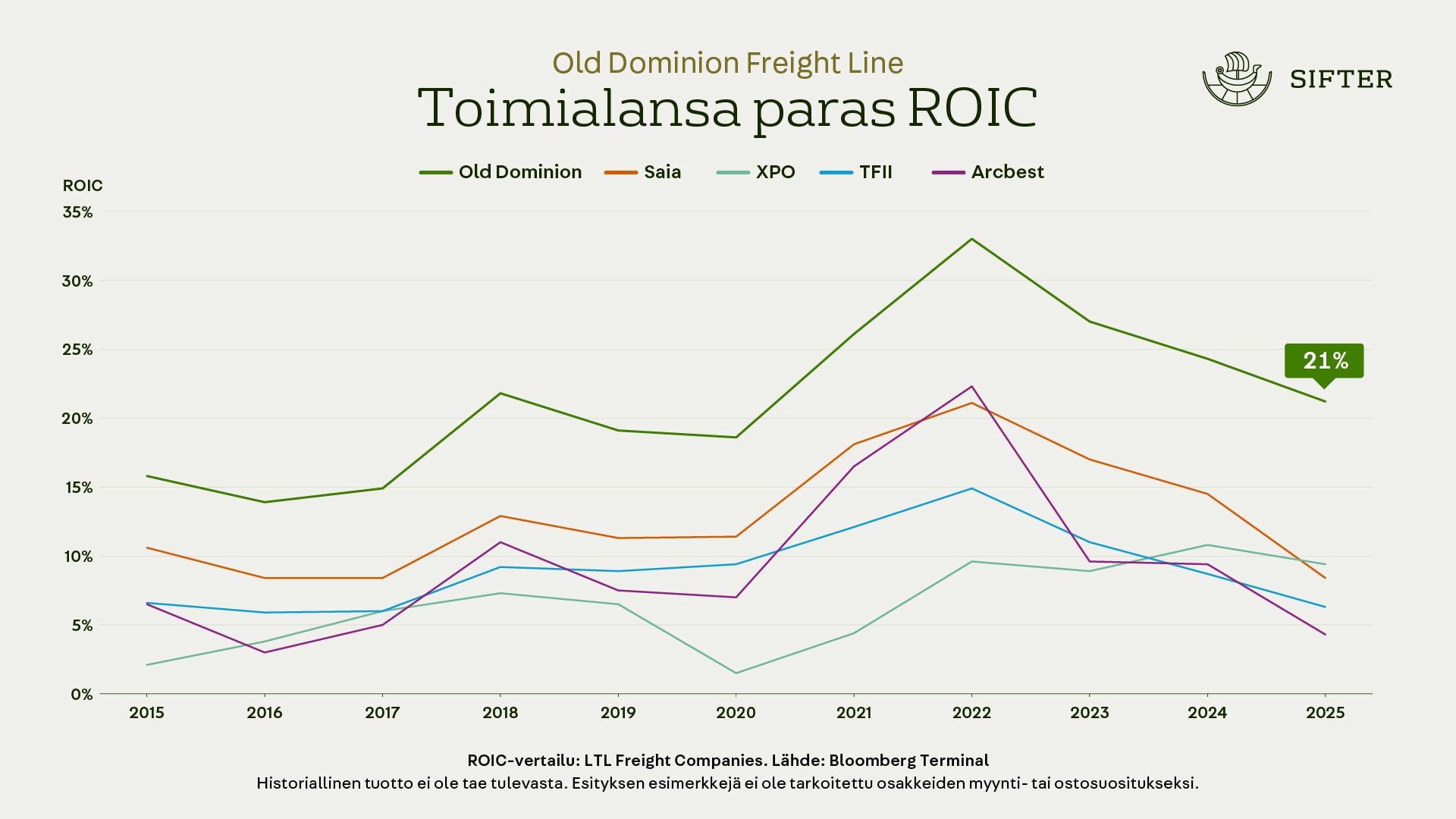

Old Dominionin pääoma on käytännössä kokonaan kiinni terminaaleissa ja rekoissa, ja kuljetusalaa pidetään yleisesti kapeakatteisena ja kovan kilpailun alaisena. Miten yhtiö silti tuottaa näin korkeaa pääoman tuottoa?

Vastaus löytyy palvelun laadusta. Old Dominionilla on alan paras aikataulussa pysyminen ja matalin rahtivahinkovaatimusten osuus.

Kaikki asiakkaat eivät ole valmiita maksamaan tästä lisähintaa, mutta Old Dominion on vuosikymmenien aikana kerännyt itselleen asiakaskuntaa, jolle kuljetuslaatu on kriittinen.

Toimitusvarmuus on kriittinen yhtiöille, joiden tuotantoketju pysähtyy, jos rahti tulee perille rikkinäisenä tai myöhässä.

Tämä kilpailuetu on antanut yhtiölle mahdollisuuden lisätä rekkoja ja terminaaleja vuodesta vuoteen 1960-luvulta saakka ja tehdä se tuottavasti, koska uudetkin investoinnit tekevät kovaa pääoman tuottoa.

Pandemian jälkeen USA on elänyt teollisen laman keskellä, ja olemme odottaneet elpymistä jo useamman vuoden. Nyt tunnelin päässä alkaa vihdoin näkyä valoa: se näkyy sekä ennusteissa että osakekurssissa, joka on noussut noin 40 % vuoden alusta, vaikka tämän vuoden ennusteet ovat yhä maltilliset.

Korkea ROIC on meille tärkeä mittari, joka kertoo yhtiön kyvystä sijoittaa voittojaan liiketoiminnan kasvuun korkealla tuotolla.

Kolmas osa: Tulevaisuus

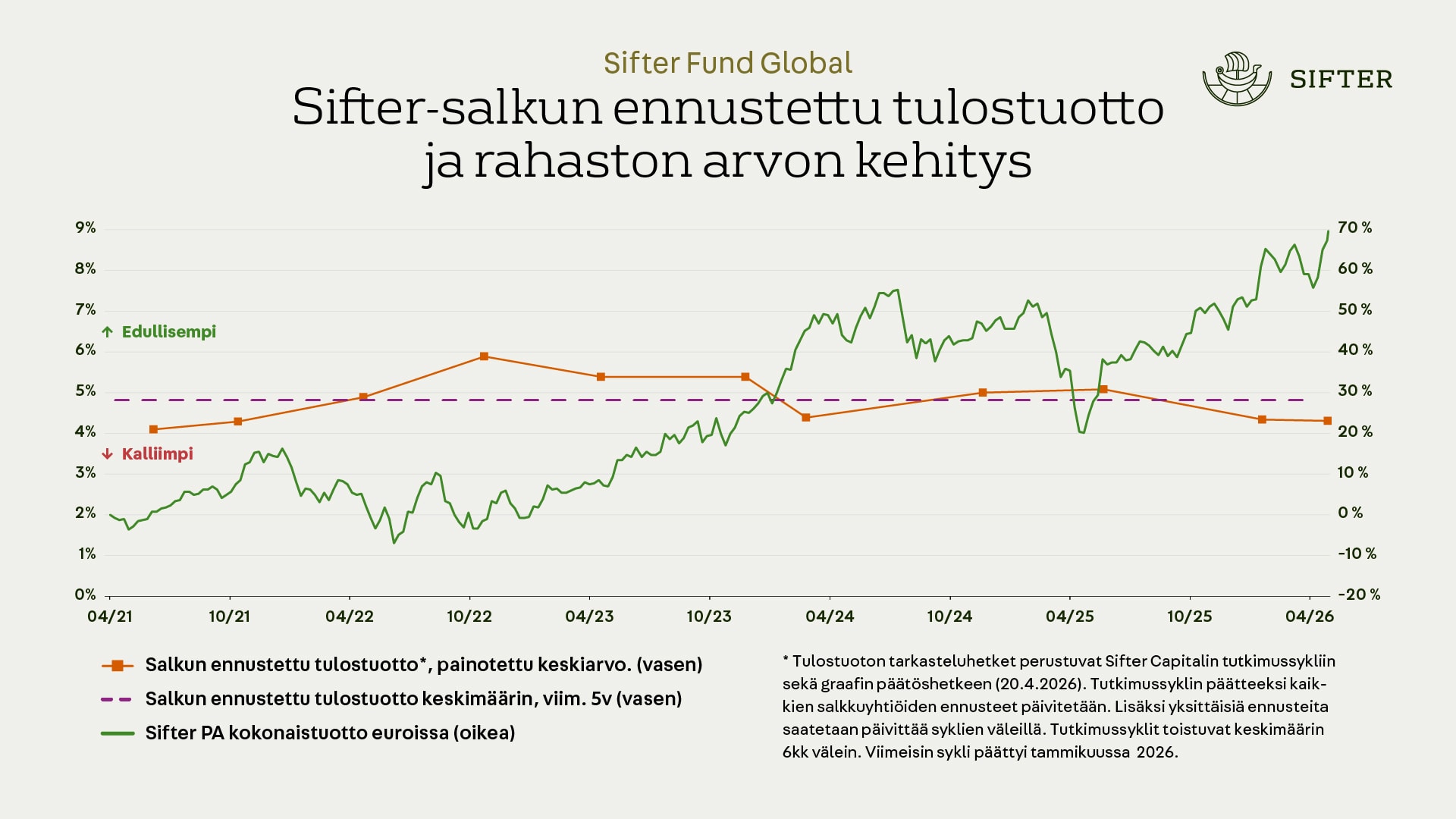

Tapamme katsoa tulevaan perustuu kolmeen asiaan: yhtiöiden odotettuun tuloskasvuun viiden vuoden aikana, arvostustasoihin ja arvioomme maailman talouden tilasta.

Osakemarkkina katsoo tyypillisesti 6–12 kuukautta eteenpäin – Sifterin strategiassa se on liian lyhyt aikahorisontti. Me katsomme, miltä yhtiön tuloksen pitäisi näyttää viiden vuoden kuluttua. Pidempi horisontti auttaa katsomaan markkinasyklien ja käänteiden yli.

On tärkeää muistuttaa, että Sifterin ennusteet ovat konservatiivisia: vuoden 2030 EPS-ennusteemme ovat noin 21 % konsensusta varovaisempia.

Arvioimme arvostustasoa tulostuotto-mittarilla: jaamme viidennen vuoden ennustetun tuloksen kunkin yhtiön nykyisellä markkina-arvolla. Käytännössä se on tutun P/E-kertoimen peilikuva (E/P), ja sen voi esittää prosenttilukuna.

Vaikka rahaston arvo on noussut lähes 70 %, tulostuotto on pysynyt pitkän aikavälin keskiarvon tuntumassa: yhtiöiden tuloskasvu on edennyt samaa tahtia kurssien kanssa.

Tällä hetkellä tulostuotto on hieman keskiarvoa matalampi, eli salkku on hivenen tavanomaista korkeammin arvostettu, pääosin puolijohdeyhtiöiden arvonnousun takia. Olemme vähentäneet puolijohdeyhtiöiden painoa alkuvuoden aikana.

Näkymät vuodelle 2026 – kolme teemaa

1. Teollinen aktiviteetti alkaa kiihtyä

JPMorganin globaali ostopäällikköindeksi (PMI) mittaa, kasvaako vai supistuuko teollisuuden toimeliaisuus.

Lukema yli 50 viittaa kasvuun ja alle 50 supistumiseen. Indeksi on ollut alle 50 noin kolme vuotta putkeen, mutta on nyt noussut selvästi.

Sama suunta näkyy yhtiötasolla: Atlas Copco ohjeistaa pitkän aikavälin orgaaniseksi kasvuksi vähintään 4 %, ja Mettler-Toledo odottaa korvauskysynnän kiihtyvän 2026–2027. Mahdollinen elpyminen hyödyttäisi erityisesti teollisuuden generalisteja kuten Canadian Nationalia, Old Dominionia ja Atlas Copcoa.

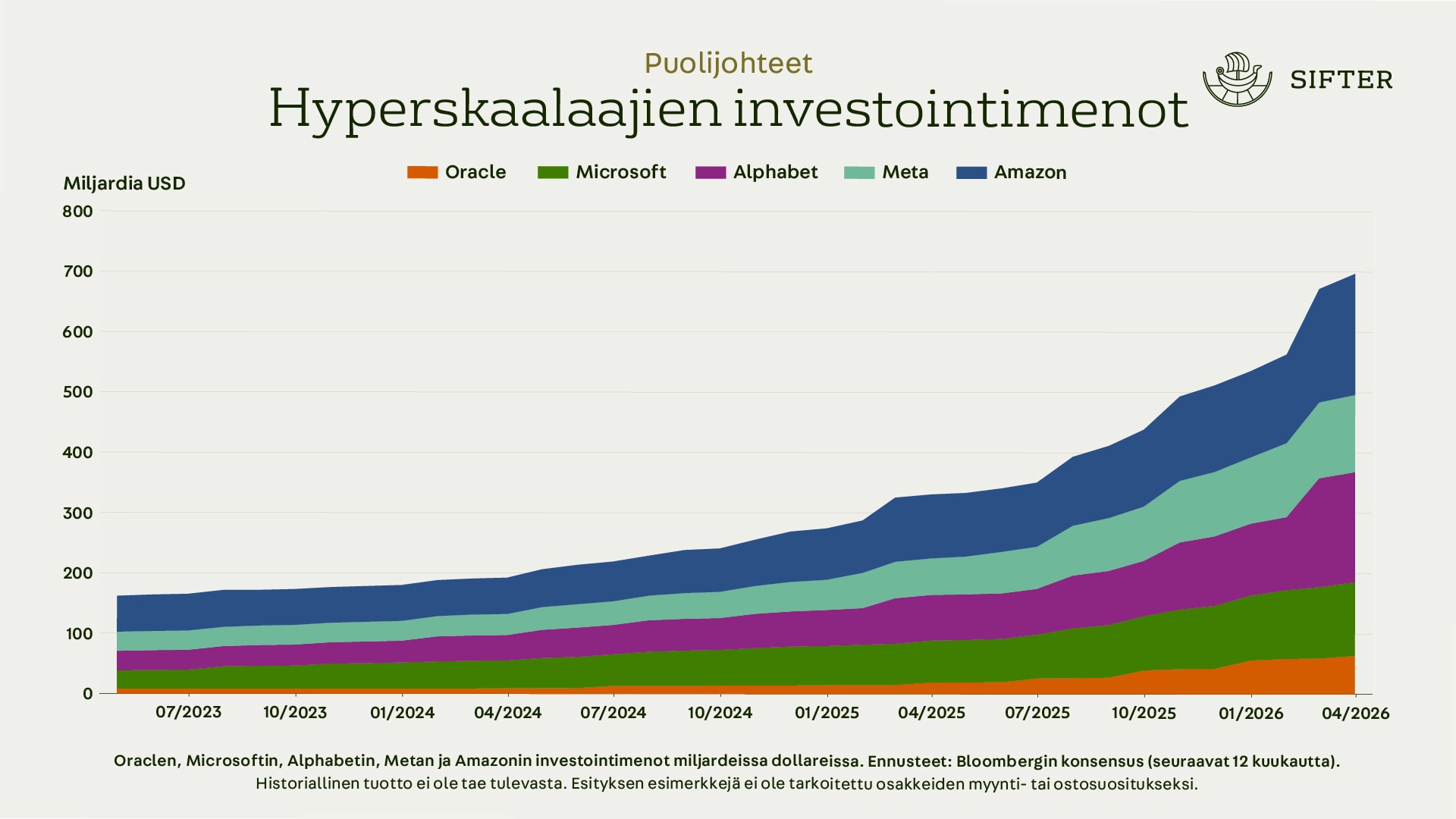

2. AI-investoinnit jatkavat kasvua

Datakeskusinvestoinnit ovat jatkaneet kasvuaan. Meta, Alphabet ja Amazon ohjeistavat 50–100 %:n nousua vuoden takaisesta.

Puolijohteiden kysyntä ylittää tarjonnan, muistien hinnat ovat pysyneet korkealla ja tekoälypalveluiden kysyntä kasvaa nopeasti.

Rahastolla on ylipaino puolijohteissa (10 % puolijohdevalmistajat ja 16 % laitevalmistajat), joten myötätuuli tukee tuloksia. Koska valuaatio on selvästi yli historiallisten tasojen, kevensimme niiden painoa alkuvuoden aikana.

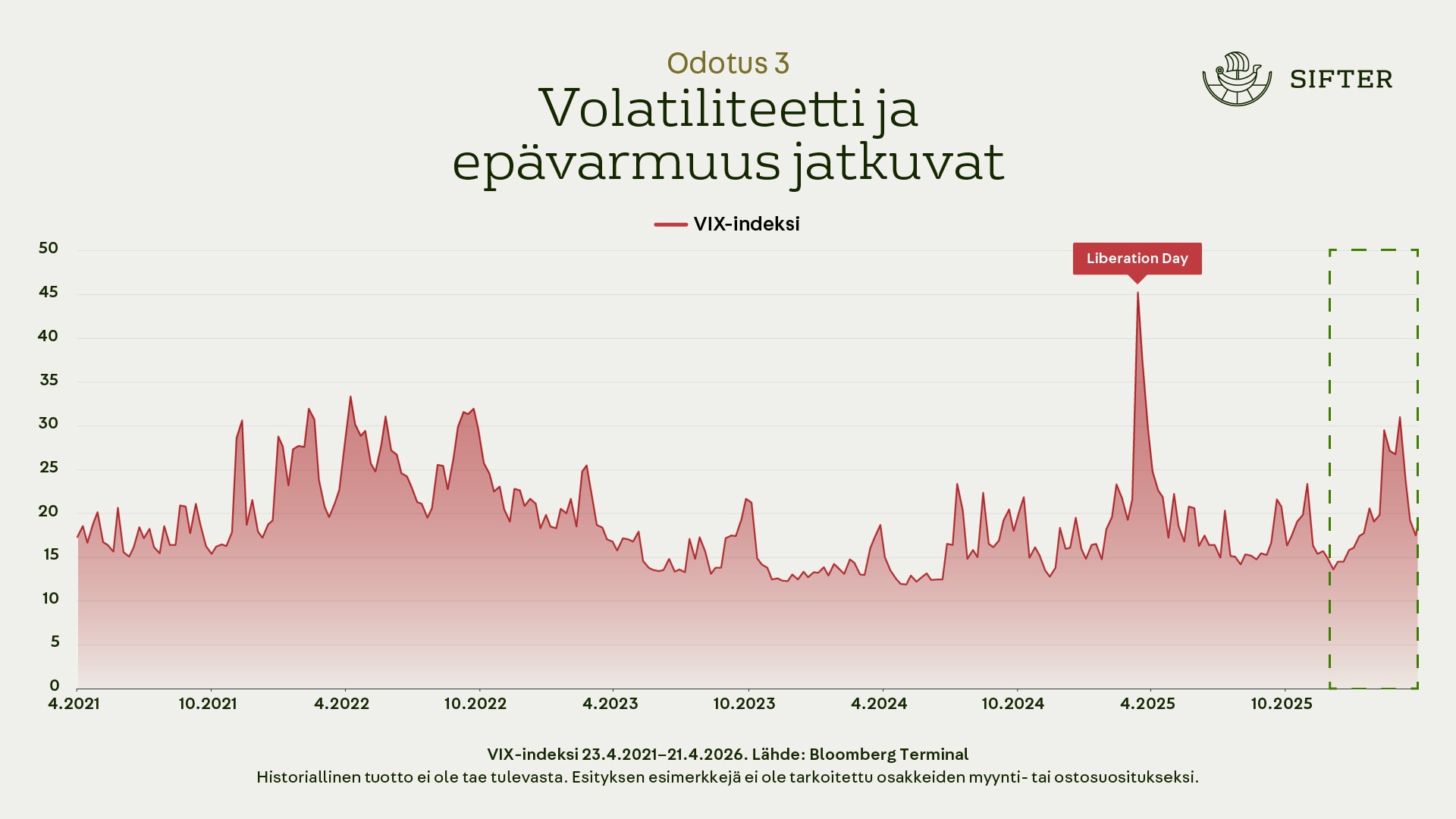

3. Volatiliteetti ja epävarmuus jatkuvat

VIX-indeksi pomppasi alkuvuonna voimakkaasti. Voimakas markkinaheilunta johtaa helposti ylilyönteihin, joiden vaikutus laimenee pidemmällä ajanjaksolla.

Voimakas markkinaheilunta on meille ennen kaikkea mahdollisuus muokata salkkua: voimme keventää yhtiöitä, joiden arvostus on mielestämme noussut liian korkeaksi, ja lisätä painoa edullisemmin hinnoitelluissa.

Yleisön kysymykset

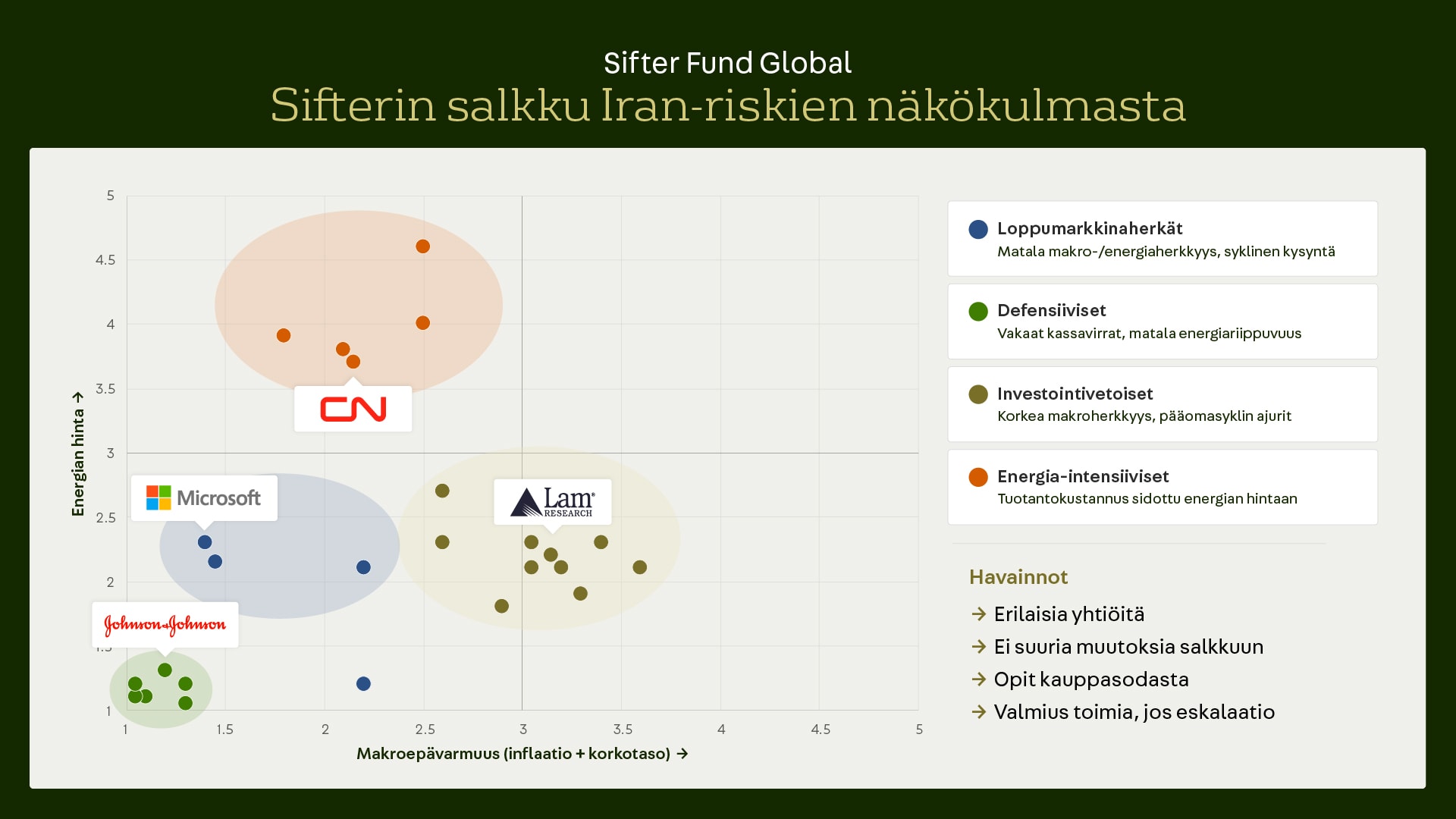

Q&A: Aiheuttaako Iranin kriisi normaalia suurempia muutoksia salkussa?

Lyhyesti: ei suuria muutoksia, mutta olemme valmistautuneet toimimaan.

Hormuzinsalmen liikenteen pitkäaikainen katkeaminen nostaisi energian hintaa nopeasti, mistä seuraisi inflaation kiihtyminen ja korkojen pysyminen korkealla.

Maaliskuun alussa 2026 sijoitimme Sifter-yhtiöt nelikenttään, jonka akseleina ovat herkkyys energiahinnan nousulle ja herkkyys yleiselle epävarmuudelle.

Salkun monipuolisuus luo myös mahdollisuuksia: voimme muuttaa painotuksia ryhmien välillä, jos koemme valuaation erkaantuvan pitkän aikavälin realiteeteista. Toistaiseksi emme ole tehneet muutoksia tämän mallin pohjalta.

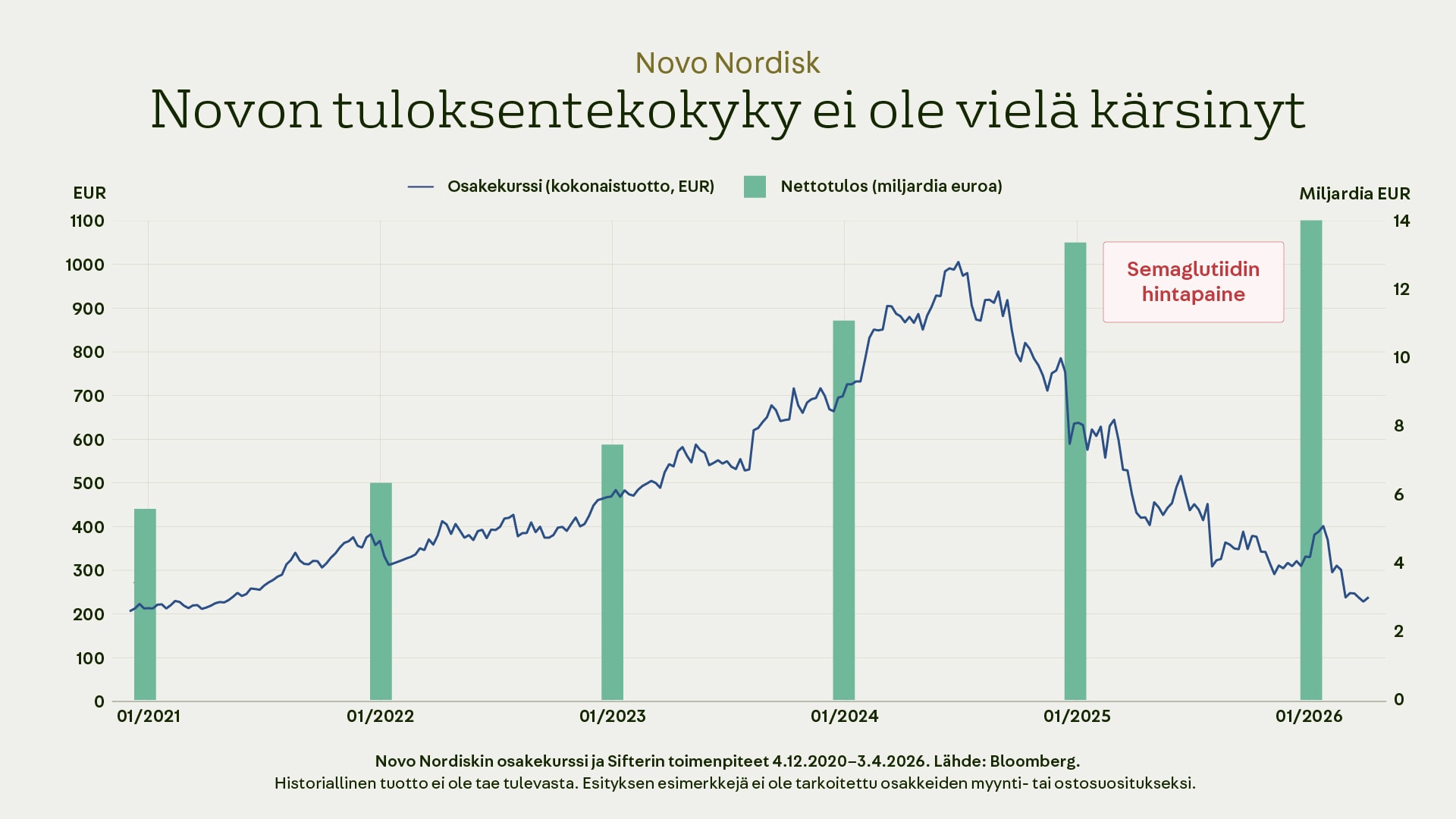

Q&A: Mitä Novo Nordiskin tapauksesta voi oppia?

Sijoitimme Novoon vuonna 2020. Yhtiö oli silloin diabeteslääkkeiden vakaa markkinajohtaja, joka oli juuri tuonut markkinoille uuden GLP-1-lääkkeen.

Pian havaittiin, että uudella lääkkeellä oli yllättävä lisäominaisuus: se laihduttaa tehokkaasti. Tämä muutti tilanteen kertaheitolla.

Lihavia ihmisiä on maailmassa paljon enemmän kuin diabeetikkoja, joten Novon markkina kasvoi yhtäkkiä monikymmenkertaiseksi. Kysyntä räjähti, hinnat olivat korkeita ja tulos kasvoi vauhdilla.

Korkeat hinnat ja iso markkina houkuttelevat kuitenkin aina kilpailua. Markkinoille ilmestyi nopeasti uusia GLP-1-lääkkeitä. Samalla apteekit alkoivat valmistaa omia laillisia rinnakkaisversioita, ja kuvioon tulivat lopulta myös laittomat kopiot.

Pääkilpailija Eli Lilly vahvisti asemiaan, ja joulukuussa 2024 Novon paljon odotettu seuraavan sukupolven CagriSema-tutkimus tuotti pettymyksen.

Suurin isku tuli kuitenkin USA:n hintaneuvotteluista:

Tammikuussa 2027 voimaan astuvat semaglutidin uudet hinnat ovat noin puolet aikaisemmista. Toisin sanoen Novon lippulaivatuotteen myyntihinta sen tärkeimmällä markkinalla puolittuu.

Mitä Novo Nordiskin tapauksesta voi oppia

Kun markkinan luonne muuttuu fundamentaalisesti, kuten Novon kohdalla diabetesmarkkinasta laihdutuslääkemarkkinaksi, sijoitusteesi pitää arvioida uudelleen uuden markkinan ehdoilla, ei vain yhtiön omien lukujen perusteella.

Novo Nordiskin tuottovaikutus rahastoon: vuosina 2021–2023 yhtiö tuotti positiivisesti (+2,9 %, +1,8 % ja +4,0 %), kun taas vuosina 2024–2025 vaikutus oli negatiivinen (–0,3 % ja –2,8 %).

Salkussa on ollut samanaikaisesti lähes 30 yhtiötä, ja esimerkiksi Safranilla ja Alphabetilla on ollut Novoa suurempi yksittäinen tuottovaikutus samana ajanjaksona.

Yhteenveto illasta

Hyvän tuoton rakentaminen ei vaadi monimutkaisuutta vaan kärsivällisyyttä. Markkinat heiluvat, otsikot vaihtuvat ja teemat tulevat ja menevät, mutta liiketoiminnan laatu ja arvonluonnin perusteet pysyvät vuodesta toiseen.

Sifterin tehtävä on omistaa pieni joukko erinomaisia yhtiöitä ja pidättäytyä turhista liikkeistä juuri silloin, kun ne tuntuvat houkuttelevimmilta. Tämä koskee yhtä lailla kriisin pohjia kuin hypevaiheen huippuja.

Jos tämä ilta pitäisi kiteyttää yhteen lauseeseen, se olisi tämä: pitkäjänteisyys, laatu ja kurinalaisuus ovat edelleen paras yhdistelmä hyvän tuoton rakentamiseen.

Kiitos, kun olit mukana.

Santeri Korpinen

CEO