Sijoittaja soitti minulle hieman huolestuneena, koska Sifterin viime kuukausien tuottokäyrä on lähes pystysuora. Hän arveli, että rahaston kurssinousun takana on Yhdysvaltojen megayhtiöt, tekoälyn huuma tai Novo Nordisk- osakkeen nousu. Kaikki nämä ovat osittain tosia, mutta lisäksi nousun taustalla on muutakin.

Disclaimer: Rahaston historiallinen tuotto ei ole tae tulevasta kehityksestä.

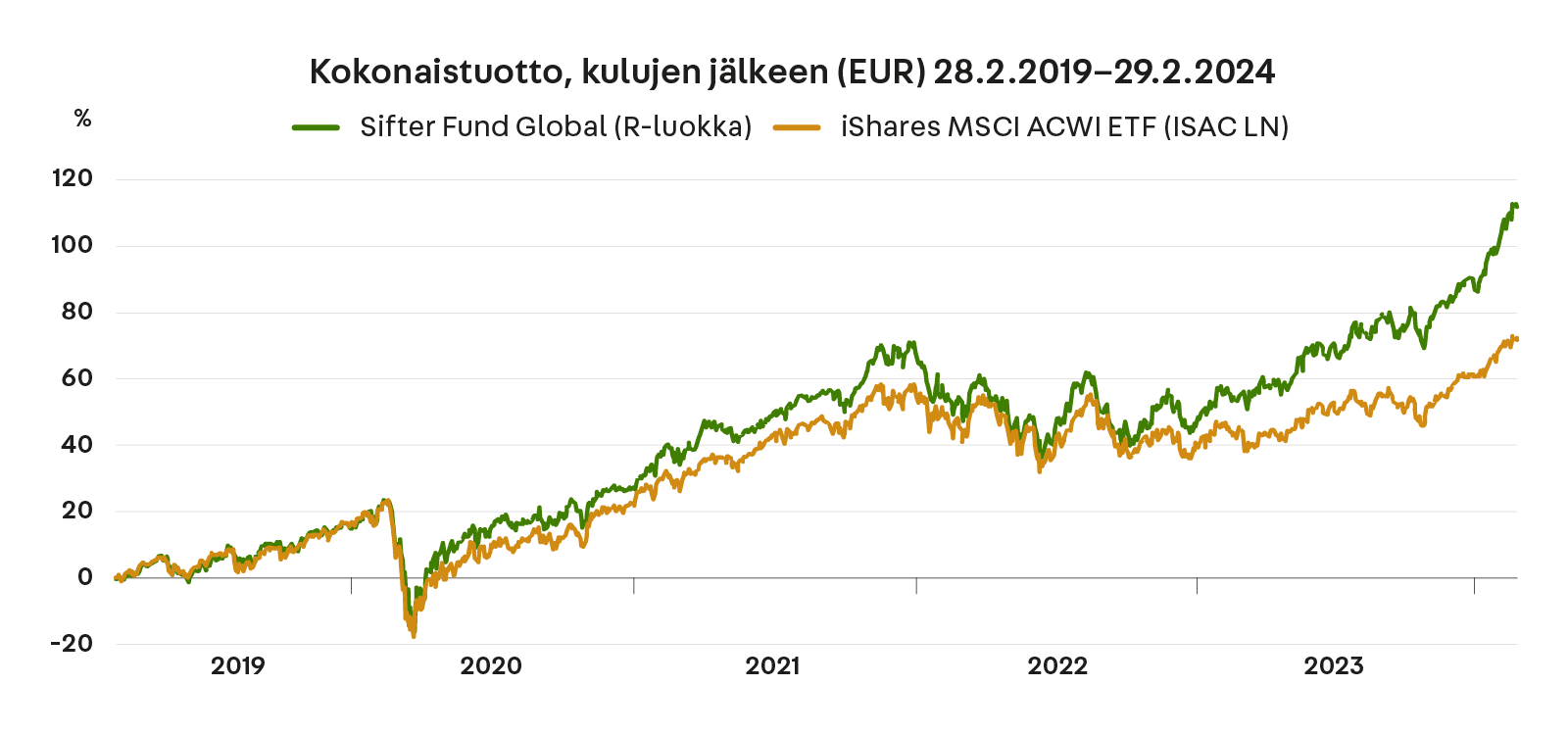

Lähde: Bloomberg

Sifter-rahaston arvo nousi helmikuun aikana 6,3 % ja vuoden alusta tuottoa on kertynyt 11,2 % (29.2.2024). Kun tähän lisää vielä 2023 vuoden poikkeuksellisen 31 % suorituksen, niin tulee mieleen, onko osakehintojen kasvulle perusteita?

Pyrin alla selventämään rahaston nousuun johtaneita tekijöitä yksitellen.

1. Yhdysvaltojen osuus on 44 % salkusta

Yhdysvaltojen osuus Sifter-rahaston maa-allokaatiossa laski vuoden 2023 aikana 5,6 prosentilla ja se oli vuoden lopussa 44 % koko rahastosta. Globaalilla osakeindeksillä (MSCI ACWI) vastaava luku on 63 %.

Toisin sanoen, Sifter-rahastolla ei ainakaan indeksiin verrattuna ole liikaa painoa Yhdysvalloissa. Niin sanoitusta Magnificent Seven- yhtiöistä Sifter omistaa vain kahta, Microsoftia ja Alphabetia (Google).

Sifterin tuotto ei siis nojaa yhdysvaltalaisten megayhtiöiden varaan, vaikka ne hyviä yhtiöitä ovatkin.

2. Tekoälyhuuman (AI) vaikutus Sifterille on epäsuora

Tekoälyn (AI) vaikutus Sifter-rahaston salkkuun ja tuottoihin on epäsuora. Emme omista esimerkiksi tekoälyn kurssirakettia Nvidiaa. Tämä on toki hieman harmillista, koska tutkimme yhtiötä vakavasti jo noin viisi vuotta sitten. Olisi pitänyt sijoittaa.

Se mikä vaikuttaa Sifterin tuottoihin on tekoälyn kehittämiseen liittyvät yhtiöt.

Tekoälyyn tarvittavien sirujen ja niitä valmistavien laitteiden kysyntään kohdistuu tällä hetkellä valtavia odotuksia. Nämä vaikutukset näkyvät parhaiten Sifter-salkun puolijohdealan yhtiöiden tuloksissa ja osakekursseissa.

Puolijohdesektorille laskettavien yhtiöiden osuus on 28 % Sifterin salkusta, eli alle kolmannes. Tähän lukuun ei lasketa mukaan esimerkiksi Microsoftia, joka on myös hyödyntänyt tekoälyä uusimmassa Copilot-palvelussaan.

Arviomme mukaan, toistaiseksi suurin liiketoiminnallinen hyöty Microsoftille on kuitenkin tekoälyn kehittämiseen tarvittavien pilvipalveluiden käyttö, joka sataa merkittävissä osin heidän pilvipalvelulle (Azure). Tämä liiketoiminta kasvaa noin 25–30 prosentin vuosivauhtia.

Tekoälyhuuma on siis tukenut Sifter-salkun tuottoja viime ja tämän vuoden aikana, mutta vain noin kolmanneksen painolla.

Seuraamme tarkasti tekoälyn tuomia pysyviä tulos- ja kilpailuetuvaikutuksia yhtiöillemme ja samalla arviomme, onko osakursseihin ladattu liikaan odotuksia omistamissamme yhtiöissä.

3. Mitkä osakkeet ovat nousseet yli 20 % vuoden alusta?

Mistä sitten Sifter-rahaston nousu on johtunut, jos ei pelkästään tekoälybuumista ja Yhdysvalloista?

Esimerkiksi tanskalainen lääkeyhtiö Novo Nordisk on viime vuosien aikana ollut Sifterille erinomainen sijoitus. Onnistuimme ostamaan Novon osakkeita 2020 keväällä, ennen yhtiön lihavuuden hoitolääkkeen lanseerausta. Olemme kuitenkin tasaisesti vähentäneet Novon painoa Sifterin salkussa.

Tämän vuoden aikana Novo Nordiskin osake on noussut noin 20 % ja tukenut alkuvuoden kehitystämme.

Novo Nordisk ei kuitenkaan ole ainoa alkuvuoden 20 % nousija tammi-helmikuun 2024 aikana. Iloksemme ja helpotukseksemme The Walt Disney Company on myös noussut yli 20 % vuoden alusta ja peräti 36 % marraskuun 2023 pohjilta. Mikä hienointa, vaikuttaa siltä, että Disneyn liiketoiminta on oikealla uralla vaikeiden vuosien jälkeen.

Myös uusin sijoituksemme norjalainen Tomra Systems sekä salkussa jo 7 vuotta ollut ranskalainen lentokonemoottorien valmistaja, Safran, ovat molemmat nousseet noin 20 % tämän vuoden aikana (1.1.2024–29.2.2024).

Toisin sanoen, Sifterin tuottoja ovat nostaneet usean yhtiön paremmat liiketoiminnan tulokset ja näkymät.

Lisäksi olemme välttyneet suurilta yhtiökohtaisilta kurssiromahduksilta, joita voisi tulla tulosjulkistusten yhteydessä.

4. Ovatko riskit ja valuaatiot kasvaneet liikaa?

Riskeistä kirjoitin jo aikaisimmin syvällisemmän raportin. Tuossa artikkelissa totesin, että Sifter-rahasto ei ole ottanut ylimääräistä riskiä saadakseen tuottoja viimeisen viiden vuoden aikana (2019–2024). Riskillä viittasimme perinteisiin salkunhoidon mittareihin (Volatiliteeti, Alpha ja Sharpe) ja vertasimme niitä globaaliin osakeindeksiin.

Osakehintojen noususta huolimatta, käyttämämme viiden vuoden valuaatiomittari (tulostuotto) ei ole merkittävästi laskenut verrattuna vuoden takaiseen. Tämä johtuu siitä, että olemme saaneet rohkaisevaa dataa yhtiöidemme pitkän ajan näkymistä ja korjanneet niiden tuloksia maltillisesti ylöspäin viiden vuoden aikajaksolla.

Varovaisuusperiaatteen mukaan, olemme laskeneet yhtiöidemme ennusteet tulokset aina matalammiksi kuin markkinan odottamat tulokset.

On silti täysin mahdollista, että osakkeet yleisesti korjaavat alaspäin jossain vaiheessa, mutta tämän ei pitäisi olla yksin Sifter-rahaston osakkeiden huoli.

5. Onko Sifterin ylituotto velkaa vai ansaittua?

Vaikka Sifter-rahasto on pärjännyt mainiosti viimeisten vuosien aikana, eivät kaikki osakkeet tai indeksit ole kokeneet riemua. Monet eurooppalaiset indeksit ovat olleet alamaissa jo usean vuoden, Helsingin pörssistä puhumattakaan.

Myös Yhdysvaltain S&P 500 -yhtiöstä suurin osa on alisuorittanut viimeisten vuosien aikana ja vain kourallinen yhtiöistä on tehnyt maagisia tuottolukuja. Toisin sanoen, osalle sijoittajista myös tarina ylikuumentuneesta pörssistä on vieras.

Sifter-rahasto on tarjonnut viimeisen viiden vuoden aikana noin 4 % keskimääräisen vuosittaisen ylituoton globaaliin indeksiin verrattuna.

Jos Sifterin historiallinen ylituotto olisi niin sanottua velkaa, niin sen pitäisi näkyä suurempana riskinottona. Näin ei kuitenkaan asia ole. Emme ole riskimittareiden (Volatiliteetti, Sharpe) valossa ottaneet ylimääräistä riskiä saadaksemme tuottoja.

6. Vain kourallinen yhtiöitä tuo koko pörssin nousut

Jos ylituotto on ansaittua, niin olemmeko ehkä olleet vain onnekkaita vuosien varrella? Onnen merkitystä ei voi koskaan vähätellä. Sitä on myös aina mukana. Historian valossa kuitenkin, vain noin 4 % osakkeista selittää indeksien kokonaisnousun. 96 % osakkeista ei pärjää. Tämä näkyy tälläkin hetkellä S&P 500 -indeksissä.

Hendrik Bessembinderin tekemä tutkimus (2017), analysoi Yhdysvaltain osakemarkkinoiden pitkän aikavälin tuottoja vuosien 1926 ja 2015 välisenä aikana.

Tutkimus osoitti muutamien harvojen osakkeiden tuottavan suurimman osan markkinoiden kokonaistuotoista, kun taas suurin osa osakkeista ei tuottanut sijoittajille mitään tai jopa menetti arvoaan.

Toisin sanoen, oikeiden voittajaosakkeiden merkitys on ollut merkittävä tekijä, jos on yrittänyt saavuttaa ylituottoja pörssissä.

Aktiivisen osakerahaston pitää onnistua löytämään ja pitämään kiinni voittajaosakkeista, toki seuraten omaan sijoitusstrategiaansa.

Sifterin strategia on vielä tarkempi, koska etsimme vain erittäin laadukkaita yhtiötä, joita 4 % joukossa on vielä vähemmän.

Haluaisin uskoa, että 20 vuoden historiamme aikana olemme oppineet fokusoimaan ja löytämään riittävän monta näistä 4 prosentista voittajaosakkeita.

7. Mitä olemme tehneet, että salkku pysyisi terveenä?

Teimme helmikuun 2024 aikana uudelleen arvioinnin Sifter-rahaston salkulle ja tämän seurauksena päätimme tehdä pieniä muutoksia. Liikaa kallistuneiden yhtiöiden painoa laskettiin hieman ja voittoja siirrämme uusiin yhtiöihin.

Rauhallisesti, mutta päättäväisesti haluamme pitää laadukkaan salkun myös järkevän hintaisena.

Tammikuussa ostetun norjalaisen Tomra Systemsin lisäksi tulemme sijoittamaan ainakin yhteen kokonaan uuteen yhtiöön maaliskuun aikana. Kyseessä on erittäin tylsä, mutta ennustettava ja vakaa lääketeollisuuden laitevalmistusyhtiö. Tästä yhtiöstä lisää myöhemmin.

Ja vielä lopuksi: Emme vieläkään osaa, emmekä halua ennustaa, mihin osakemarkkina tulevaisuudessa suuntaa. Jatkuuko kasvu, synnyttääkö tekoäly harvinaisen superloikan talouteen vai tuleeko osakkeisiin korjaus?

Tulemme jatkamaan valitulla tiellä. Omistamme pienen joukon erittäin laadukkaita yhtiöitä maailman laajuisesti, seuraamme niitä ja vaihdamme pois, kun löydämme parempia tilalle.

Santeri Korpinen

CEO