Osakesijoittamisen kultaisina sääntöinä ovat pitkän aikavälin sijoittaminen ja osakkeiden hajauttaminen. Näillä kahdella opilla on historiallisesti pärjännyt mukavasti.

Hyvin hajautettu salkku kestää paremmin kriisejä, jotka voivat murjoa tiettyä toimialaa tai maata. Esimerkiksi koronakevään aikana toimialahajautuksen rooli korostui, kun muun muassa matkustus- ja turismi- ja ravintolatoimialan yhtiöt kärsivät varsin rajusti.

Tässä artikkelissa käymme läpi Sifter-rahaston hajautusta ja sitä, miten se käytännössä toteutuu.

Rahasto tarjoaa hyvän hajautuksen osakesijoituksille

Yksi rahastosijoittamisen hienous ja hyöty on nimenomaan riskin hajautus eli allokaatio. Sifter rahaston 30 yhtiötä ovat tällä hetkellä jakautuneet kahdeksaantoista alatoimialaan ja seitsemään maahan. Emme ole asettaneet etukäteen sääntöä, kuinka paljon haluamme olla missäkin toimialassa tai maassa.

Sen sijaan etsimme yhtiöitä, jotka ovat oman toimialansa parhaita menestyjiä.

Mielestämme laadukkaita yhtiöitä, joilla on vahva rahantekokyky, löytyy lähes kaikilta toimialoilta.

Sifter-rahaston hajautuspolitiikka

Mihin uskomme

Sifterin rahaston sijoitusstrategia on poikkeava. Emme nimittäin usko ennalta määriteltyihin hajautussääntöihin. Käytännössä tämä tarkoittaa seuraavaa:

- Emme aseta itsellemme tavoitetta sen suhteen, kuinka suuri osa osakkeista pitäisi olla sijoitettuna tiettyihin maanosiin tai tietyillä toimialoilla toimiviin yhtiöihin.

- Meitä kiinnostavat yhtiöt ja niiden liiketoiminta. Erilainen ansaintamalli ja vahva rahantekokyky ovat meille tärkeämpää kuin tietty toimiala tai maa. Lähestymistapamme ei siis etene ylhäältä alas vaan alhaalta ylös.

- Uskomme osakkeiden valinnassa karsintaprosessiimme, joka johdattaa meidät mielenkiintoisimpien osakkeiden äärellä ympäri maailman. Kun tietyllä toimialla tai maissa yhtiöiden arvostukset ovat matalat ja laatumittarit täyttyvät, ohjaamme tutkimuksemme näihin yhtiöihin.

Poissuljemme tiettyjä toimialoja

- Pankki- ja vakuutustoimiala – näiden yhtiöiden taseet ovat mielestämme sekä liian vaikeasti ymmärrettäviä että saattavat pitää sisällään epämieluisia yllätyksiä.

- Vahvasti sykliset toimialat – esimerkiksi rakennusteollisuus, laivanrakennus ja vastaavat toimialat, joissa yksittäisten projektien merkitys on liian suuri ja yhtiöiden tulos vaihtelee rajusti.

- Selkeästi raaka-ainesidonnaiset toimialat – rajaamme ulos esimerkiksi öljy- ja kaasuteollisuuden toimijat. Meillä ei ole riittävää ymmärrystä kyseisten raaka-aineiden hintojen kehityksestä ja niiden vaikutuksista yhtiöiden tulokseen.

- Bulkkitoimialat, esimerkiksi yhtiöt joiden tuotteilla ei ole selkeää kilpailuetua ja jotka kilpailevat lähtökohtaisesti hinnalla – emme usko löytävämme näiltä toimialoilta laadukkaita ja kasvavia yhtiöitä.

- Toimialat, jotka ovat vastoin vastuullisuussääntöjämme (ESG), kuten tupakka-, alkoholi-, ase- ja aikuisviihdetoimialan yhtiöt – tai toimialat, joissa yhtiön maine ja ympäristöhaitat eivät vastaa kriteereitämme.

Poissuljemme myös tiettyjä maita ja pörssejä

Poissuljemme maita, joissa sijoittajasuoja on heikko ja lisäksi hylkäämme maita, esimerkiksi Afrikan ja Lähi-Idän maita, joissa laadukkaan yritysinformaation saanti on epäluotettavaa tai yhtiöiden vastuullismittarit eivät täytä kriteereitämme.

Poissulkemisen tavoite on pienentää sijoittajien ja rahaston riskejä.

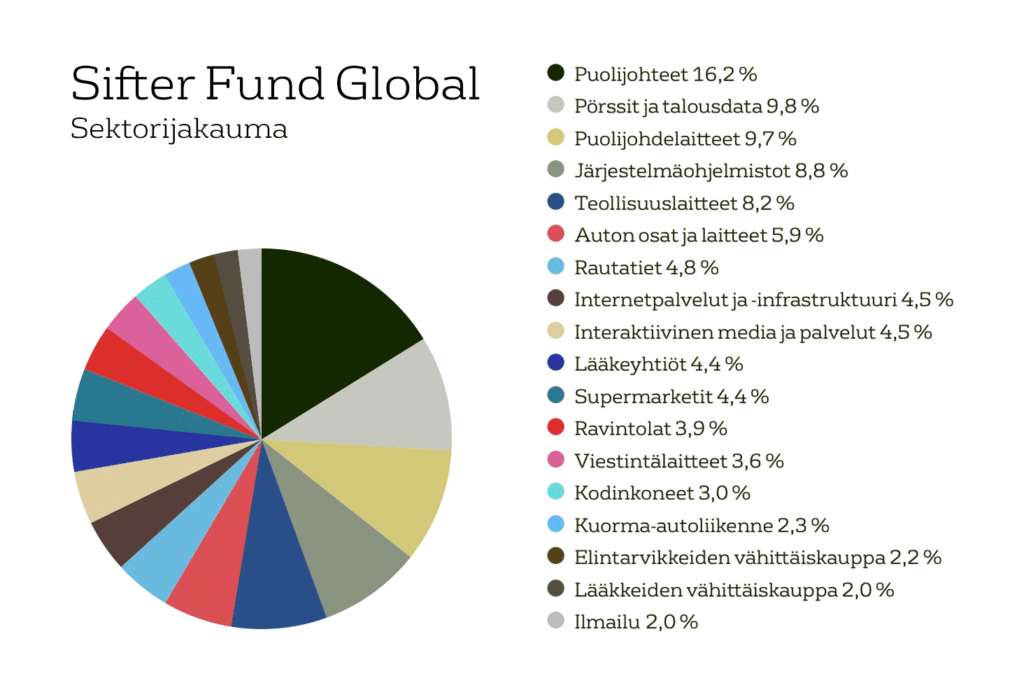

Toimialahajautus 2020

Sifter-rahaston suurimpana ala-toimialana on puolijohteita tekevät yhtiöt, kuten Taiwan Semiconductor, LAM research sekä tämän toimialan laitevalmistajat.

Puolijohteet, kuten sirut ja mikropiirit, ovat kaiken elektroniikan peruskomponentteja. Älylaitteiden määrän kasvu sekä elektroniikan ja sirujen koon pieneneminen johtavat näiden komponenttien kysynnän nousuun.

Toiseksi suurin Sifter-rahaston ala-toimiala on pörssit ja talousdata. Näiden alta löytyvät muun muassa Deutsche Boerse ja S&P Global inc. Nämä yhtiöt voidaan laskea laajasti rahoitustoimialaan, mutta ne eroavat pankeista sillä, että tarjoavat palveluita tällä toimialla. Kyseisten yhtiöiden taseet eivät kuitenkaan ole vaikeasti tulkittavia, kuten pankeilla ja yhtiöiden palvelut perustuvat pitkälti jatkuviin tilauksiin, mikä tekee niistä mielestämme vahvoja ja vähemmän syklisiä.

Sifter rahaston pienimpiä ala-toimialoja on useita. Niissä olemme mukana vain 2–3 % painolla. Nämä ovat usein yksittäisiä yhtiöitä ja oman ala-toimialansa parhaita ja menestyneimpiä yhtiöitä. Esimerkiksi kuorma-autoliikenne (2,3 %) yhtiöistä Sifter-salkusta löytyy yhdysvaltalainen Old Dominion Freightline.

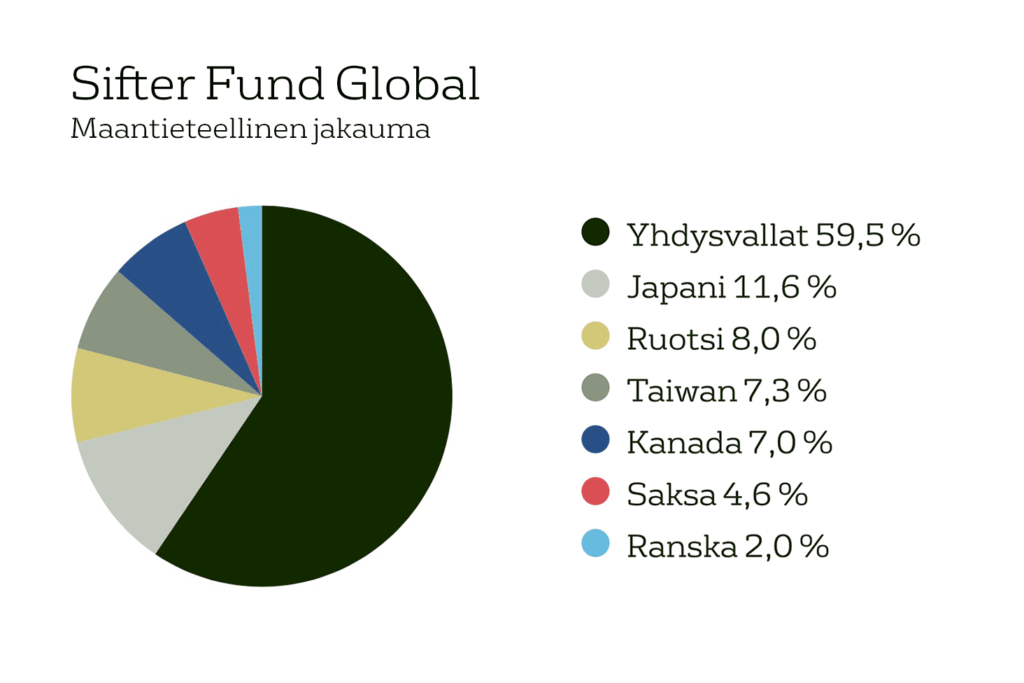

Maantieteellinen hajautus 2020

Emme ole asettaneet itsellemme tavoitetta sen suhteen, kuinka suuri osa osakkeista pitäisi olla sijoitettuna tiettyihin maanosiin tai maihin.

Miten maantieteellinen hajautus on muuttunut

Pohjois-Amerikka

- Vuonna 2020 Pohjois-Amerikan osuus (Yhdysvallat ja Kanada) on yli 65 %.

- On mielenkiintoista huomata, että Pohjois-Amerikan osuus salkustamme oli vain noin 10 % vuonna 2010.

- Pohjois-Amerikan kasvu on ollut seuraus Sifterin karsintaprosessista, ei aktiivinen ennalta tehty hajautuspäätös.

Aasia

- Vuonna 2020 Aasian osuus (Japani ja Taiwan) on noin 19 %.

- Vastaavasti vuonna 2010 Aasian osuus Siftrerin salkussa oli lähes 50 %

Eurooppa

- Vuonna 2020 Europan osuus on n. 15 %

- Viimeisen kymmenen vuoden aikana Euroopan osuus on vaihdellut 13–44 prosentin välillä

Salkun matala kiertonopeus tarkoittaa sijoittajalle pienempiä kuluja

Sifterin sijoitusstrategian keskeisenä periaatteena on ostaa laadukkaita yhtiöitä ja omistaa niitä pitkään. Tätä tyyliä voisi kuvata esimerkiksi osta ja vahdi -malliksi. Mitä se mielestämme tarkoittaa?

Emme usko, että voisimme tuoda sijoittajillemme lisäarvoa ostamalla ja vaihtamalla osakkeita tiuhaan tahtiin.

Sijoituspäätöksemme perustuvat pitkään ja syvälliseen analyysiin yhtiöstä. Siksi olisikin harmillista joutua myymään hyvin tutkittu yhtiö nopeasti pois. Tällöin analyysimme yhtiöstä olisi todennäköisesti jo alunperin ollut väärä.

Tutkimme vuosittain yli 100 uutta sijoitusmahdollisuutta, mutta päädymme sijoittamaan vuosittain vain noin 3–5 uuteen yhtiöön.

Sifterin salkun kiertonopeus viimeisten viiden vuoden aikana on keskimäärin ollut vain noin 10 %. Toisin sanoen olemme myyneet Sifterin salkusta keskimäärin 3 yhtiötä per vuosi. Yleisenä nyrkkisääntönä voidaan pitää, että alle 30 % kiertonopeus on jo matala.